Может ли GMX обрушиться на рынке быков? Глубокий анализ.

"Хотя GMX продолжает наращивать показатели в текущем медвежьем рынке, она может рухнуть в бычьем рынке". Друг небрежно пролил грязь в моем кошельке во время разговора за чашкой кофе. "Дизайн GMX вызовет дисбаланс между длинными и короткими позициями в бычьем рынке, снизит доходность GLP и запустит смертельный спираль".

"Хотя GMX продолжает наращивать показатели в текущем медвежьем рынке, она может рухнуть в бычьем рынке". Друг небрежно пролил грязь в моем кошельке во время разговора за чашкой кофе. "Дизайн GMX вызовет дисбаланс между длинными и короткими позициями в бычьем рынке, снизит доходность GLP и запустит смертельный спираль".

Menя забавил. GMX был одним из самых успешных DeFi протоколов в 2022 году. Рыночный бык мог только увеличить его использование и подтолкнуть $GMX выше.

Но, обдумав идею не раз, я понял, что это не совсем ерунда. Так что я проверил, действительно ли то, что описал мой друг, вероятно.

Вот что я обнаружил:

- Очень мало трейдеров откроют короткие позиции по GMX в бычьем рынке.

- Отсутствие GMX, способного на длинный период, уменьшит доходы GLP, но неясно, приведет ли это к выводу поставщиков ликвидности.

- Недостаток дизайна GMX менее очевиден в медвежьем рынке, но так называемая спираль смерти бычьего рынка GMX недействительна.

Я подробно поделюсь своим анализом ниже, и я буду благодарен за любую обратную связь или критику. Мне все равно, прав я или нет. Мне важно только, стоит ли мне удерживать $GMX, когда наступит следующий бычий рынок.

Что такое GMX

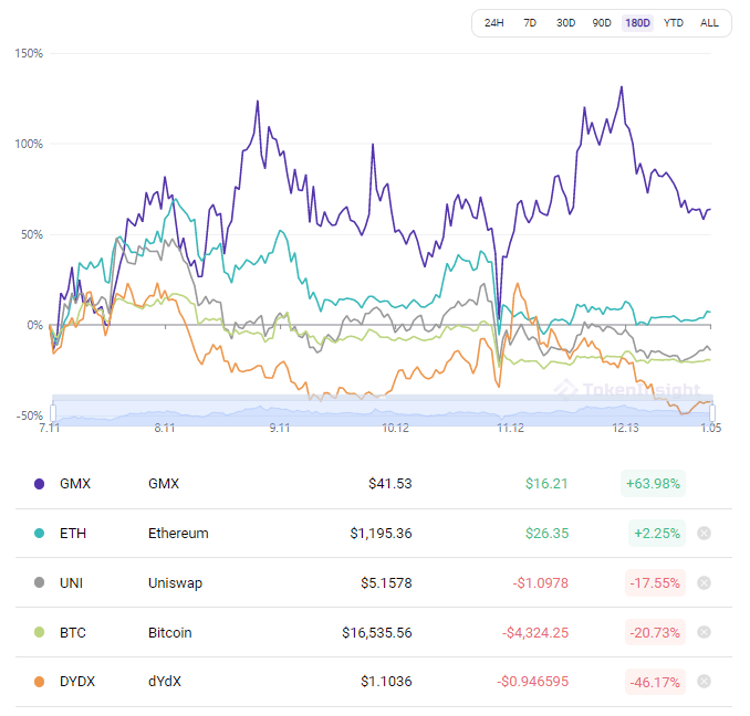

Это медвежий рынок для криптовалюты, но не для GMX. За последние полгода $GMX значительно превзошел рынок, в то время как DeFi лидеры, такие как $DYDX, переживали падение.

GMX предлагает моментальный обмен и маржинальную торговлю без проскальзываний. GMX достигает этого путем того, что пользователи торгуют против пула GLP, в отличие от традиционных бирж по свопам, где пользователи торгуют друг с другом. Фактически GMX не предлагает свопов, но опыт маржинальной торговли напоминает таковой на бирже свопов.

GLP - это набор активов, примерно на 50% состоящий из стабильных монет, а остальные половина - из криптовалют, таких как $BTC (15%) и $ETH (35%). GLP - контрагент каждой сделки, заключенной на GMX. Поставщики ликвидности предоставляют ликвидность GMX, внося активы в пул GLP. В замен держатели GLP зарабатывают 70% от комиссий, сгенерированных GMX. Держатели GLP также выигрывают, если трейдеры проигрывают свои ставки, и наоборот.

Истинная история о доходности

GMX быстро стал заметным из-за истинной истории о доходности, взорвавшей крипто-Твиттер. Дегенераты переключились с высокоинфляционных токенов на фермы с реальными доходами, такие как GLP. $GLP GMX постоянно давало доходность 20%+ APR, даже превзойдя Anchor во времена славы Terra. AUM GLP продолжал увеличиваться несмотря на макроэкономические и криптовалютные ветры, сохраняя конкурентоспособную APR.

Обратите внимание, что здесь APR = Ежедневные комиссии / AUM GLP * 365 дней.

Испытание GMX

Главное испытание для GMX заключается в поддержании конкурентоспособности в бычьем рынке, поскольку его недостатки в конструкции менее очевидны в медвежьем рынке.

Каждый дизайн является балансом компромиссов. Хотя GMX позволяет трейдерам выполнять сделки без проскальзывания в полностью децентрализованном режиме, GMX требует от трейдеров уплачивать комиссии за заем у GLP независимо от того, находятся они в длинной или короткой позиции. Это отличается от торговли на традиционной бирже перпетуалов.

На традиционной бирже перпетуалов трейдеры уплачивают финансовую отчисление тем, кто имеет противоположную позицию, в зависимости от разницы между ценой перпетуала и ценой на месте. Например, когда рынок бычий, и ставка финансирования положительна (цена перпетуала > цена на месте), трейдеры с длинными позициями уплачивают трейдерам с короткими позициями. Всегда есть сторона, которая получает платежи за ставку финансирования для сохранения своих позиций открытыми.

Опять же, GMX не является перпетуалами. Это похоже на торговлю перпетуалами. Delphi Digital кратко затронули этот момент в своем анализе, но не углубились.

Трейдеры разделены между длинными и короткими позициями в медвежьем рынке, и разница между традиционной биржей перпетуалов и GMX невелика.

Но трейдеры находятся в мега-длинных позициях в бычьем рынке. Традиционные биржи перпетуалов сбалансировывают это различие, вознаграждая короткие позиции ставкой финансирования. Тем не менее, трейдеры GMX не только не получают платежи за ставку финансирования, но также должны уплачивать комиссии за заем. В результате удержание коротких позиций на GMX во время бычьего ралли становится неразумным.

Таким образом, GMX будет полон длинных позиций в бычьем рынке.

Во-первых, это делает пул GLP менее капиталоемким, потому что стабильный криптовалютный актив пула станет бесполезным. Трейдеры будут брать в заем только $BTC и $ETH из пула, чтобы сделать длинные ставки. Это как полет на самолете только с одной стороной двигателя. Вы не упадете с неба сразу, но будете менее безопасны.

Во-вторых, GLP будет постоянно терять деньги от трейдеров, поскольку они сдадут в аренду потенциальный рост цен на свои $BTC и $ETH. GLP должен полагаться на комиссии для компенсации убытков. Снижение доходности может заставить поставщиков ликвидности искать более выгодные проекты в другом месте. В бычьем рынке они могут легко найти Понзи-монеты, которые принесут 1 000 000% годовых до того, как вечеринка закончится. Вы еще помните $TIME?

Снижение GLP приводит к уменьшению активов, доступных трейдерам для займа. Если ликвидности недостаточно, трейдеры будут искать ликвидность где-то еще. Меньшее количество трейдеров генерирует меньше комиссий, что дополнительно уменьшает доходы GLP и запускает спираль к смерти.

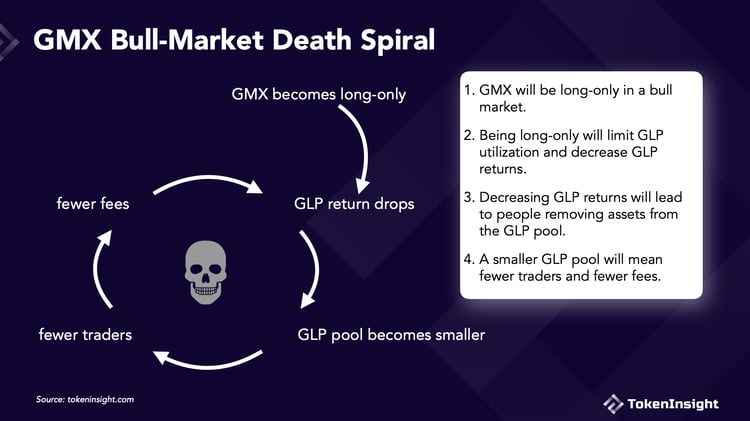

Как выглядит спираль смерти GMX?

Спираль смерти бычьего рынка GMX состоит из четырех шагов:

- GMX будет только длинным в бычьем рынке.

- Быть только длинным ограничит использование GLP и снизит доходность GLP.

- Снижение доходности GLP приведет к выводу людей из активов из

- Пул GLP.

- Меньший пул GLP означает меньше трейдеров и меньше комиссий.

![]()

Я использую данные, чтобы подтвердить каждый шаг в следующих разделах.

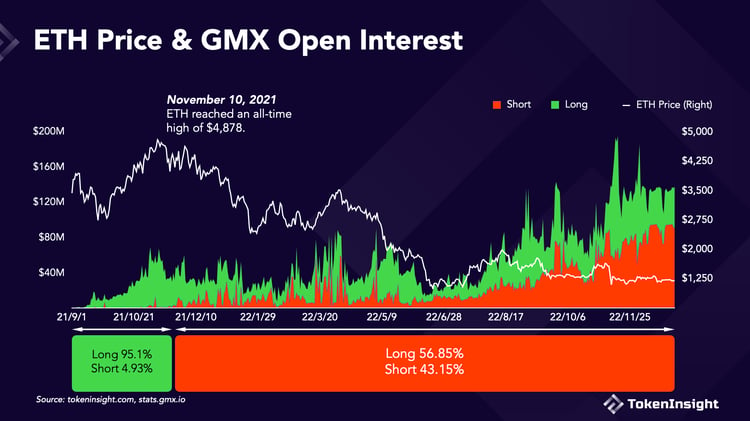

GMX Будет Долгой Только в Бычьем Рынке

Это на 95% правда.

Поскольку короткие позиции могут получать комиссии за финансирование в другом месте, но должны платить за заемные средства на GMX, рациональный трейдер не будет открывать короткие позиции на GMX во время бычьего рынка.

Данные подтверждают это утверждение.

15-месячная история GMX можно разделить на две части. С 1 сентября 2021 года по 10 ноября 2021 года был короткий бычий рынок, где $ETH поднялась до своего исторического максимума. С 10 ноября 2021 года начался продолжительный период боли, где $ETH упала более чем на 70%.

Хотя трейдеры были почти поровну разделены во второй части, 95% открытых позиций на GMX были длинными в первую часть. История повторится, когда придет следующий бычий рынок.

![]()

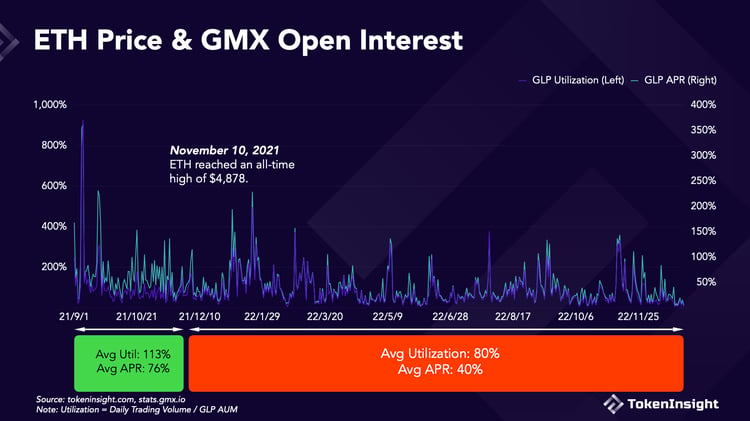

Быть Долгим Только Ограничит GLP Использование и Уменьшит Доходы от GLP

Это неясно, но вероятно ложно.

Простое рассмотрение использования и годовой процентной ставки на GLP совершенно не помогает. Данные показывают, что GLP показал лучшие результаты во время фазы длинных позиций. Но это несправедливое сравнение. GLP было мало в начальные дни, поэтому доходы были естественно выше.

![]()

Однако, выигрывают или проигрывают трейдеры, тесно связано с движениями цены $ETH.

Игроки всегда проигрывают дому. Это характерно для большей части 15-месячной истории GMX, но не для всех случаев. Когда $ETH поднялась до исторического максимума прошлой осенью, трейдеры превратили около $2 миллионов убытка (21 сентября 2021 года) в избыток в $3 миллиона (10 ноября 2021 года), что принесло прибыль около $5 миллионов. Однако, по мере того, как $ETH упал с $4 878 до ~$1 200, трейдеры GMX умудрились растерять все выигрыши и накопили чистый убыток более $40 миллионов.

![]()

Хотя выборка небольшая, нам приходится признать, что GLP будет постоянно терять деньги трейдерам во время бычьих рынков. В этом случае, компенсируют ли комиссии убытки?

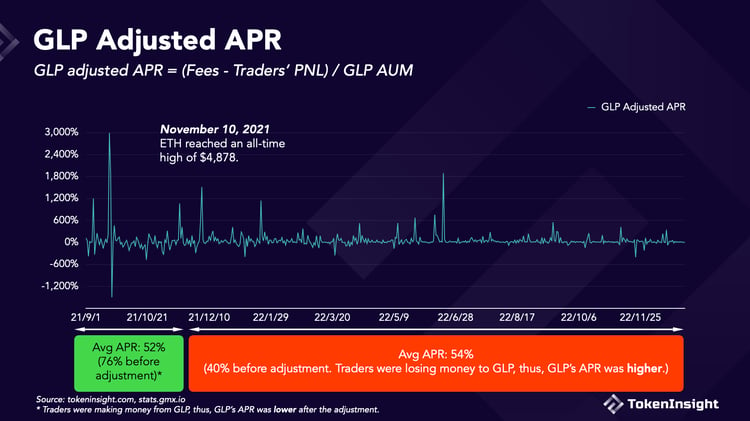

Я рассчитал скорректированные доходы GLP, вычитая (или добавляя) PnL трейдера к комиссиям.

![]()

Скорректированная годовая процентная ставка GLP была ниже во время фазы бычьего рынка и выше во время фазы медвежьего рынка, поскольку доходы от GLP были уменьшены выигрышами трейдеров во время бычьего рынка и увеличены потерями трейдеров во время медвежьего рынка. Трейдеры предоставляют комиссии, а также свои маржи в медвежьем рынке.

Среднегодовая скорректированная годовая процентная ставка GLP составляла примерно ~50%, что вполне неплохо. Но это

Здесь все становится запутанным, потому что первая бычья фаза совпала с ранним периодом GMX, когда все было экспериментальным, данные были ограничены, и, следовательно, результат мог быть предвзятым.

Уменьшение доходности GLP приведет к выводу активов из пула GLP

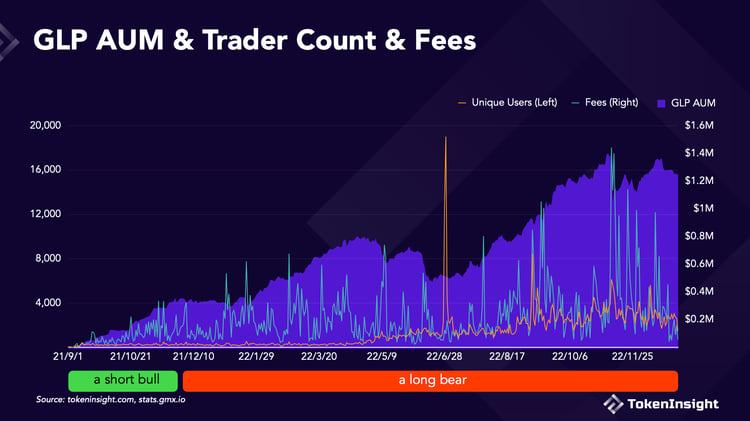

Так уходят LP, когда доходность GLP снижается? Не совсем.

Во время части I, когда скорректированная APR была часто отрицательной, AUM все равно рос.

![]()

Если что-то, снижение GLP приводит к увеличению APR. Когда за столом меньше держателей GLP, каждый, кто остается, получает больший кусок пирога. Эта динамика предотвращает банковский обвал и помогает стабилизировать предложение GLP.

Уменьшение пула GLP означает меньше трейдеров и меньше комиссий

Также не ясно, означает ли меньший пул GLP меньше трейдеров и меньше комиссий. В игре слишком много факторов, и причинно-следственная связь не является очевидной.

Резкое снижение предложения GLP было вызвано историческими событиями в мире криптовалюты, а не колебаниями APR, такими как Terra в мае, 3AC в июне и FTX в ноябре, когда рынки были волатильными, и трейдеры были наиболее активными. В результате снижение AUM GLP обычно сопровождалось увеличением комиссий. Упомянутая выше динамика была усилены: оставшиеся держатели GLP уже были готовы получить больший кусок, и пирог стал больше. Отмена на рынке криптовалют → больше GLP выводов & больше трейдеров & высокие комиссии → высокий APR GLP → больше чек-категорий.

![]()

Риск исчезновения ликвидности всегда существует. Когда я писал эту статью, доступная ликвидность для долгих позиций ETH на GMX упала до менее чем $40 тыс., потому что произошел мини-бычий рынок, и каждый трейдер поторопился извлечь прибыль из этого. Будет еще моменты, подобные этому, особенно во время продолжительного бычьего рынка. Трудно предсказать, что произойдет, но по прошлому опыту GMX не развалится.

![]()

Источник: GMX ![]()

Источник: GMX Заключительные мысли

Так называемая смертельная спираль бычьего рынка GMX не имеет права на существование. GMX/GLP является привлекательной денежной машиной даже если все трейдеры долговы на бычьем рынке. GMX генерирует более чем достаточно комиссий для того, чтобы держатели GLP могли покрыть свои убытки от трейдеров.

Однако дисбаланс между длинными и короткими позициями реален. GMX может принять меры по смягчению эффекта. Например, GMX может увеличить комиссию за заем длинных позиций и включить динамическую оплату комиссии за короткие позиции, чтобы стимулировать трейдеров открывать короткие позиции. GMX также можеУвеличьте комиссии за обмен, чтобы стимулировать пользователей обменивать $BTC/$ETH на стейблкоины в пуле GLP.

Снижение доходности GLP во время бычьего рынка также оказывает широкие последствия для проектов, которые полагаются на его доходность, таких как Umami, Jones DAO, Rage Trade, GMD, и др.

Рассказы в CT влияют на настроения и цену. GMX выиграл от рассказа о реальной доходности и может пострадать от других рассказов.

Следующий сценарий не является невозможным: ликвидность ужесточается на бычьем рынке, трейдеры не могут открывать новые позиции, держатели GLP не могут снимать средства, и FUD усиливается в Twitter, так что люди начинают доверять тредам, а не фактам.

Черные лебеди не существовали, пока искатели не открыли их в Западной Австралии.

DeFi

Derivatives

DEX

Связанные Активы

Отказ от Ответственности

По вопросам и справкам

info@tokeninsight.com

Для исследований и редакций

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open