Crypto рынок взгляды 2023Q2

После бума в первом квартале криптовалютная индустрия не испытала много взлетов и падений во втором квартале, но больше изменений с традиционного рынка. Что произошло во втором квартале? Каково было влияние? Давайте посмотрим.

После бума в первом квартале криптовалютная индустрия не испытала много взлетов и падений во втором квартале, но больше изменений с традиционного рынка. Что произошло во втором квартале? Каково было влияние? Давайте посмотрим.

После бума в I квартале, криптовалютная индустрия не испытала много взлетов и падений во II квартале, но больше изменений по сравнению с традиционным рынком. Мы рассмотрели значительные события и актуальные темы за прошедший квартал, надеясь лучше понять тенденции развития криптоиндустрии и сформулировать некоторые закономерности, чтобы лучше ориентироваться в будущем.

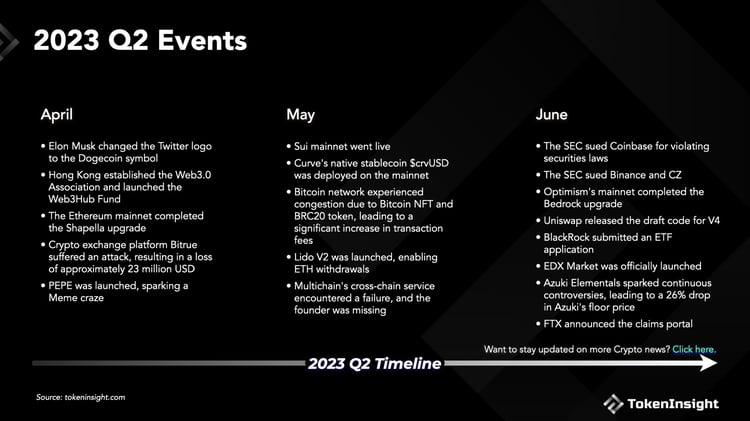

Апрель и май были относительно спокойными, за исключением успешного завершения обновления Ethereum Shapella и запуска PEPE, которое стало крупнейшим новостным событием. Июнь прошел под знаком драм: SEC подала иски против двух крупнейших централизованных бирж в мире, Coinbase и Binance, и разгорелись споры вокруг предложения Azuki Elemental. Также поступили хорошие новости о подаче заявки BlackRock на создание Bitcoin Spot ETF.

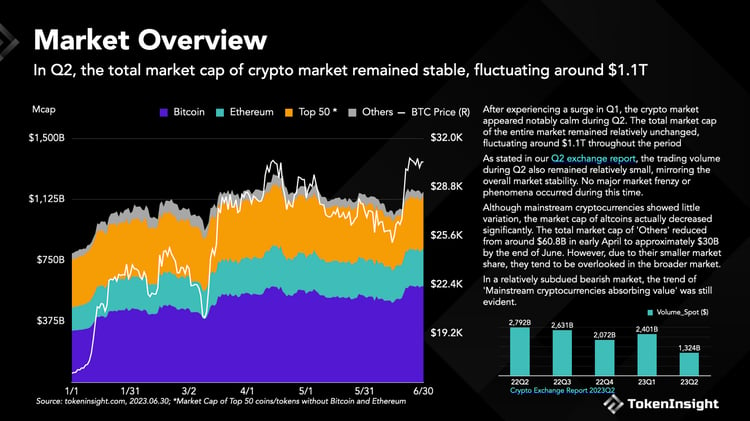

Рыночная капитализация криптовалют во II квартале колеблется вокруг $1,1 трлн, доля Bitcoin и Ethereum превышает 70%, доля альткоинов значительно снижается

После взлета в I квартале, криптовалютный рынок был спокоен во II квартале. Общая рыночная капитализация мирового крипторынка оставалась относительно неизменной, колеблясь в районе $1,1 трлн.

Как указано в нашем отчете об обмене во II квартале, торговый объем также оставался относительно небольшим. В этом квартале не наблюдалось крупных рыночных френий или явлений.

Bitcoin и Ethereum продолжают доминировать на рынке во II квартале, имея рыночную долю более 70%, что на 5% больше, чем 65% в I квартале. Монеты, отличные от Bitcoin и Ethereum, в Топ-50 составляли 27,39% от общей рыночной капитализации криптовалют, что является снижением на 8,71% по сравнению с предыдущим кварталом. Доля монет вне Топ-50 снизилась примерно на 53,19%.

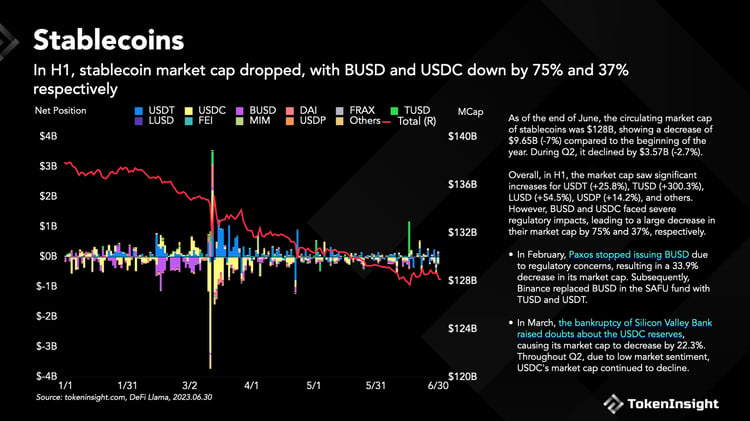

Рыночная капитализация стейблкоинов продолжает снижаться, завершив II квартал с объемом в обращении $128 млрд и чистым оттоком 2,7%

К концу июня общая рыночная капитализация стейблкоинов составляла $128 млрд, что означает уменьшение на $9,65 млрд (-7%) по сравнению с началом года. Во II квартале наблюдался отток в размере $3,57 млрд (-2,7%).

В общем, в первом полугодии рыночная капитализация значительно выросла для USDT (+25.8%), TUSD (+300.3%), LUSD (+54.5%), и USDP (+14.2%). Однако капитализация рынка BUSD (-75%) и USDC (-37.2%) снизилась из-за рыночного риска и регулирования отрасли.

В феврале Paxos прекратил выпуск BUSD из-за регуляторных проблем, что привело к снижению его капитализации на 33,9%. Впоследствии Binance заменил BUSD в фонде SAFU на TUSD и USDT.

В марте банкротство Silicon Valley Bank вызвало сомнения в резервах USDC, что привело к снижению его капитализации на 22,3%. На протяжении Q2, из-за низкого рыночного настроения, капитализация USDC продолжала снижаться.

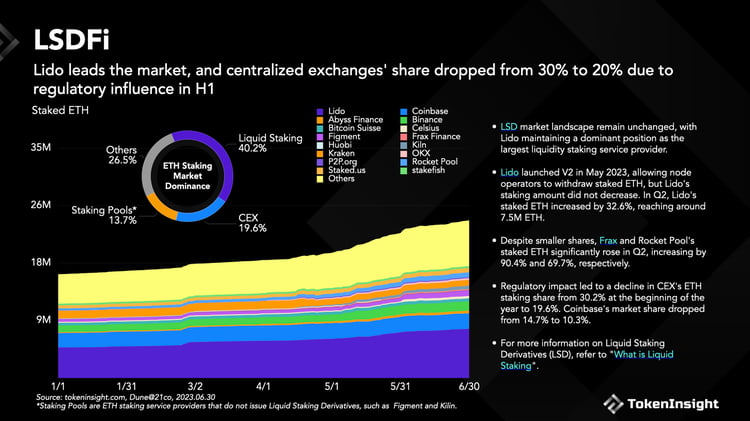

Вместо уменьшения увеличивается количество заложенных ETH после обновления Shapella, со ставкой по стейкингу почти 20% к концу Q2, LSDFi быстро растет

С момента обновления Shapella ставки по Ethereum ускорились, а не снизились. К концу июня было заложено 23,54 млн ETH. Ставка стейкинга ETH во втором квартале выросла с 14,95% до 19,57%.

Ландшафт рынка LSD остается неизменным. Lido удерживал доминирующее положение в качестве крупнейшего поставщика услуг по предоставлению ликвидности по стейкингу, имея 32% рыночной доли к концу Q2 с 7,5 млн заложенных ETH.

Доля CEX в стейкинге ETH снизилась с 30,2% в начале года до 19,6% из-за регулирования. Рыночная доля Coinbase снизилась с 14,7% до 10,3%.

Поскольку рынок LSD продолжает расширяться, все больше и больше DeFi-протоколов интегрируют LSD. LSDFi быстро растет, и к концу Q2 TVL рынка LSDFi составляло около $570 млн.

Lybra Finance в настоящее время является крупнейшим протоколом LSDFi, запущенным в этом году в апреле. К концу июня у Lybra Finance была капитализация в размере $14,8 млн и TVL $187 млн.

Рынок LSDFi находится все еще на относительно раннем этапе, с отсутствием значительного конкурентного ландшафта. К концу июня количество заложенных

Ценность ETH составила около $44.5 млрд, а общий объем замороженных активов (TVL) на рынке LSDFi составляет всего 1%, что оставляет много места для роста.

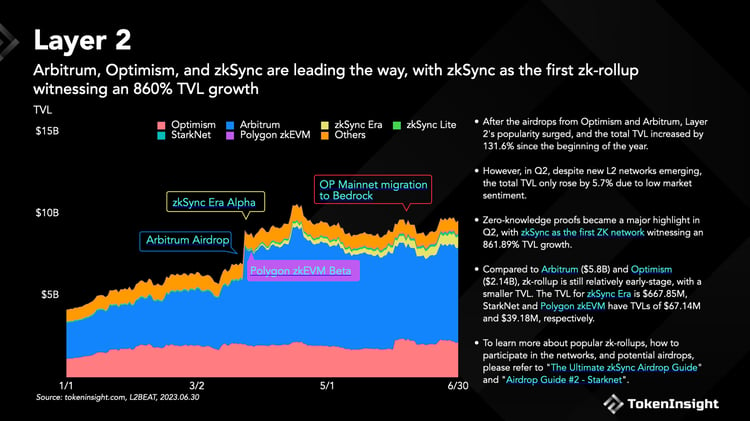

Общий TVL Layer-2 увеличился на 5.7% во втором квартале, при этом TVL zkSync достиг $688 млн, увеличившись более чем на 800%

Во втором квартале общий TVL Layer-2 увеличился на 5,7%. Среди них zkSync, первая сеть Layer-2 с использованием ZK-Rollup, увеличила TVL на 862%. По сравнению с Arbitrum ($5.8 млрд) и Optimism ($2.14 млрд), ZK-rollup все еще находится на ранней стадии развития и имеет более низкий TVL. У zkSync Era TVL $668 млн, в то время как у StarkNet и Polygon zkEVM TVL составляет $67 млн и $39 млн.

На момент окончания второго квартала сети Layer-2 с наивысшими объемами ежедневных транзакций были Arbitrum (1 млн), zkSync Era (669 тыс.) и Optimism (562 тыс.). Однако ни одна из них не смогла превзойти ежедневный объем транзакций Ethereum mainnet (1.13 млн).

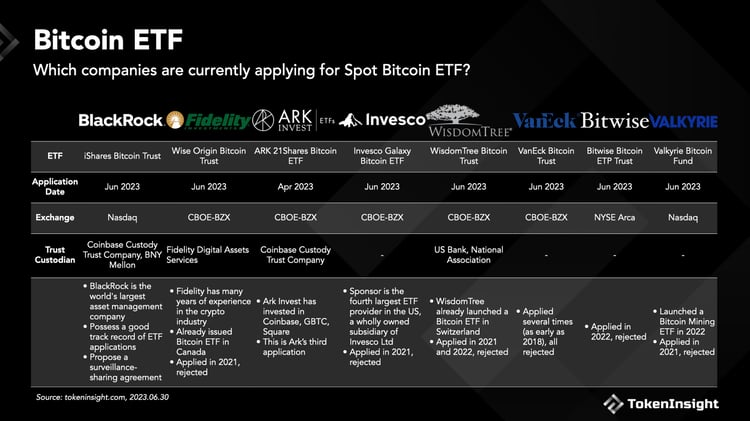

Традиционные институты начинают обращать внимание на Bitcoin Spot ETFs, 8 институтов подали заявки

С постепенной введением регулирования традиционные компании управления активами на рынке обратили свой взор на "сладкое пятно" Bitcoin ETFs. Первым заявку подал BlackRock, за которым тесно последовали Fidelity, Invesco и WisdomTree.

Bitcoin

Ethereum

Stablecoins

Tether

Circle

Staking

Coinbase

Liquid Staking Derivatives (LSD)

Layer 2

Arbitrum

Optimism

zkSync Era

BRC 20

Index

Скачать

Связанные Активы

Отказ от Ответственности

По вопросам и справкам

info@tokeninsight.com

Для исследований и редакций

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open