Стратифицированная ставка: кто переоценивает золото?

Обычное объяснение ралли золота сосредоточено на макроэкономических условиях: реальные ставки, доллар, фискальный риск и геополитическая неопределенность имеют значение. Но они не полностью объясняют устойчивость и структуру этого цикла. В данной статье добавляется объяснение через призму рыночной структуры, утверждая, что спрос на золото стал стратифицированным между тремя отдельными когортами: центральными банками, частным капиталом и балансами криптоактивов. Каждая когорта покупает золото по-разному, реагирует на разные сигналы и укрепляет цикл по-разному.

Обычное объяснение ралли золота сосредоточено на макроэкономических условиях: реальные ставки, доллар, фискальный риск и геополитическая неопределенность имеют значение. Но они не полностью объясняют устойчивость и структуру этого цикла. В данной статье добавляется объяснение через призму рыночной структуры, утверждая, что спрос на золото стал стратифицированным между тремя отдельными когортами: центральными банками, частным капиталом и балансами криптоактивов. Каждая когорта покупает золото по-разному, реагирует на разные сигналы и укрепляет цикл по-разному.

Поведение золота как макро-хедж хорошо документировано, но часто плохо декомпозировано. Традиционный подход описывает, что обычно делает золото в портфеле: оно имеет низкую длительность, инверсно связано с доверием к балансовым отчетам фиатных валют, чувствительно к реальным ставкам и доллару, а также увеличивает свою ценность в условиях геополитического напряжения. То, что часто упускается из виду в такой концепции, это более важный вопрос структуры рынка: кто покупал, в каком объеме и по какой причине?

Это различие важно, потому что маржинальный покупатель определяет устойчивость цикла. Переоценка золота 2022-2026 годов необычна не только потому, что цены резко выросли, но и потому, что спрос перешел от трех структурно разных групп, оставаясь не замещающим, а дополняющим. Центральные банки, частный капитал, управляемый распределением, и балансы криптовалют принимали участие, но они не имеют одинаковых целевых функций, инвестиционных горизонтов, регуляторных режимов или чувствительности к цене.

Эта статья декомпозирует спрос на золото по цели удержания, а не по хронологии. Три группы перекрываются во времени, но их функции спроса достаточно независимы, чтобы рассматривать их по-отдельности. Основной вывод является прямым: переоценка золота не была вызвана единственной макро-переменной. Ее вызвал слоистый спрос, в рамках которого политически обусловленный официальный сектор впоследствии был усилен частным распределением капитала и, на границе, новым каналом криптовалютных балансов.

Инкрементальный спрос оказался недостаточно эластичным, чтобы поглотить это сочетание спроса без повышения цены. Добыча медленно реагирует, переработка отвечает только после достаточной ценовой динамики, а владельцы надземных резервов требуют компенсации для распоряжения запасами. В результате, когда структурно разные группы покупателей конкурируют за одно и то же физическое активо в одно и то же время, рынок в первую очередь регулируется ценой, а не быстрым расширением предложения.

Группа 1: Центральные банки как низкочастотный, официально обоснованный минимум

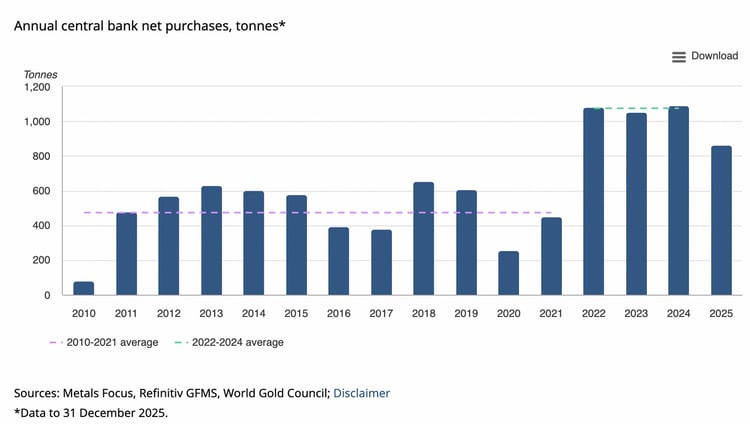

Основу этого цикла заложили центральные банки до значительного возвращения инвестиций в ETF и западного розничного спроса. Покупки золота официальным сектором превысили 1000 тонн в каждом из 2022, 2023 и 2024 годов. Трехлетний кумулятивный итог составил приблизительно 3 220 тонн, более чем вдвое превышая итоговый показатель 2014-2016 годов, составивший примерно 1576 тонн. Показатель 1136 тонн за 2022 год стал самым высоким за год с начала современного периода, начавшегося в 1950 году.

Золото, приобретенное Центральным банком

Для контекста, среднегодовая цифра с 2010 по 2021 год составляла примерно 473 тонны. Таким образом, кластер 2022-2024 годов составлял приблизительно 2,3 раза эту базовую цифру. Даже после замедления в 2025 году покупки официального сектора остались примерно в 1,8 раза выше, чем среднегодовые данные за период 2010-2021 годов и занимали одно из ведущих мест по годовому суммарному уровню приобретения.

rve строится на записи.

Структурная особенность, которая делает этот когорт полом, не заключается в том, что центральные банки абсолютно нечувствительны к ценам. Они не такие. При устойчиво повышенных ценах, предельные издержки на дополнительную диверсификацию растут, особенно для центральных банков, где золото уже занимает значительную долю общих резервов. Замедление к 2025 году согласуется с этой долгосрочной чувствительностью к цене.

Более важно то, что спрос центральных банков малооборотен и связан с мандатами. Распределение резервов определяется составом иностранной валюты, рисками санкций, геополитическим фрагментированием, внутренними политическими предпочтениями и календарями де-долларизации. Оценка P&L по маркетингу не является основной переменной при принятии решения. Золото рассматривается как стратегический резервный актив, а не тактическая сделка.

Это объясняет аномалию 2022–2024 годов, которая подвергла испытанию устаревшие модели золота: цены росли, даже когда уменьшалось количество золота в фондах ETF. Повышение предложения не приходило от западных портфельных аллокаторов. Оно приходило от официального сектора.

В 2025 году закупки центральных банков снизились до примерно 863 тонн, что на 21% меньше по сравнению с предыдущим годом и является самым низким годовым показателем с 2021 года. Но замедление не следует трактовать как крах спроса. Это всё ещё было исторически большое число. Тем временем значительная доля накопления официального сектора продолжала появляться вне немедленно сообщаемых данных МВФ, что указывает на то, что некоторые центральные банки по-прежнему предпочитают увеличивать экспозицию к золоту без полной оперативной видимости.

Поэтому дальнейший путь усложнен. Предполагается, что официальный сектор снизит темпы с 2022–2024 года, если текущие цены останутся повышенными. Но данные опросов и поведение показывают, что планка диверсификации резервов остается в силе.

Когорта 2: Западный частный капитал как недооцененный, циклически чувствительный слой

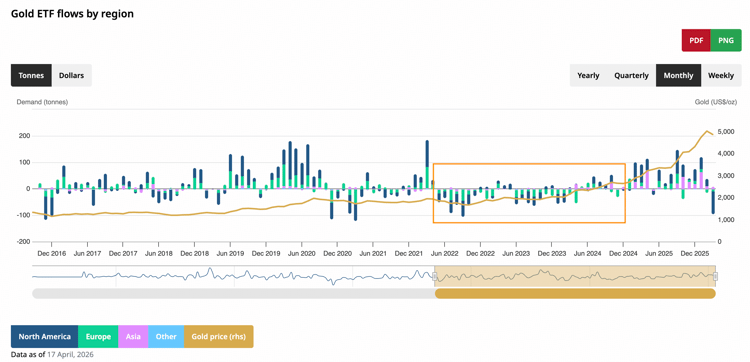

Второе предложение стало более видимым в 2025 году с возвращением потоков ETF, слитков, монет и институциональных распределений. Глобальные запасы золота в ETF увеличились примерно на 801 тонн за год, отменяя примерно три года чистого оттока, которые ранее заслоняли силу базового рынка.

Потоки глобальных золотых ETF

Источник: https://www.gold.org/goldhub/data/gold-etfs-holdings-and-flows

Ключевой интерпретационный момент заключается в том, что потоки ETF перестали быть предельным сигналом спроса в 2022–2024 годах. В предыдущие циклы запасы западных ETF часто рассматривались как самый чистый показатель инвестиционного аппетита. Эта модель перестала работать, когда ликвидация ETF сосуществовала с ростом цен. Пропущенной переменной было накопление официального сектора.

К 2025 году цикл расширился. Государственное накопление продолжалось, но частный капитал начал добавлять приращенченный спрос сверху. Общий годовой спрос на золото превысил 5000 тонн впервые за доступное время.

Вторжение со стороны частных инвесторов остается наиболее важной переменной для этой группы. Золотые биржевые фонды остаются очень небольшой долей в частных финансовых активах США, оцениваемой примерно в 0,17%. Это значительно ниже 1–2% выделения, часто обсуждаемого в диверсифицированных институциональных портфелях. Переход даже к 0,5% предполагал бы значительный дополнительный спрос на эквивалентное золото.

Эта группа существенно отличается от центральных банков. Частный капитал более чувствителен к цене и макроэкономическому положению. Он реагирует на реальные доходы, направление доллара, риск понижения акций, доверие к фискальной политике и режимы корреляции портфелей. Но он также является аллокационно ориентированным. Стратегическое перераспределение в золото не требует появления новой категории покупателей. Оно может происходить полностью через существующие каналы управления богатством, биржевые фонды, пенсионные фонды, семейные офисы и институциональные каналы.

Практическое следствие состоит в том, что эта группа несет наибольший потенциал роста в ближайшем будущем по абсолютному объему. Если реальные доходы снижаются, доллар ослабевает, премии за фискальный риск растут или диверсификация акций-облигаций вновь не удается, у частного капитала есть и мотив, и доступное собственное состояние для восстановления экспозиции к золоту.

Группа 3: Крипто-ориентированный спрос как новый канал для балансов и залогов

Третья группа является самой маленькой по объему, но самой новаторской по механизму. Она находится внутри финансовой инфраструктуры крипто-ориентированных и представляет собой канал спроса, не имеющий прямого аналога в предыдущих циклах золота.

Эту группу не следует недооценивать. Она пока еще недостаточно велика, чтобы конкурировать с центральными банками или ETF по мощности установления цен. Ее значение заключается в другом: она меняет топологию спроса на золото. Золото уже не является только резервным активом, входным элементом ювелирных изделий, экспозицией в ETF или макро-защитой OTC. Оно все более включается в балансы стейблкоинов, токенизированные системы залогов и структурированные продукты на цепочке блоков.

Крипто-ориентированная заявка имеет три подкомпонента.

1. Накопление резервов стейблкоинов: заявка, зависящая от обязательств

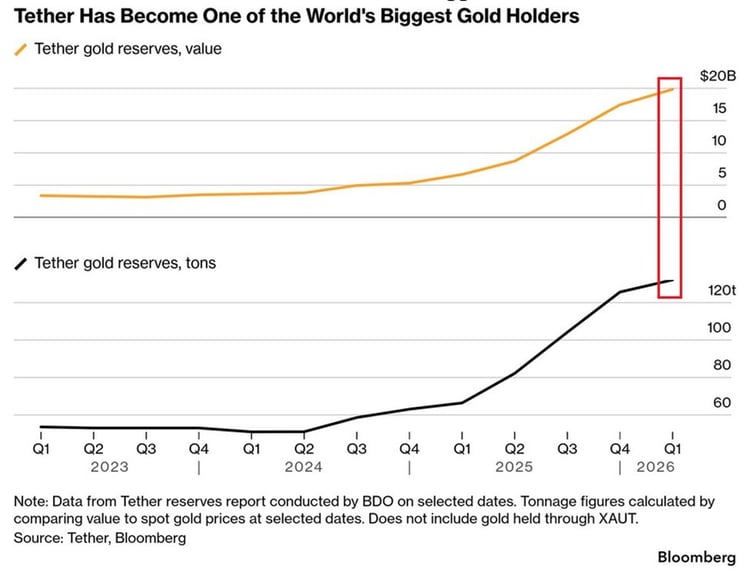

Самым крупным ближайшим вкладчиком в этой группе является рост резервов стейблкоинов, и среди этой категории центральным действующим лицом является Tether.

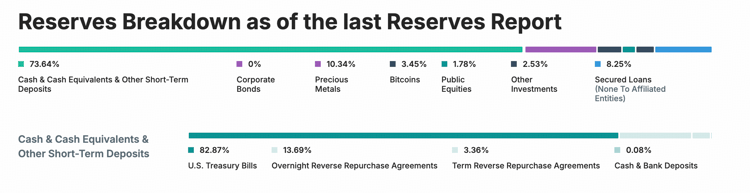

По данным, представленным на конец первого кварта 2026 года, Tether сообщил о приблизительной сумме обязательств USDT в размере около $183 миллиардов и резервной базе, по-прежнему доминированной краткосрочными вложениями в казначейские облигации США. Прямые и косвенные вложения компании в казначейские облигации составили примерно $141 миллиард. Параллельно с такой казначейско-ориентированной структурой резервов, Tether также держал значительные вложения в физическое золото и биткоин.

Резервы Tether USDT

Механизм важен. Спрос на золото Tether не является обычным распределением портфеля. Он связан с ростом обязательств USDT и предпочтениями компании по управлению резервами. Когда растет спрос на оффшорную ликвидность в долларах, может увеличиваться циркуляция USDT. Когда обязательства USDT расширяются, Tether должен выделить резервы. Если компания продолжает держать значительную долю резервов или излишний капитал в золоте, то рост стейблкоина приводит к физическому спросу на золото.

Это создает новый канал:

спрос на крипто-долларовую ликвидность → выпуск USDT → распределение резервов → накопление физического золота

Такого канала не было в предыдущих циклах золота.

Регуляторная среда делает механизм более важным. Фреймворк US GENIUS Act ограничивает соблюдение обязательных резервов стейблкоина для платежей высоколиквидными активами в долларах, такими как наличные деньги, банковские депозиты, краткосрочные облигации Казначейства, квалифицированные сделки repurchase или reverse repurchase, государственные денежные рыночные фонды и подобные одобренные инструменты. Золото и Биткоин не являются допустимыми резервными активами в этом фреймворке.

Это приводит к двойственности на балансе стейблкоинов. Рост в стейблкоинах, которые соответствуют стандартам США, таких как USDC, в основном должен превратиться в спрос на переднюю часть кривой доходности Трезора. Рост Tether, насколько его текущая философия резервов сохраняется, может продолжать включать некоторую экспозицию к золоту и Биткоину. Поэтому два режима эмитента имеют различные эффекты на балансовую ведомость.

Этот момент не должен быть принесен слишком далеко. Распределение Tether не является механической формулой, в которой каждый новый доллар USDT автоматически разделен на фиксированный резервный микс. Состав резерва может меняться из-за регуляции, риска выкупа, прибыльности, процентных ставок, кастодиальных вопросов и предпочтений управления. Но само существование канала важно. Он связывает международный спрос на стейблкоины с рынком физического золота через корпоративный баланс, а не через подписку на ETF.

2. Токенизированное золото: программируемый физический залог

Токенизированное золото переместилось от нишевого эксперимента к видимому, хоть и малому, сегменту рынка золота. Эти продукты обычно представляют собой блокчейн-основанные претензии к аллоцированному физическому слитку, хранящемуся в аудированных хранилищах. Ведущие инструменты, включая Tether Gold и Paxos Gold, составляют подавляющее большинство циркулирующего предложения.

Тоннаж остается небольшим. Это не является макро-фактором, когда спрос официального сектора является m

Измеряется в сотнях тонн, а потоки ETF могут изменяться примерно на те же величины за один год. Структурная функция имеет большее значение, чем текущая масса.

Токенизированное золото превращает актив, хранимый в сейфе, в программируемое залоговое имущество. Его можно передавать через границы с помощью расчетов на блокчейне, размещать на выбранных площадках DeFi, интегрировать в ончейновые структурированные продукты, использовать в качестве залога в крипто-производных продуктах или удерживать пользователями, которые хотят экспозицию к золоту без традиционных брокерских услуг или ETF.

Тем не менее торговый объем не следует путать с чистым физическим спросом. Сообщаемый оборот токенизированного золота может быть значительным, но в оборот включаются вторичная торговля, арбитраж, активность биржи и перемещение между различными площадками. Физическое воздействие золота исходит из чистого чеканки и погашения, а не из общего объема торгов. Для целей баланса золотого рынка токенизированное золото следует анализировать по изменениям базовой буллионной поддержки, а не только по объему торгов.

Токенизированное золото пока еще не является доминирующим источником прироста тоннажа, но это важное инновационное решение для рыночной структуры. Оно расширяет спектр вариантов использования физического золота от "средства сохранения стоимости" до "цифрового мобильного обеспечения".

3. Несущее доход золото: синтетическое ношение на необеспеченный актив

Самый экспериментальный подуровень - это несущее доход токенизированное золото. Основной механизм знаком инвесторам сырьевых товаров и структурированных продуктов: удерживание обещания об обычной цене золота через токенизированный инструмент, защита от ценового риска через фьючерсы или форварды, захват дохода, когда ставка и финансовые условия позволяют, и, возможно, увеличение дохода за счет предоставления в залог токенизированных позиций на крипто-кредитных площадках.

Концептуальное привлекательно очевидно. Золото традиционно является не несущим доход активом. Если токенизация и хеджирование деривативами могут превратить золото в продуктивное залоговое имущество, то аудитория инвесторов обращаемого объема расширяется.

Однако риски реализации значительны. Структура наследует несколько трений, которых нет у простой экспозиции к золоту:

- Базовый риск между токенизированным золотом, OTC золотом, расчетной зоной LBMA и фьючерсными рынками.

- Вариация доходности ролла, включая риск того, что кривая переходит в обратную после стрессовых периодов.

- Риск смарт-контракта, оракула, кастодиана и протокола.

- Риск маржи и ликвидности по хедж-позиции.

- Контрагентский риск как на крипто, так и на традиционной брокерской инфраструктуре.

Следовательно, основная проблема в том, остается ли доход привлекательным после проскальзывания хеджа, оплаты за кастодианство, волатильности базиса, риска смарт-контракта и капитальных затрат на поддержание структуры. На данный момент несущее доход золото остается самой маленькой и самой экспериментальной частью стека спроса крипто. Оно важнее как сигнал направления продукта, чем как текущий движитель физического спроса.

Последствия для пути 2026 года

Трех-курсовая структура создает направленность, а не точку

Прогноз.

Когорта 1, вероятно, останется на уровне, но не обязательно по экстраординарной ставке покупки 2022-2024 годов. Повышенные цены уже вызывают большую дисциплину среди центральных банков. Релевантный вопрос для 2026 года не заключается в том, продолжают ли центральные банки покупать. Вопрос в том, останутся ли закупки значительно выше исходного уровня до 2022 года. Если это произойдет, то официальный сектор продолжит сокращение негативной упругости.

Когорта 2 имеет наибольший потенциал роста в ближайшей перспективе по абсолютной тоннажности. Западные инвесторы остаются недооцененными относительно общих стратегических критериев. Если реальные ставки падают, доллар ослабевает, увеличивается волатильность акций или продолжают нарастать фискальные риски, спрос на ETF и институциональный спрос могут увеличиться без необходимости нового класса покупателей. Потоки ETF в 2025 году показали, что частный капитал может быстро вернуться, как только макро-сюжет и динамика цен совпадут.

Когорта 3 не собирается соперничать с первыми двумя когортами по тоннажу в течение 12 месяцев. Ее значение заключается в опциональности и структуре рынка. Балансы стейблкоинов создают новый канал управления резервами. Токенизированное золото делает физическое золото более компонуемым в качестве залога. Структуры с доходностью экспериментируют с превращением золота в продуктивный актив. Эти механизмы могут оставаться малыми по объему, но тем не менее имеют значение для состава маржинального спроса.

Стратегическая ценность этого декомпозиции заключается в том, что каждая когорта реагирует на разные сигналы, имеет разные потенциальные возможности роста и контролируется различной действующей структурой.

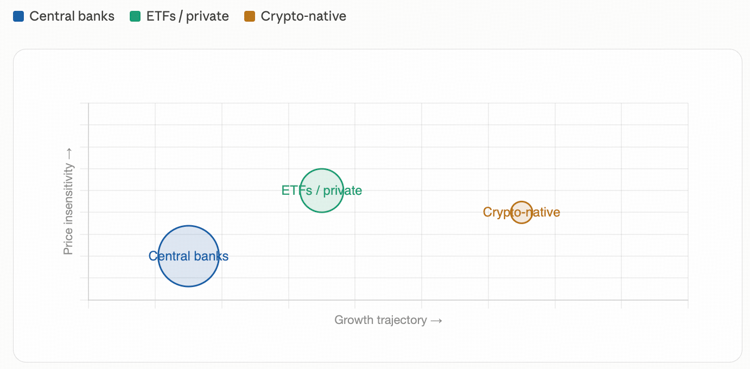

Сравнение когорт: масштаб, чувствительность и траектория

Центральное значение заключается в том, что золото уже не переоценивается одной макроисторией. Оно переоценивается путем пересечения резервной политики, портфельного распределения и архитектуры цифрового залога. Это делает исторические аналогии с 1979 или 2011 годами аналитически неполными. В тех циклах был страх инфляции, переоценка реальных ставок и спекулятивные потоки. В текущем цикле эти элементы тоже есть, но он также включает устойчивое диверсификацию резервов официального сектора и развивающийся крипто-нативный канал балансов.

Впервые на современном рынке золота маржинальная тонна конкурирует за покупателей, которые не разделяют одинаковой цели, не реагируют на одни и те же сигналы и не находятся в одной и той же регулируемой среде.

Это ключевая особенность цикла.

Policy and Regulation

Связанные Активы

Отказ от Ответственности

По вопросам и справкам

info@tokeninsight.com

Для исследований и редакций

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open