A Detailed Exploration of Frax Protocol

Several weeks ago, I wrote an article about the similarity between $UST and $FRAX after Terra announced the Bitcoin reserve for $UST. And surprisingly, Terra soon announced the cooperation with Frax protocol to set up 4pool on Curve. This has also lifted up the $FXS price. I think it is a good time to have a closer look at the Frax protocol.

Several weeks ago, I wrote an article about the similarity between $UST and $FRAX after Terra announced the Bitcoin reserve for $UST. And surprisingly, Terra soon announced the cooperation with Frax protocol to set up 4pool on Curve. This has also lifted up the $FXS price. I think it is a good time to have a closer look at the Frax protocol.

A brief overview of Frax protocol

$FRAX is a fractional-algorithmic stablecoin: this means it is partially backed by collateral and partially stabilized algorithmically. It uses a two token model:

- $FRAX - a stablecoin pegged to USD at 1:1

- $FXS – governance token that partially collateralizes $FRAX

$FRAX is backed by both collateral and an algorithm(burning and redeeming of $FXS). $FRAX is minted when collateral and $FXS are deposited into the Frax protocol contract. The collateralization ratio(CR) determines the amount of collateral needed to be deposited to mint 1 $FRAX.

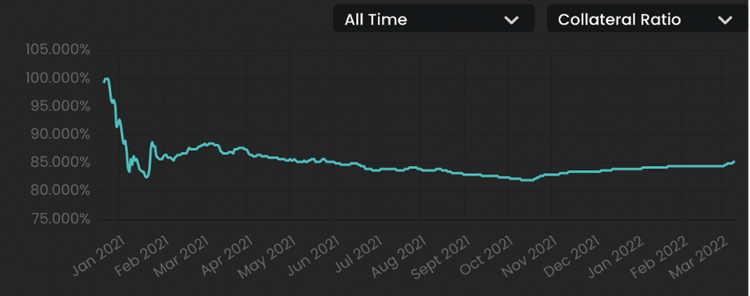

At launch, $FRAX was 100% collateralized, and the only collateral accepted was $USDC, meaning minting $FRAX required placing an equal amount of $USDC into the minting contract. The collateralization ratio is 100%. This meant $FRAX was actually a centralized stablecoin at that time.

Then the collateral ratio has been dynamically adjusted based on the price of $FRAX. If the demand of $FRAX increases, pushing the price above $1, then the collateral ratio will decrease making $FRAX less backed by centralized stablecoin collateral. If the price of $FRAX is below $1, then the collateral ratio will increase, and more $UDSC will be required to back the $FRAX. For example, at an 85% collateral ratio, every $FRAX is backed by $0.85 $USDC and $0.15 of $FXS.

Source: https://app.frax.finance/

$FRAX demand expansion and contraction

To get a better understanding, let’s look at the $FRAX demand expansion and contraction scenarios.

$FRAX demand expansion: when the market demand of $FRAX increases, push the price above $1. Traders will mint 1$ FRAX using $0.85 USDC and $0.15 worth of $FXS, and sell 1 $FRAX on the market for above $1, say $1.05. While the 0.85 $USDC is added to the collateral vault, the $0.15 of $FXS is burned. The $FRAX will go back to $1 due to the selling pressure.

Meanwhile, the protocol adjusts the collateral ratio down during the time of expansion. The protocol decollateralizes(lowers the ratio) the system so that fewer $USDC and more $FXS need to be deposited to mint $FRAX.

$FRAX demand contraction: when $FRAX < $1, traders will buy spot from the market and redeem $FRAX for $1 of collateral value ($FXS+Collateral). For example, a trader would buy 1 $FRAX at $0.95 and redeem it for $0.85 USDC from the collateral vault and $0.15 of newly minted $FXS. This decreases $FRAX circulation in the market and hence pushes the peg back to 1:1.

During this contraction time, the protocol recollateralizes(increase the collateral ratio) the system to increase the market confidence in $FRAX as its backing increases.

No assumption on the algorithmic element

The most important feature of Frax is that it makes no assumption about what collateral ratio the market will settle on in the long term. When $FRAX is at or above $1, the protocol lowers the collateral ratio by 0.25% per hour. When the price of $FRAX is below $1, the protocol increases the collateral ratio by 0.25% per hour. Through a trial and error process, Frax tries to find an equilibrium collateral ratio .

If the market doesn’t believe a pure algorithmic stablecoin is viable, $FRAX can just be backed by a centralized stablecoin. This is a very clever design as it doesn't push hard for a pure algorithmic mechanism but just follows the market dynamic.

Frax v2 – AMO

The mechanism explained above is Frax v1, and v2 has been rolled out for almost a year with the concept of AMO – Algorithmic Market Operations Controller - introduced.

You can think of AMO as a smart contract to adjust $FRAX demand and supply. In v1, there was only one single AMO, the fractional-algorithmic stability mechanism, which we have explained.

In v2, Frax has introduced several other ways (i.e. smart contracts) to adjust $FRAX market supply and demand. These AMOs include FXS1559, Collateral Investor, Curve, Uniswap v3, Collateral Hedge, Frax Lending. By putting collateral into various DeFi protocols, AMOs have effectively changed collateral from solely $USDC to various DeFi assets.

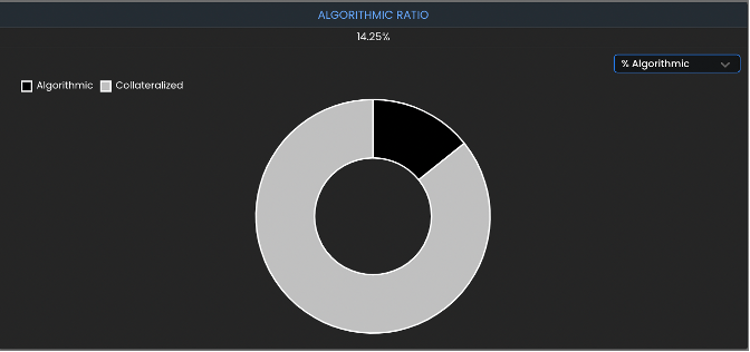

In v1, $Frax is backed by $USDC and $FXS (which is the algorithmic portion). The Algorithmic and Collateralized portion of $FRAX is as below.

Source: https://app.frax.finance/

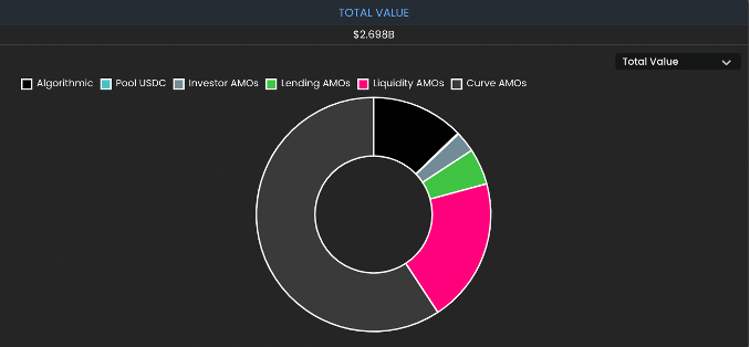

After introducing AMOs, $FRAX is backed by diversified assets as a result of AMO operation. The Collateralized portion backed by AMOs is as below.

Source: https://app.frax.finance/

AMOs not only mean DeFi farming using collateral but also have impacts on the supply & demand of $FRAX and the collateralization ratio. The mechanism is quite delicate, each AMO is unique. Let’s use Curve AMO, the largest one to illustrate.

Curve AMO

Source: https://curve.fi/pools

Curve AMO refers to a monetary operation tool (i.e. a smart contract) using the Curve pool: FRAX+3Crv. This pool has very deep liquidity with TVL over $2.8 billion, making it the third-largest pool in Curve. Frax protocol owns 63% of the pool, amounting to $1.78 billion.

The Curve AMO consists of three main stages:

- De-collateralize: The market is pricing $FRAX > $1, signaling heightened demand. This allows $FRAX to lower its CR. The protocol places idle collateral and newly minted protocol-owned $FRAX into the FRAX+3Crv pool.

- Re-collateralize: The market is pricing $FRAX < $1, signaling less demand. This causes $FRAX to increase its CR. The protocol withdraws excess $FRAX from the pool and burns it, then withdraws $USDC to increase $FRAX’s CR.

- Market Operations: The pool is balanced and accrues transaction fees, as well as $CRV+$CVX rewards by placing the LP shares in Convex.

You must be wondering what does these means? Let's break it down step by step.

The Curve AMO holds $1.78 billion LP in the pool, and the LP is counted as collateral toward the overall $FRAX supply. But half of the LP shall be in $FRAX (as the pool is Frax+3Crv Pool), which makes $FRAX part of the collateral of $FRAX. What happened?

Let’s think this way. If you want to swap 3Crv to $FRAX, you inject new 3Crv stablecoin into the pool and withdraw $FRAX. This action automatically collateralizes the $FRAX with more 3Crv stablecoin. If repeated, this will push the proportion of 3Crv higher. Once the amount of 3Crv is greater than the amount of $FRAX in the pool, the price of $FRAX moves to above $1. With $FRAX trading above $1, the Curve AMO can mint additional protocol-owned $FRAX into the pool. This is the expansionary or "de-collateralize" stage.

When $FRAX demand decreases, you want to swap $FRAX to 3Crv, and you withdraw 3Crv from the pool by selling back $FRAX to the pool. This causes the protocol to lose some 3Crv collateral. If enough $FRAX is sold back to the Curve pool, to the point where its price breaks down to $0.99 or lower, the Curve AMO enters the "re-collateralize" stage. The protocol withdraws excess $FRAX (protocol-owned $FRAX) from the pool and burns it.

In essence, Frax protocol has integrated its stability model into a Curve pool. In the meantime, the pool also provides deep liquidity and farming $CRV and $CVX emissions for Frax.

Frax in Curve War

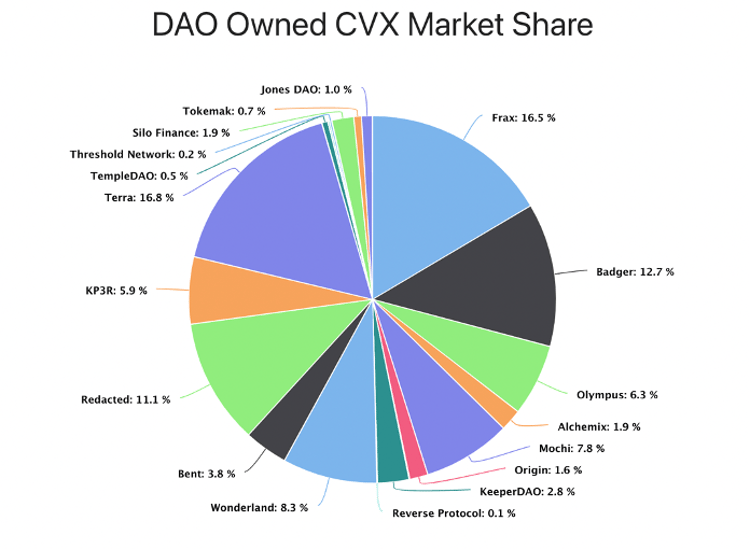

Frax is one of the most important parties in the Curve War. The protocol owns a substantial amount of Curve Frax-3Crv LP token, making it own the largest percentage of DAO-owned $CVX. (Related Reading: Curve War, Curve, and Convex)

Source: https://daocvx.com/

The large amount of $CVX gives Frax substantial governance power in the Convex protocol, which can be thought of as a proxy for veCRV governance power and directing future CRV rewards to Frax pool in Curve.

Source: https://dao.curve.fi/

$FXS tokenomics

The $FXS is the governance token in the Frax system and serves as a mechanism to absorb the stablecoin $FRAX volatility as discussed in the first part of this article.

The maximum supply of $FXS is set at 100 million. 60% of $FXS token is for the community and to be distributed through various yield farming and liquidity incentives programs. 35% is for the team and investors, which has all unlocked.

It is important to note that $FXS is burned when minting new $FRAX in the fractional-algorithmic stability mechanism, thus the circulating supply of $FXS is dynamic.

The protocol has also implemented the vote escrowed (ve) governance token model. This model is generally analogous to the well-known veCRV framework. $FXS holders can lock up their token for up to four years. The longer the lockup, the more bonus awarded to the veFXS holders. The veFXS tokens are non-transferable.

Like veCRV, veFXS holders can also participate in Frax gauges and influence or direct $FXS emission to different pools. (Curve, Uniswap, Sushiswap, and others)

$FXS value accrual

With more $FRAX being used, it drives value to the $FXS holders because minting $FRAX requires burning $FXS, thus decreasing the supply and increasing value to $FXS.

Furthermore, FXS1599, a property of AMOs, turns $FXS into a revenue-generating asset. $FXS holders have claimed over all AMO revenue . Some of the profit is held indefinitely, like farmed tokens from LPing which give Frax increased influence over the governance of partner protocols, and most of the revenue goes towards buying and burning $FXS on the open market or distributing to veFXS holders.

Currently, 63.61% $FXS is locked up as veFXS, with the average lock time being 1.82 years. The yearly yield is around 4%. All yield comes from the revenue of farming as a result of different AMO strategies, not from token emission.

Next step – CPI-indexed Stablecoin

$FRAX as a stablecoin is very successful. It has a rock-solid peg and extreme deep liquidity in the DeFi world. The governance token is well designed and can capture the value of the system, benefiting from the growing $FRAX market share and collateral asset farming. Frax has a bigger vision than just being a USD stablecoin. In March this year, it launched two new tokens - $FPI & $FPIS.

$FPI is Frax Price Index, a new CPI-indexed stablecoin, and $FPIS is the governance token. The system will adjust every month according to an on-chain consumer price index oracle so that holders of the $FPI will increase their dollar-denominated value each month, according to the reported CPI increase. If inflation is 10%, the price of $FPI would also increase 10% yearly.

The exact mechanism of the two new tokens is not very clear currently. What we know now is that $FPI is minted with $FRAX, meaning that $FPI is backed by $FRAX. The increase in value comes from the yield on $FRAX. When you exchange $FRAX for $FPI, Frax protocol will get these $FRAX and deploy this treasury into yield-bearing strategies.

If the yield strategies generate a return higher than inflation, the excess value will accrue to the governance token $FPIS. If the yield is not enough to cover inflation, the new $FPIS will be minted and sold off to generate the additional yield to cover inflation.

The mechanism doesn't sound very complex. However, there are quite a few questions that need to be answered. How do they consistently generate yield on $FRAX? What if the yield is lower than inflation for an extended period of time? And is the $FPI just a stablecoin farming investment product packaged as a CPI-indexed stablecoin? Given the success of Frax protocol so far, it is very exciting to see how they will develop this new product.

Closing Thoughts

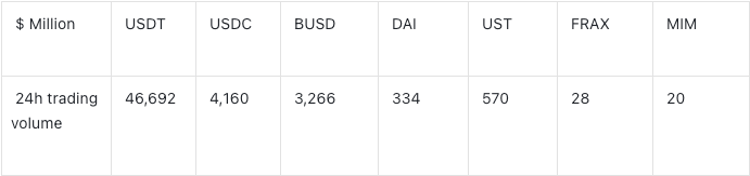

$FRAX has an exceptional mechanism design and very deep liquidity in Curve, yet it lacks adoptions. This is starkly in contrast to $UST, which has been focused on adoptions from the very beginning. There are many different kinds of adoptions, the most important one of which in the current DeFi landscape shall be the base currency of trading pairs.

The 24h trading volume is a good indication of how actively a stablecoin is used in trading. As seen from the table below, $FRAX lags behind $DAI and $UST by a huge gap.

Source: Coingecko

The upcoming 4pool consisting of $FRAX, $USDC, $USDT, and $UST could possibly improve the trading volume of $FRAX, and it will be a bullish sign if the project makes more efforts to expand its adoptions in many other areas.

Reference:

- BTC Calls, Upcoming NFT Mints, & The Frax Expansion by Delphi Digital

- FRAX: A Fractional-Algorithmic Stablecoin by Messari

Stablecoins

DeFi

Ethereum

In This Article

Disclaimer

For questions & inquiries

info@tokeninsight.com

For research & editorial

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open