OlympusDAO - How's it Now After the 98% Token Price Dropping

Things in crypto change fast. Do you still remember OlympusDAO and the (3,3) meme? While $OHM has dropped almost 98% from 2021's highest point, the project is still running, and the team is continuing to BUIDL interesting stuffs, without all the spotlight. Let's do an update on what's happening to OlympusDAO.

Things in crypto change fast. Do you still remember OlympusDAO and the (3,3) meme? While $OHM has dropped almost 98% from 2021's highest point, the project is still running, and the team is continuing to BUIDL interesting stuffs, without all the spotlight. Let's do an update on what's happening to OlympusDAO.

A quick recap

Surely you remember what OlympusDAO was famous for, the insanely high APY and the Protocol-owned liquidity.

The protocol opened up a new solution for mercenary liquidity through bonding. Liquidity providers exchanged their LP tokens for $OHM by buying a bond issued by OlympusDAO(single asset bond is also available, such as $DAI bond). Users can purchase bonds at a discount to the market price of $OHM and receive $OHM of the bond face value at maturity. And the protocol owned their liquidity pool on major DEXs.

At the same time, the protocol offered extremely high APY for $OHM staking, once over 10,000%. The high APY was acquired through the new issuance of $OHM token, so it rebased the token price. However, due to the high staking rate (most of the time over 90% of $OHM staked) and the protocol owning all the DEX liquidity, the $OHM token price was bid up to over $1,000. The whole thing was a bit Ponzi, so after a few whales sold their stock in Octuber, the token price collapsed.

Now the APY has come down a lot, standing at 971%, and $OHM price is at only $30.

Source: https://app.olympusdao.finance/#/dashboard

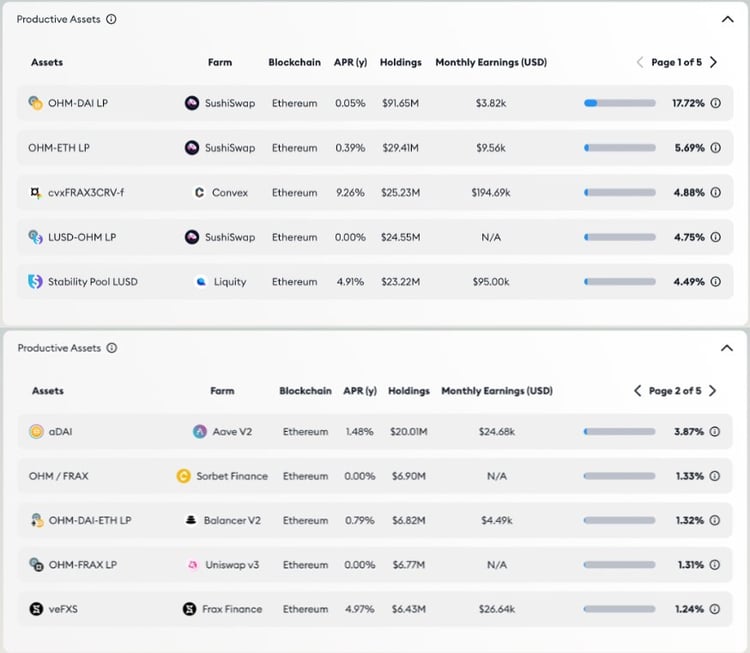

The Treasury

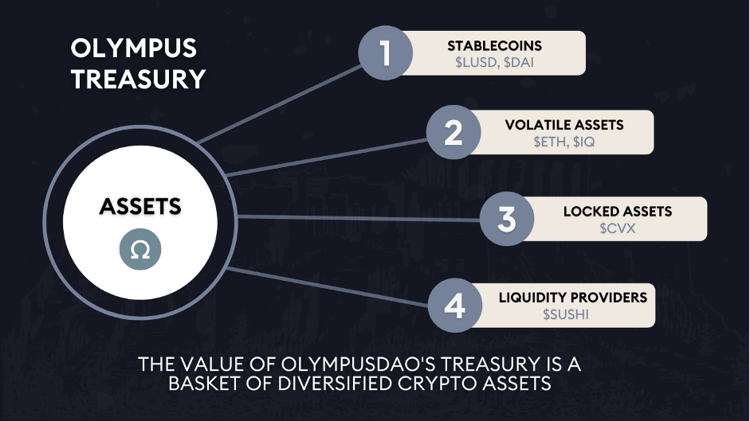

Despite the collapsed token price, the protocol has accumulated a substantial and diversified treasury. Due to the bonding mechanism, LP assets are added to the treasury and can generate transaction fees revenue for the protocol. Also, you can think these assets help provide a floor for the price of $OHM. Now for each $OHM, the liquid backing, which excludes the $OHM part of LP, is around $19.

In terms of Treasury transparency, OylmpusDAO is in the first tier in DeFi. In its dashboard, you can check easily what assets they own and what the current farming strategy is.

Source: https://app.olympusdao.finance/#/dashboard

Olympus Pro – Bond as a Service (BaaS)

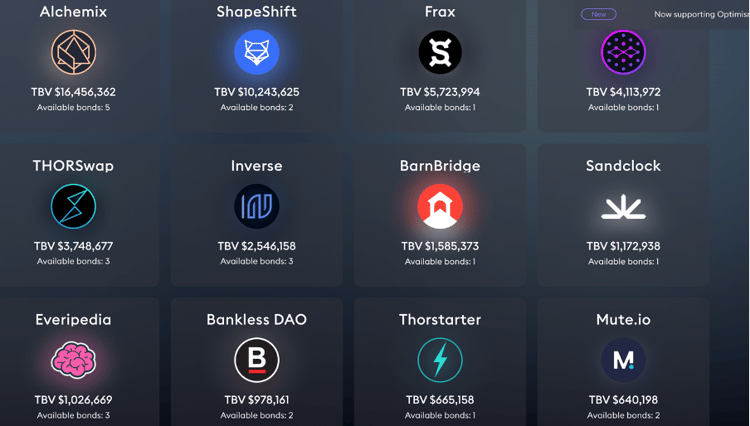

Olympus has explored business opportunities using its infrastructure, and Olympus Pro is a successful example. It provides Bonds as a Service – BaaS for other protocols. New & existing crypto projects can utilize the Olympus bonding system on their platform to acquire their protocol-owned liquidity. Olympus charge a 3.3% fee on bonding volume, and the fee is paid in other protocol's native token, thus contributing to the diversification of its treasury assets.

Source: https://pro.olympusdao.finance/#/partners

BaaS has provided service for a number of protocols, including big names such as Alchemix, Frax, ThorSwap, and Banlesss DAO. The service has generated a good amount of revenue stream with $850K in Jan and $644K in Feb 2022.

Olympus v2

The current OlympusDAO 2.0 version successfully migrated in Jan 2022, that is why you can find two different OHM tokens, v1 and v2, with the former one simply being the unmigrated tokens. (The only one you can find on TokenInsight.com is Olympus (OHM), it represents migrated OHM v2 token, since v1 token is almost no longer in circulation.)

Source: https://app.olympusdao.finance/#/dashboard

Olympus v2 introduced the gOHM, which is the price of $OHM after rebase. You can regard gOHM as the true return if you hold $OHM and continuously get new $OHM through rebasing.

OHM Yield curve

Olympus v2 brings very interesting new features to bonding. Let's first review what bonding is by using an example provided on the project medium page.

By buying a bond from the Olympus Treasury, you as the purchasing party are essentially paying a discounted price to receive more $OHM at the end of your vesting period.

For example, when the OHM price is $1,000, a 4% OHM-ETH 5-day bond is paying $960 of $ETH at first and receiving 1 $OHM after 5 days. 4% is the discount the buyer get.

In v1, the vesting time is set at 5-days, so the bonding is essentially a 5-days zero-coupon bond. The zero-coupon bond is a type of debt issued by Olympus, and the discount in price is the 5-day yield for $OHM.

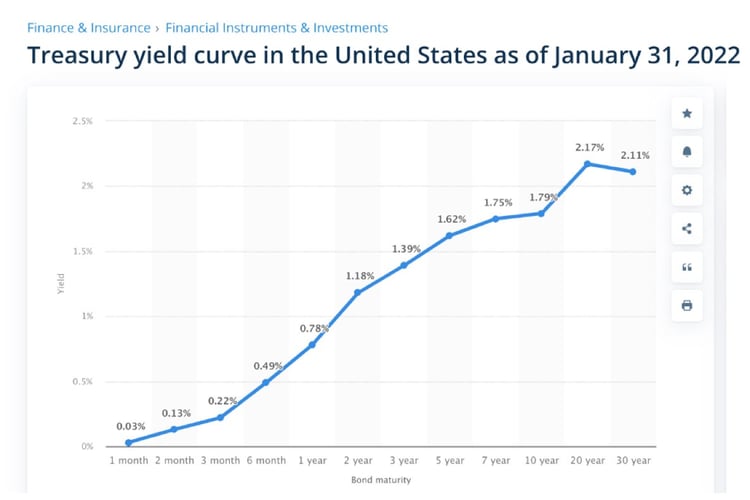

In v2, the protocol introduces bonds that have different vesting terms, and bond buyers can hold multiple types of bonds. (e.g. you can hold a 3-day and 60-day $DAI bond). When there is multiple bond terms, there will be a yield for different maturity. For example, there is a 3-day bond with a discount of 1.5%, and we would expect the discount to be much higher for a longer-term bond, say 30% for a 60-day bond. This essentially forms a yield curve for different maturity bonds.

A typical yield curve for USD treasury as below.

Source: https://www.statista.com/statistics/1058454/yield-curve-usa/

Inverse bond

The protocol recently introduced the inverse bond. Issuing a bond is to issue new $OHM into the market, and an inverse bond, in contrast, is for the purpose of bringing $OHM out of circulation. The basic mechanism is simple, $OHM holders give back the protocol their token in return for some treasury assets.

Source: https://olympusdao.medium.com/introducing-inverse-bonds-9199cc7bf089

Olympus treasury has both liquid tokens, like stablecoin, and volatile tokens. The protocol will enact inverse bonds when the $OHM price is below liquid backing, which is the stablecoin part of the treasury. At the time of writing, the $OHM price is around $30, and liquid backing per $OHM is around $20. If the price of $OHM drops below the liquid backing price, the protocol will withdraw $OHM liquidity from the market.

The OlympusDAO's Vision

OlympusDAO has a grand vision to build the reserve currency of DeFi. Bitcoin is a reserve asset, not a reserve currency. The key difference between reserve assets and reserve currency lies in volatility. A reserve asset can be volatile in short term, like gold, but the daily volatility is still as large as several percentage points. Several percent of price change daily seems small, but it is still too high as a currency for daily transactions.

The roller-coaster price change we have witnessed of $OHM is probably only an initial phase of the project. The final aim is to maintain the $OHM price within a very small range.

Source: Olympus Whitepaper

There is a hard floor price for $OHM, which is 1 $DAI. (https://docs.olympusdao.finance/main/basics/basics#ohm-is-backed-not-pegged.)

But with the introduction of inverse bond, the liquid backing per $OHM will become a new floor price. With multiple terms of bonding, inverse bond and staking, all these can be viewed as monetary policy tools to control the demand and supply of $OHM to finally achieve a relatively stable $OHM price.

Will $OHM price keep dropping?

Probably yes. The main reason is that there is no use case for $OHM beyond speculation and staking for yield. To become a currency, the utmost thing is to have adoption. People have to use it as a medium for transactions. We haven't seen any obvious usage for $OHM token in the DeFi landscape. With an adverse macro environment and tightened liquidity, the $OHM price could drop from the current level. However, as discussed above, the liquid backing can be viewed as a floor price.

Closing Thoughts

Building a decentralized stablecoin is not easy, recently we are witnessing may be a successful model of algorithmic stablecoin, the $UST. What Olympus wants to do is even harder, to build a non-peg reserve currency. The project has accumulated substantial treasury as liquid backing and rolled out various monetary policy tools, but how to enhance the adoption still remains to be seen.

Olympus

DeFi

Ethereum

Disclaimer

For questions & inquiries

info@tokeninsight.com

For research & editorial

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open