TI Weekly Research:After The Tsunami

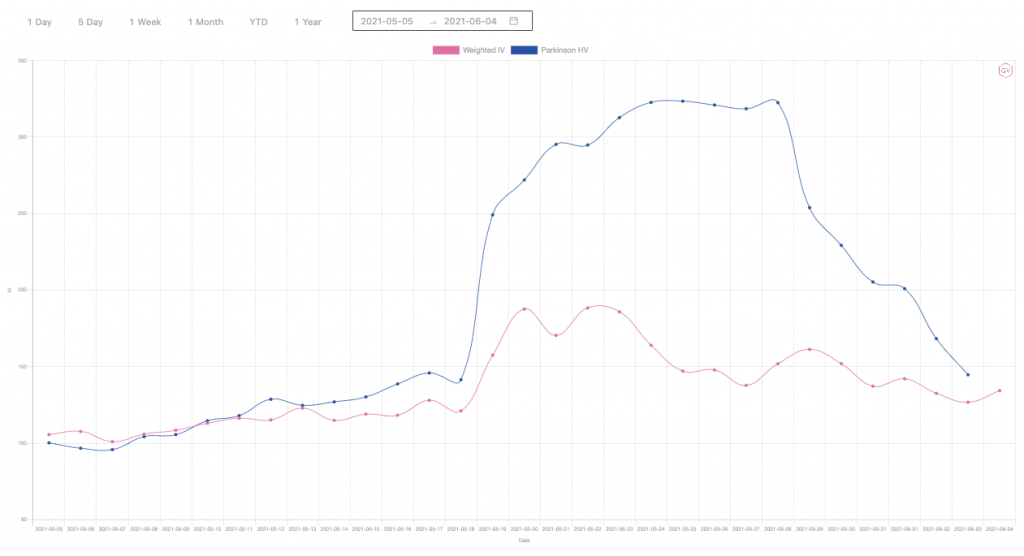

With the return to below 150 of market spot and contract volatility this week, the biggest volatility in the crypto market since 2020 has finally ended. The "crypto market tsunami" left a mess: the market value growth in Q2 was completely wiped out, and both the market scale and trading volume returned to the level of early March. The price of Bitcoin pulled back by more than 30% and failed to break through $40,000 again. On the other hand, the new order is being rebuilt from the "ruins": the non-bitcoin crypto assets represented by Ethereum have shown strong resilience, and have suffered limited losses during this volatility, and they have stabilized and recovered. The TVL of DeFi market has rebounded to the level of early April, and the activity of decentralized transactions has not been seriously affected. As the volatility declines and the Ethereum spot trading volume continues to surpass Bitcoin, the late stage of the bull market dominated by Ethereum seems to begin.

With the return to below 150 of market spot and contract volatility this week, the biggest volatility in the crypto market since 2020 has finally ended. The "crypto market tsunami" left a mess: the market value growth in Q2 was completely wiped out, and both the market scale and trading volume returned to the level of early March. The price of Bitcoin pulled back by more than 30% and failed to break through $40,000 again. On the other hand, the new order is being rebuilt from the "ruins": the non-bitcoin crypto assets represented by Ethereum have shown strong resilience, and have suffered limited losses during this volatility, and they have stabilized and recovered. The TVL of DeFi market has rebounded to the level of early April, and the activity of decentralized transactions has not been seriously affected. As the volatility declines and the Ethereum spot trading volume continues to surpass Bitcoin, the late stage of the bull market dominated by Ethereum seems to begin.

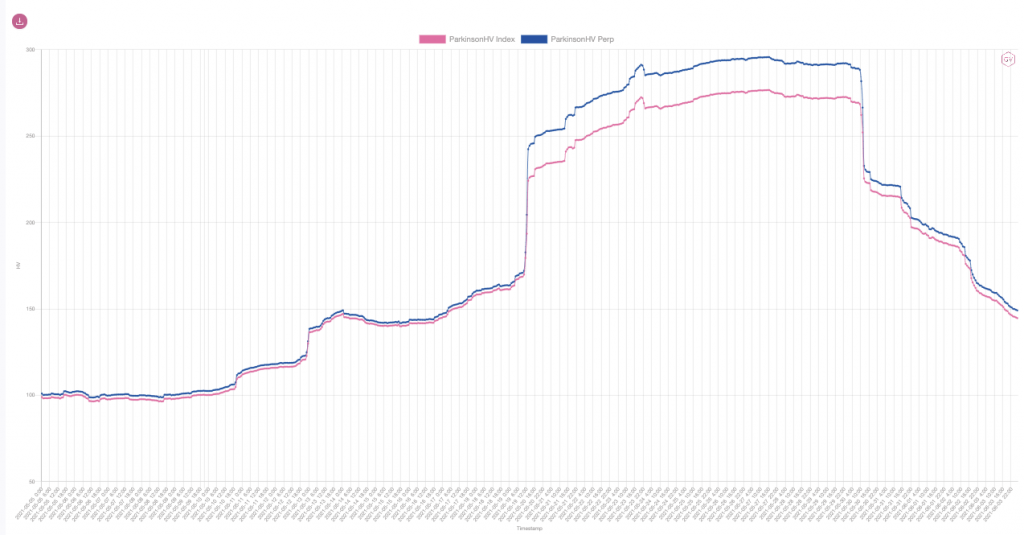

Changes in the historical volatility of the Ethereum spot index price and perpetual contract price in the past 30 days, source: gvol.io

Post-disaster assessment: Bitcoin is getting weaker and DeFi ecology becomes more resilient

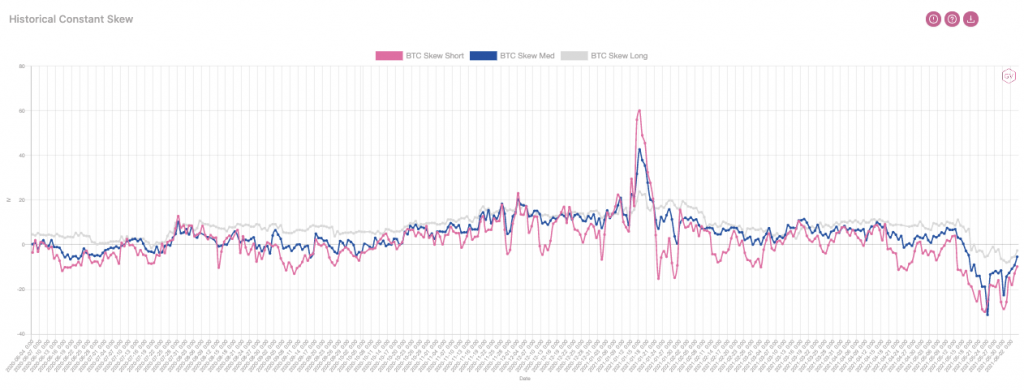

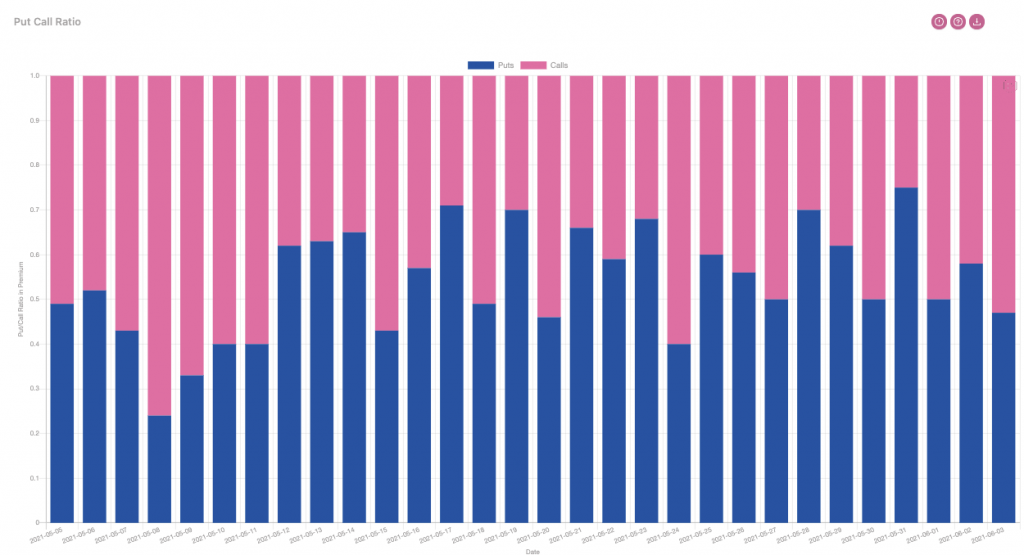

Two weeks have passed since the "5.19 Black Swan". After merely all short has been exhausted in the market, Bitcoin's performance is still weak: either individual investors or institutions lack confidence in Bitcoin's performance in the near and mid-term. From the perspective of skewness, no matter short-term, medium-term, or long-term, expectations of pessimism have been continuously put into options pricing, and professional investors have been cautious about Bitcoin at the highest level in the past year. The long-short ratio of options contracts is also obviously affected by pessimism: short positions in Bitcoin options have continued to be the majority in the near future.

Graph of Bitcoin options skewness in the past year, source: gvol.io

Bitcoin options long-short ratio in the past 30 days, source: gvol.io

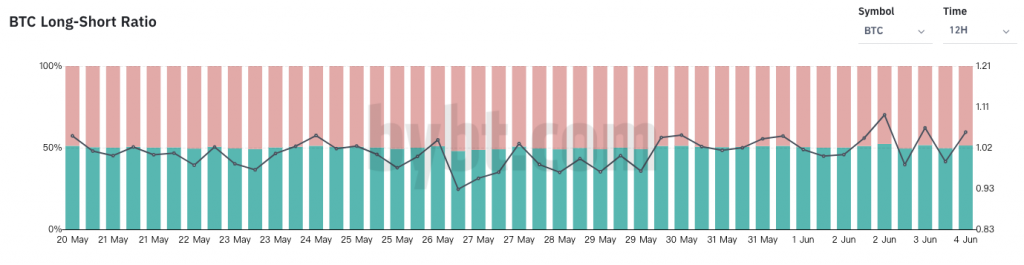

Of course, the belief in Bitcoin is still deeply ingrained among individual investors. In terms of long/short positions in perpetual contracts, long positions in Bitcoin in the whole market did not decline significantly after the "5.19 Black Swan" and even rose slightly. However, due to limited buying orders, the see-saw among different investors did not cause greater price fluctuations but kept prices volatile at a low level.

Changes in long/short positions of perpetual contracts in the Bitcoin market after the "5.19 Black Swan", source: bybt.com

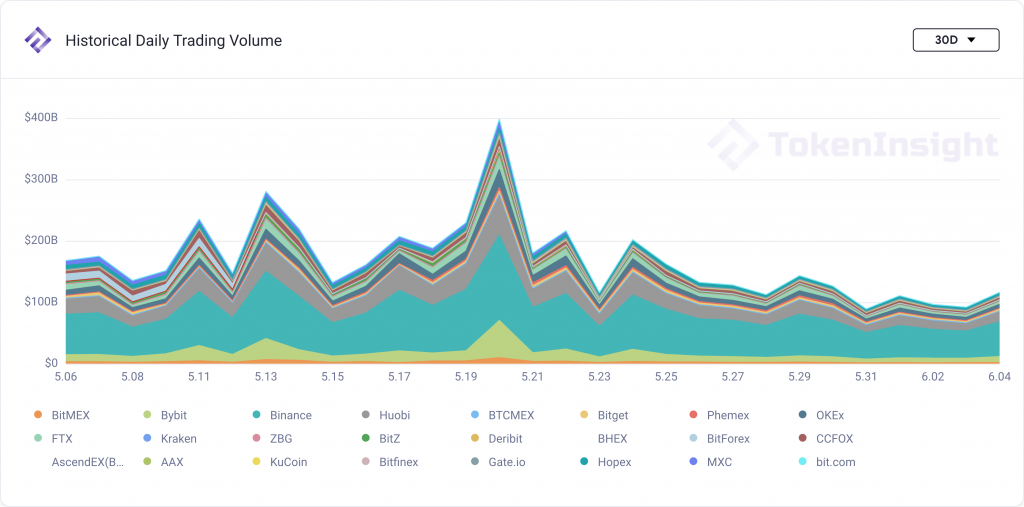

Affected by all investors, the trading volume of Bitcoin continues to be sluggish. This week, the Bitcoin spot trading volume was only $65.63 billion, again lower than Ethereum ($72.77 billion), and the price of it continued to fluctuate between $34,000 and $39,000. The signs of recovery were not obvious.

Bitcoin price changes in the past 7 days, as of 2:30am on June 4, source: tokeninsight.com

However, compared with Ethereum, speculation on Bitcoin is much stronger. Against the cold spot market, Bitcoin perpetual contract trading volume is still relatively hot, reaching a weekly trading volume of $424.8 billion, while Ethereum contract trading volume is only $224.5 billion. The low marginal return of Bitcoin and the unclear future fundamentals may be important reasons why speculators choose to trade with short-term contracts.

Bitcoin contract transactions in the past 30 days, as of 2:30am on June 4, source: tokeninsight.com

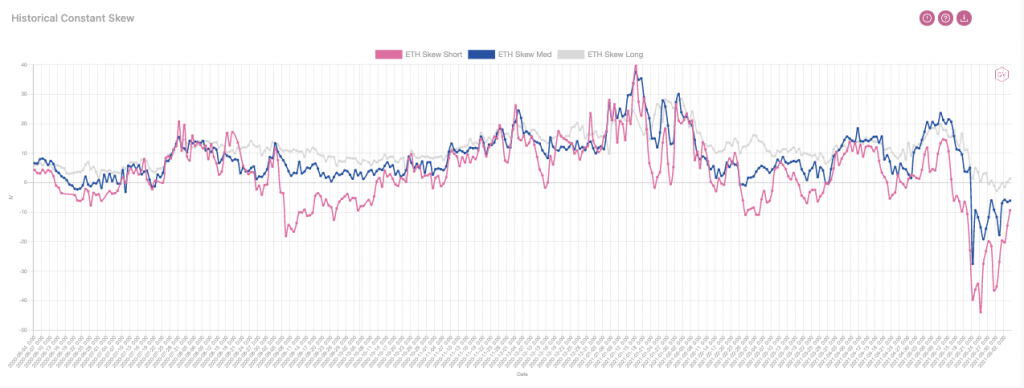

Compared with Bitcoin, non-Bitcoin crypto assets represented by Ethereum have shown strong resilience. During the irrational period in May, the price of Ethereum once rose to $4358.56. However, after the irrational period was ended by the Black Swan event, the price of Ethereum stabilized at about $2,600. After excluding the influence of the Black Swan event, the overall price retreated to the level of end of April, much better than Bitcoin (Bitcoin lost almost all the year-to-date gains). The DeFi market, which once exceeded $100 billion in locked positions, provided sufficient value support for Ethereum and other public chains. Even in the face of a close collapse of the market, the confidence of the Ethereum market restored quickly. At present, the long-term skewness of Ethereum has recovered, and market optimism is being incorporated into options pricing.

Changes in the skewness of Ethereum options in the past year, source: gvol.io

The DeFi projects (represented by Uniswap V2) and the non-Ethereum public chains (represented by Solana) have also successfully recovered from the "tsunami". Similar to Ethereum, their market performance has rebounded to mid-April level.

Price of SOL and UNI in the past 90 days, source: tokeninsight.com

Rebuilding market confidence: Ethereum "takes the lead"?

Undoubtedly, judging from the market performance in the past two weeks, the 5.19 "tsunami" marked a shift in the focus of the crypto market, and Ethereum is becoming a pillar of market confidence reconstruction.

Bitcoin seems to be an "emotional casino": Musk's every move will have a significant impact on Bitcoin transactions, but the impact on Ethereum is not significant; from a regulatory perspective, governments all over the world have emphasized the speculativeness of Bitcoin, while maintained a wait-and-see attitude towards Ethereum and other public chain tokens that rely on DeFi.

The Ethereum 2.0 and the new public chain have brought unlimited possibilities to the financial market, and the "hope" brought by Ethereum is the core that supports investors to jointly push the crypto market out of the low ebb. As the volatility skewness gradually converges, Ethereum will play a more important role in the crypto market after the downturn.

Changes in the volatility of Ethereum options in the past 30 days, source: gvol.io

Bitcoin

Ethereum

Options

Disclaimer

For questions & inquiries

info@tokeninsight.com

For research & editorial

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open