Who is the Moses parting the Red Sea in algo stablecoin after FEI dilemma, Gyroscope or TiTi ?

If DeFi is the foundation of open finance in the future, stablecoins are the foundation of DeFi. However, as the most important component of stablecoins, algorithmic stablecoins are now hovering in front of the Red Sea. So the question is, who will be the Moses who opened the Red Sea and led the algorithmic stablecoin forward?

If DeFi is the foundation of open finance in the future, stablecoins are the foundation of DeFi. However, as the most important component of stablecoins, algorithmic stablecoins are now hovering in front of the Red Sea. So the question is, who will be the Moses who opened the Red Sea and led the algorithmic stablecoin forward?

This article is from Franz Oppenheimer and authorised by the author to publish on TokenInsight.

Preface

If decentralized finance, defi, is the foundation of future world finance, then stablecoins are the foundation of DeFi. However, as an most important part of stablecoin, the algo stablecoin, is now wandering in front of the Red Sea. Here is the question, who will be the Moses parting the Red Sea and make a step forward?

After the dramatic increase in issuance in 2 years and the boost’ increase in DeFi demand, the development of stablecoins has entered a new stage, which is mainly reflected in more mature mechanism design and richer usage scenarios. As the underlying asset of DeFi, stablecoins have a market value of over 100 billion U.S. dollars and are still growing rapidly. As a branch of stablecoins, algorithmic stablecoins are expected to solve the problem of centralization of fiat-custody stablecoins and the low utilization rate of collateralization stablecoins.

1. The current status of algorithmic stablecoins

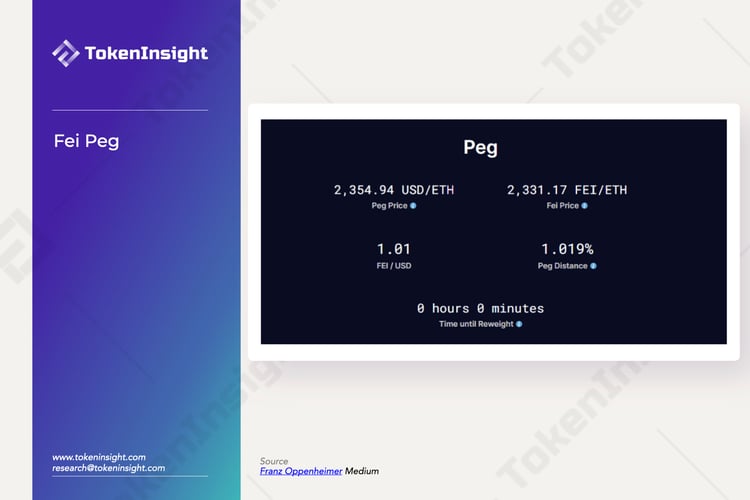

Anyone who pays attention to the field of algorithmic stablecoins should know how big a sensation FEI was when it came out. It is the most well-funded DeFi project in history, raising more than $1.2 billion in the initial issuance. FEI became famous in defi world I, but due to system flaws, users who participated in IDO were either trapped in water prisons, or severely burned, and suffered heavy losses. Since then, many people’s enthusiasm for participating in algorithmic stablecoins has been dispelled. After FEI, the stability calculation experiment continued to be criticized. In fact, after FEI, there have been more innovative projects that are continuously advancing the development of algorithmic stablecoins. In the past two weeks, there has been another case of the collapse of the algorithmic stablecoin. TITAN (the governance token of the multi-chain partially collateralization algorithmic stablecoin, IRON Finance) experienced an overnight return to zero, although the current IronFinance V2 has brought high TVL with a good vision and product. However, the problem is still unresolved, because, in essence, IronFinance is a simple version of FRAX released in the polygon ecosystem. The development of Frax has not yet been recognized by the market and remains to be tested. Looking at the current algorithmic stable currency track, FEI still has a considerable share in the algorithmic stable currency track in terms of market value. According to official data, FEI’s collateralization rate is 327.03%, and the price is stable above 1$. It seems that the pegging effect is very good, but it is not. This is the result of multiple factors. There is no doubt that the emergence of FEI has brought innovation to the development of algorithmic stablecoins. However, the author believes that there are still many problems in future development before the FEI protocol solves its following problems.

2. FEI’s natural design flaws

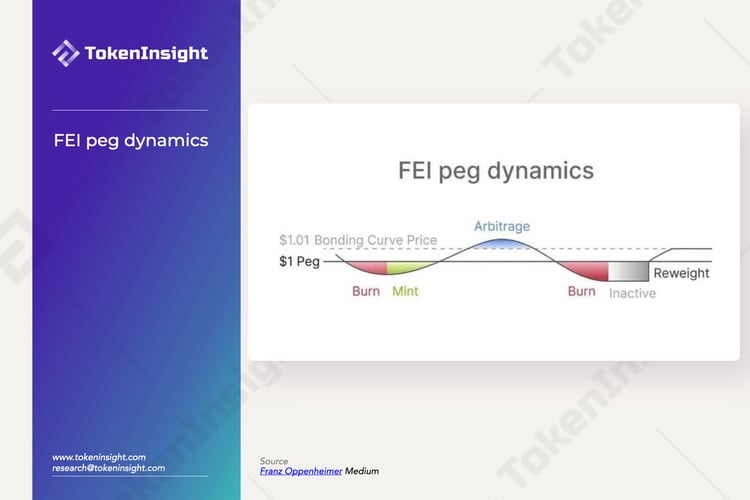

FEI has opened a new direction for the development of algorithmic stablecoins. According to the white paper, FEI Protocol’s goal is to keep the trading price of ETH/FEI closely following the price of ETH/USD and maintain high market liquidity to achieve FEI’s price is always comparable to the dollar price. Its way of maintaining high liquidity is quite special. FEI Protocol created the concept of Protocol Controlled Value (PCV). Compared with the TVL, total value locked-up, that DeFi users are more familiar with, PCV is controlled by the protocol. The protocol can use these assets more flexibly to align with the basic goals. Users cannot access them at any time to ensure that FEI will not be exhausted due to liquidity, resulting in long-term off-peg. Next, let’s take a look at FEI’s price stabilization mechanism. When the price of FEI is lower than $1 for a long time, anyone can trigger the peg recovery to make the price rise. The protocol will withdraw all the liquidity it owns, use the retrieved ETH to buy FEI to the peg price, the remaining ETH the FEI will be used to re-provide liquidity, and the remaining FEI will be destroyed. In addition to the active operation of the protocol, there are also some mechanisms that encourage users’ self-issuance to peg the price. When the price is lower than the peg price, users who sell will have an additional loss of 4%, and users who buy will receive an additional 2% reward. However, FEI itself also has the following defects:

Defect 1: Direct incentives violate the laws of the market

According to the description in the white paper, “direct incentive” means that both trading activities and the use of stablecoins are incentivized, and “rewards and punishments” will promote the development of FEI prices in the direction of pegging. The FEI protocol uses direct incentives to punish transactions that deviate FEI from the peg price and reward transactions that move FEI closer to the peg price. The result is deflation, which helps to adjust the supply of FEI. Encourage buying and punish selling, forcibly changing supply and demand instead of letting it go, this is one of the important reasons why FEI’s underwater price rise up very slowly because it violates the users’ real will, confrains the protocol from adjusting the real supply and demand so that users feel that they were trapped in the so-called water prison. FEI balances the price difference through the funding rate, and the rate levied on the seller is higher than the return of the subsidy to the buyer, thereby further forming the supply deflation. The problem is that this kind of tax penalty will affect normal transaction behaviour and will not establish a good relationship with users. On the other hand, when a user is facing a penalty to execute a transaction, the partially burned part will be regarded as slippage.

Therefore, Uniswap’s slippage parameter setting can indirectly prevent accidental large-scale burning. Once the protocol is online, participants can access the trading interface of the FEI protocol application to determine any burning or rewards that may have caused their transactions. The burning penalty may be quite serious. When the FEI price deviates from the peg price by 10%, selling FEI will result in a burning ratio of up to 100%. This means that if you want to sell FEI quickly during periods of high selling pressure, you may be suffering severe burn penalties, the purpose of FEI’s stabilization mechanism is to encourage long-term holdings. In view of this, on April 8th, FEI Protocol had to announce the closure of the destruction incentive mechanism to deal with the incentive loopholes that appeared before. FEI officials believe that closing the mechanism will reduce the selling pressure and help restore FEI back to the peg goal. For a long period of time, the price of FEI has been underwater, and the price of pegs is still far behind. FEI’s negative premium once reached 10%, plus the burn mechanism (the square of the negative premium value), which means users will not get any tokens if they choose to sell FEI. At this point, the drawbacks of FEI’s stabilization mechanism have been completely exposed. FEI’s penalty mechanism not only makes supply disappear but also makes demand disappear. It actually punishes both the supply and demand sides, which greatly limits the feasibility.

Defect 2: The unreasonable design of the reweight mechanism

As the core stability mechanism of FEI stablecoin, reweight trigger is very vague. Because the trigger condition of reweighting in FEI is that the amount of punishment is exactly equal to the amount of reward (it happens that the reward and punishment are equal to trigger). However, due to the unclear trigger conditions, FEI has not been triggered for a long time while underwater, and the market signals are not clear. End-users have no confidence in FEI, causing a large number of users to flee and run into panic, and the currency price spirals downward. The users flipped with heavy losses. In theory, frequent reweights will attract arbitrageurs. FEI needs arbitrageurs as participants in the ecosystem. In the long run, it is a core component of the system. If there is an arbitrage opportunity for FEI, they will be attracted, making the price of FEI currency return to the peg price. In fact, Reflexer (RAI) also encountered the same problem and successfully solved this problem by adjusting the incentives for arbitrageurs in the first few days. When users’ confidence in this system becomes very high, when FEI (RAI in the real world) is lower than the peg price, they start buying FEI because they believe that FEI will recover, which will naturally lead to system stability.

Defect 3: The value of governance tokens can be withdrawn

The initial FEI’s off-peg was mainly due to a large amount of TRIBE selling pressure because the early profit and the FEI protocol would punish those who sold FEI and reward those participants who bought FEI underwater but exchanged TRIBE for TRIBE. ETH, participants will face punishment. IDO governance tokens underwent excessive selling pressure, and the selling pressure had to escape through the FEI stablecoin, and Rug Pull appeared, and many giant whales fled in a short period of time. This fatal flaw led to the collapse of the system and a run on it. After the IDO launch of the FEI Protocol, participants seemed to have joined an “escape race”. Investors who participated in the IDO held a large number of FEI and airdropped governance tokens TRIBE, striving to exchange mainstream currencies such as ETH and USDT. For a time, FEI and TRIBE fell together, and most people have been trapped in the “water prison”. The above-mentioned reward and punishment mechanism and PCV adjustment mechanism seem to be very complete. After IDO, the liquidity of the FEI/ETH trading pair even exceeded US$2.6 billion, ranking first among all trading pairs in Uniswap. However, despite the huge liquidity as an endorsement, it cannot stop the strong willingness and panic of the market to sell. On April 6th, as the currency price has been “underwater”, PCV automatically reweighted the price to temporarily increase the price.

However, FEI players who had previously held the currency to be sold due to the penalty mechanism immediately seized the “escape opportunity” and once again smash the currency price underwater. In the improved proposal, many people in the community mentioned changing the trigger frequency of reweights, that is, to give full play to the financial advantages of PCV and make FEI a firm peg for pricing. But I think this is not a long-term solution. On the one hand, due to a large amount of airdropped TRIBE, which destroyed the endogenous value of governance tokens, it has become a tool for some people to cash in and earn profits while ignoring the in-depth understanding of the true value of the project. On the other hand, FEI Currently, there is a lack of specific application scenarios and real needs based on application scenarios. Therefore, when such a large amount of new FEIs was minted during the launch period, the balance of supply and demand was naturally extremely tilted. And such an inherent imbalance of supply and demand cannot last long if it only relies on a simple reward and punishment mechanism or the internal friction of PCV. To make things worse, the value of PCV is deeply tied to ETH. Once the price of ETH collapses, the value of PCV will also shrink significantly, intensifying the “death spiral” of FEI’s currency price. The systems can do nothing to make it up in the current design.

Defect 4: Single Asset PCV

FEI reserves are only composed of highly volatile ETH and are inherently insufficient. FEI only kept a small part of the reserves of the issued stablecoins and allocated the remaining part to the first batch of stakeholders, which made its original vulnerability exceed expectations. FEI’s PCV only selected ETH as the asset preparation for stable currency issuance, and it cannot guarantee effective pegging efficiency when ETH encounters extreme market conditions or long-term decline. Assume that there are 900 million US dollars of FEI in circulation outside, and there are only 800 million US dollars of ETH in the PCV. The phenomenon of fleeing due to insufficient reserves of users has evolved into a fast-running process at this time. Because in the short term, the earlier you redeem ETH, the higher the price, which will lead to a bank run on the PCV, the situation getting worse. Even the user is seriously damaged in the back. When FEI Labs designed this mechanism, it should be aware that such a situation would occur, but the problem could not be completely avoided, and a better mechanism should be used to solve such problems.

3. Future iteration direction

- Although the FEI project has a variety of problems in the early stage, the author believes that FEI has brought quite valuable things and has also created a new hot direction for algorithmic stablecoins. The protocol has algorithmic stablecoins with reserve assets. However, the author believes that FEI is only the beginning of better algorithmic stablecoins in the future. The evolution and iteration direction of algorithmic stablecoins in the future should cover the following points:

- The assets used to mint stablecoins should be a multi-asset portfolio rather than a single asset.

- The stablecoin protocol should be able to more flexibly and effectively capture the supply and demand adjustments of stablecoins based on asset reserves

- The protocol needs to address the issue of insufficient reserve ratios due to exposure to market risks. The stablecoin asset reserve portfolio should be able to self-repair, so as to help the reserve always remain sufficient at a critical moment or quickly return to a sufficient reserve ratio to ensure market confidence

- The design of the stablecoin protocol itself must have high scalability and ease of use. Whether it is the user or from other projects, the protocol must be very friendly.

4. Algo-stable Innovation Projects

In the past two years, a series of algorithmic stablecoins have emerged. These stablecoins are either anchored to a certain established value (such as ESD and FEI anchored to $1), or not anchored to the established value but relatively stable (such as RAI and OHM. But all the above algorithmic stablecoins have a common goal-to provide a decentralized algorithmic stablecoin with ultra-high capital efficiency. Use algorithmic mechanisms to achieve this goal, rather than mature projects like DAI. The mortgage mechanism used.

To be optimistic, in 2021, there should be a mature algorithmic stablecoin project running out anyway, and there are still new algorithmic stablecoins that are iteratively trying to make a difference. Although the future may not be so smooth, it shows us various possibilities. . Recently, the author also saw some innovative projects that deliberately went in this direction to dive into the algorithmic stable currency track.

Gyroscpoe and TiTi Protocol impressed the author the most.

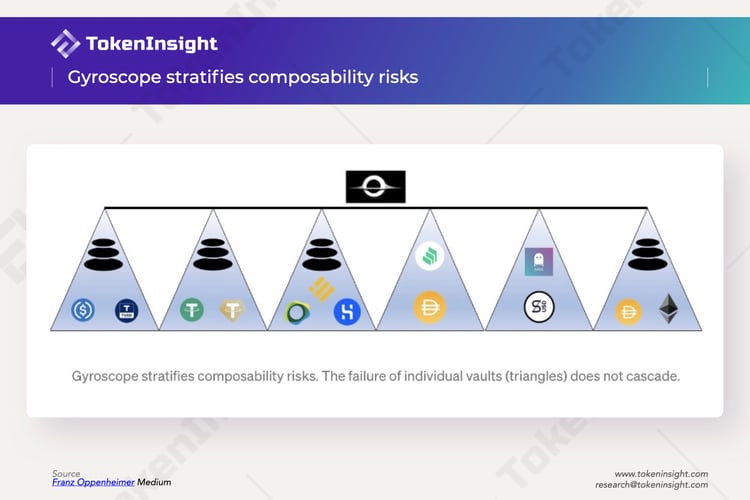

GyroScope is a new algorithmic stablecoin with all-weather asset reserves; it uses its innovative automatic market maker AMM design to enhance the liquidity of stablecoins, and uses Conditional Cashflows and Optimistic Approval to develop a complete management mechanism. The three founders of GYRO are all PHDs in economics and related disciplines, and they have also written many papers and are representatives of the academic school. It has been learned through official channels that the Gyroscope stablecoin project has completed fundraising, and the specific fundraising status has not been disclosed yet. Product development is still in the testnet, which deserves attention.

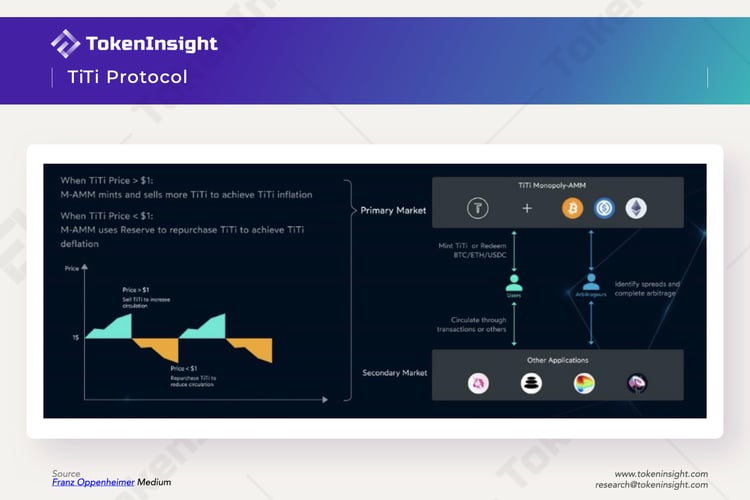

TiTi Protocol is a multi-asset reserve algorithmic stablecoin. From the official information, TiTi Protocol is an algorithmic stablecoin designed to bring a new design paradigm to defi and web3. The issuance and redemption of algorithmic stablecoins are realized through the original M-AMM, and the price is pegged at 1$ in real-time via the Reorders mechanism. I won’t go any further here I haven’t learned about the fundraising situation through official channels. The official only announced the launch of the testnet in the third quarter, so you can participate.

The above two projects are the innovations of algorithmic stablecoins that I am more optimistic about. Both projects hope to use sufficient reserves to realize the provision of issued stablecoins; both are highly scalable. Gyroscope even initiated a proposal in the MakerDAO Governance Forum to try to introduce its stable currency GYD into MakerDAO’s PSM, but it has not yet been approved. TiTi Protocol releases a demo on youtube and nothing more. Despite this, you can actually see that there are differences in the design concepts of the two projects. Gyro’s P-AMM has a higher level of market intervention, and is deeply tied to Balancer, and regulates supply and demand through customized AMM. TiTi gives users a price discovery arbitrage space among the reorder range, which ensures the vitality of the market, and the growth path is different.

As a aslgo stablecoin veteran, I care more about one key problem. Since both projects have introduced volatile assets to intervene in the issuance and redemption of stablecoins, what if volatile assets plummet, how should the protocol respond?

Gyroscope and TiTi Protocol both put forward the RainyDayFund. That is, when it is sunny, a certain amount of income can be accumulated through the funds under the control of the protocol and stored to be used to supplement the reserves of the protocol on rainy days thus ensuring stability and security of the protocol. However, TiTi distinguishes the crypto assets obtained in the issuance process, PRV and PAV, and derived more financial instruments based on this to enrich the protocol‘s ability to actively respond to risks. Each has its own merits.

The key to the development of any stable currency project lies in the stability and practicality of stablecoin. More adoption and more ecological interaction with other projects make it like Dai’s position for Defi and become the basis of Defi Lego blocks. Algorithmic stablecoins have always been the most eye-catching track in the field of defi innovation, and the evolution of algorithmic stablecoins may bring unlimited possibilities to the world’s financial future.

Again, who is Moses in algo stables, Gyro or TiTi? Let’s wait and see.

Stablecoins

Disclaimer

For questions & inquiries

info@tokeninsight.com

For research & editorial

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open