What is Impermanent Loss

Beginner

5m

5m

While LP fee provides passive income for LP providers, there is still a risk to put your tokens into liquidity pools. In fact, it is often the case that when LPs retract their shares of tokens from the pool, the value of their holdings is less than what it would have been if they simply HODL, ignoring the LP fee rewards earned. Sometimes LP fee rewards are still not enough to cover the loss.

This phenomenon is called Impermanent Loss. It is an opportunity cost that happens whenever the price of a token in a pool relative to its paired asset deviates from its initial price. This is also why it's "impermanent": the loss disappears if the price moves back to the level when it was put into the pool. The following graph shows this relation well.

Let's walk through an example to get an idea.

A simple example of impermanent loss

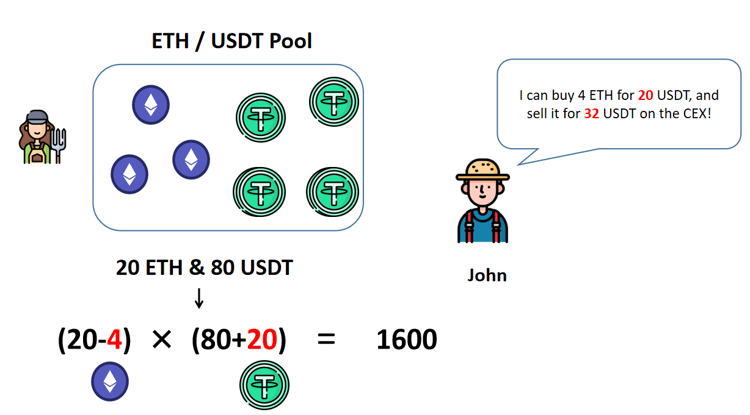

Suppose you opened up a liquidity pool with 20 ETH and 80 USDT (a stablecoin worth 1 USD each).

At the same time, ETH is also listed on a Centralized Exchange, with the latest price being 1 ETH = 8 USDT.

Being familiar with constant product AMM, John did some quick math and discovered an arbitrage opportunity.

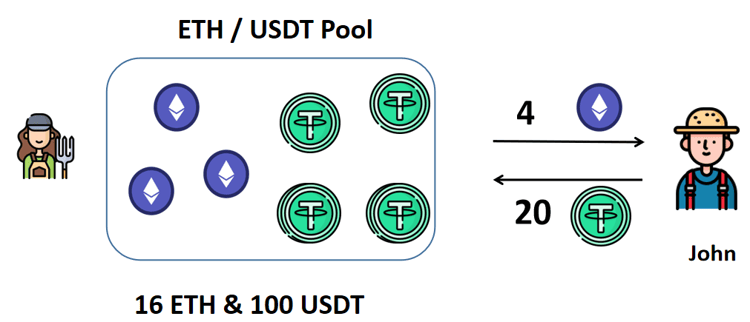

He took action and took 4 ETH from the pool by putting 20 USDT into the pool. After this change, the position of the pool became 16 ETH & 100 USDT.

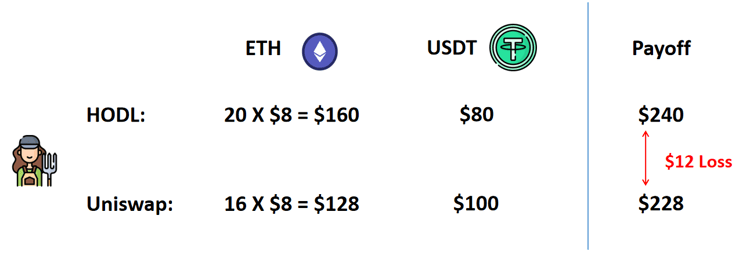

Assume that after this trade you decided to close up the position. You withdrew all liquidity from the pool, and started to calculate your standings. To your disappointment though, the Uniswap journey gave you less final payoff than simply HODL.

There was a $12 Impermanent Loss incurred.

Intuition: Profit Given Away to Arbitrageurs

As we discussed before, the constant product AMM determines the price of a specific token completely based on how many of it you want to trade. It is more like an isolated system unaffected by the broader market. This leaves room for arbitrage whenever the price in the pool and the price outside the pool differ, and it is up to the action of arbitrageurs like John in our example to push the price of the token to the market level.

An important observation is that when there is arbitrage opportunity, i.e. the price in the pool and the market price differ, Uniswap always sells the token that has a higher price in the broader market and buys the token that has a lower price in the broader market.

Let's take the ETH/USDT pool again for example:

Clearly, for you as a LP, the movement of tokens in and out of your pool is opposite to the optimal actions that you would take as an ordinary trader. Intuitively, since you are leaving your tokens in the pool, you are basically giving away your control over them, and let the arbitrageurs do whatever they want. This creates arbitrage profit for them, and Impermanent Loss for you.

You might also be interested in the following:

DeFi

AMM

What else do you want to learn?

Send

Disclaimer

For questions & inquiries

info@tokeninsight.com

For research & editorial

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open