Curve Finance - 안정화폐를 위해 디자인된 DEX

Curve Finance은 안정화 코인을 위해 설계된 탈중앙화 거래소입니다. 본 문서에서는 Curve Finance의 메커니즘 및 토큰 정보를 간단히 소개합니다.

Curve Finance은 안정화 코인을 위해 설계된 탈중앙화 거래소입니다. 본 문서에서는 Curve Finance의 메커니즘 및 토큰 정보를 간단히 소개합니다.

- 큐브의 AMM 모델은 낮은 슬리피지와 수수료(0.04%)로 안정화폐에 더 적합합니다.

- 높은 APY로 사용자들은 거래 수수료를 제외한 추가 수익을 올릴 수 있습니다.

- 공급된 CRV의 거의 절반은 잠겨 있습니다.

큐브 파이낸스는 안정화폐를 위한 탈중앙화 거래소 (DEX)로, 이더리움, 아비트럼, 아발란치, 팬텀, 하모니, 폴리곤, xDAI 등 다중 체인에 배포되어 있습니다. 2021년 12월 29일 기준으로, 큐브의 TVL(Total Value Locked)은 229.7억 달러에 이르며, 24시간 내 거래량은 2억 5434만 달러, 시가총액은 21억 달러입니다.

안정화폐를 위한 AMM

유니스왑과 마찬가지로, 사용자들은 프로토콜에서 LP(유동성 공급자) 또는 거래자가 될 수 있습니다. 그러나 큐브는 특히 안정화폐 (USDT, USDC, DAI) 또는 stETH & wETH, renBTC & wBTC 등과 같은 가치가 유사한 토큰을 교환하기 위해 설계되었습니다.

유니스왑에서 토큰의 가격은 풀 내 두 기본 토큰의 비율에 의해 결정되므로 사용자가 풀과 상호 작용할 때마다 토큰의 가격이 계속 변동합니다. 또한, 풀 내 유동성이 부족하거나 두 토큰의 비율에 불균형이 있을 때 소량의 거래도 토큰의 가격에 엄청난 영향을 미치게 됩니다. 즉, 슬리피지가 높아지게 됩니다. 이를 해결하기 위해 큐브는 전통적인 AMM 알고리즘을 개선하여 안정화폐의 특성과 더 일치하도록 만들었습니다. 왜냐하면 안정화폐의 가격은 보통 특정 가격 범위에서 변동하기 때문입니다. 예를 들어, USD에 고정된 코인의 가격은 항상 1달러 주변에서 변동합니다.

유니스왑에서, 유동성 풀에 10 ETH와 10,000 USDT가 있을 때, 현재 1 ETH는 1,000 USDT와 같습니다. 사용자가 1 ETH를 1,000 USDT와 바꾸면, 풀에는 11 ETH와 9,000 USDT가 남아 있게 되며, 이는 1 ETH가 818.18 USDT와 같다는 의미입니다.

거래 쌍 밸런스가 균형을 잃을 때, 예를 들어 1 ETH와 10,000 USDT만 남아 있을 경우, 사용자가 0.5 ETH를 바꾸면 ETH의 가격은 10,000 USDT에서 30,000 USDT로 변해 엄청난 변동이 발생합니다.

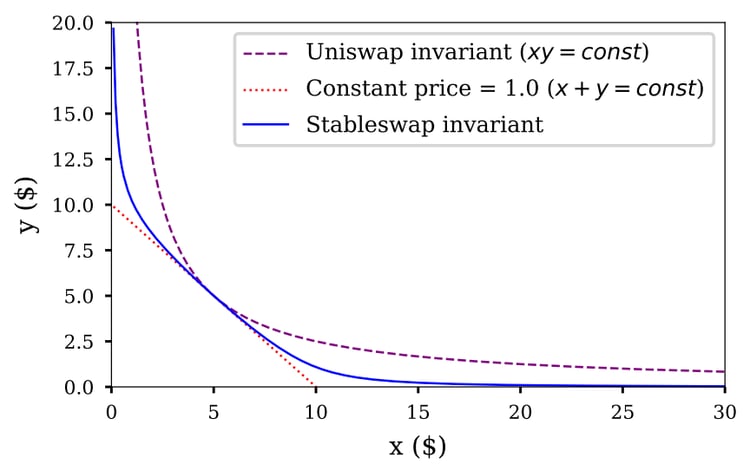

아래 그림은 큐브 파이낸스와 유니스왑의 본딩 커브를 보여줍니다. 유니스왑과 비교했을 때, 큐브 파이낸스의 선이 양 끝에서 슬리피지가 크지만, 중간부분에서는 슬리피지가 매우 낮으며, 경사가 1인 선과 겹쳐지기도 합니다. 이것은 바로 안정화폐의 특성과 일치하는데, 안정화폐의 가격은 보통 1달러 주변의 작은 범위 내에서 변동하기 때문입니다.

출처: 큐브 파이낸스

따라서, 큐브에서 안정화폐를 거래하면 사용자들이 슬리피지 손실을 줄일 수 있습니다. 그리고 이와 별도로, 큐브의 거래 수수료(0.04%)는 유니스왑의 것(0.3%)보다 낮습니다.

Curve의 거래 수수료 중 50%는 LP에게 상 주되며, 나머지는 CRV 스테이커에게 주어 집니다.

보너스

특히

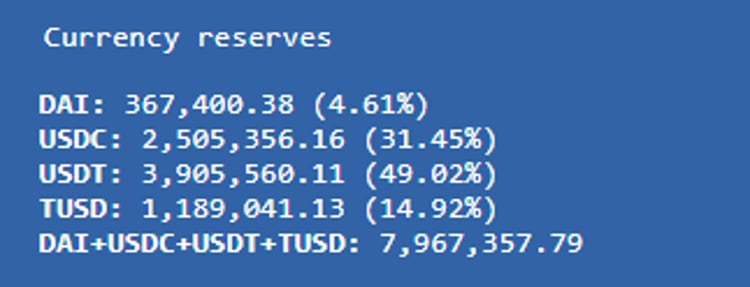

커브의 유동성 풀에는 두 개 이상의 자산이 있을 수 있습니다. 예를 들어, 커브는 DAI, USDC 및 USDT로 이루어져 있습니다.이론적으로, USD 안정화 코인 간에는 일대일 교환 관계가 있어야 합니다. 그렇지 않으면 어떤 이익이 생길 수 있으며, 이에 따라 풀 안의 토큰 비율은 동일해야 합니다. 아래 그림에서 보듯, 네 가지 안정화 코인 (DAI, USDC, USDT, TUSD)의 비율은 25%여야 하지만, 현재 그렇지 않습니다. 따라서 안정화 코인의 가격을 유지하기 위해 사용자들을 독려하기 위해 커브는 예금 보너스와 인출 보너스를 도입하였습니다.

출처: 커브 파이낸스

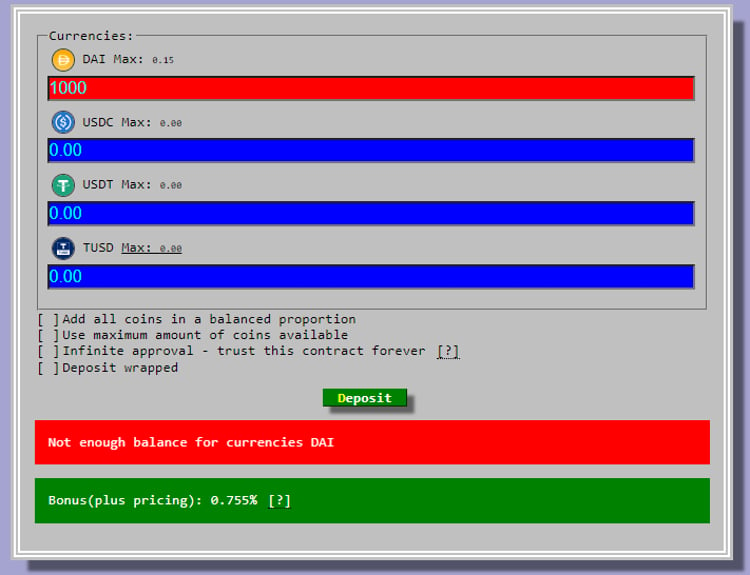

사용자가 DAI와 같이 풀 안에서 가장 적은 자산을 추가하는 경우, 0.755%의 보너스를 받을 수 있습니다. 마찬가지로 사용자가 USDT를 인출하는 경우에도 일정한 인출 보너스를 받을 수 있습니다.

사용자들은 한 가지 또는 여러 종류의 토큰으로 유동성을 추가할 수 있으며, 이를 비율에 맞추어 놓을 필요는 없습니다. 프로토콜은 자동으로 적절한 비율로 스왑해주고, 그런 다음 풀에 추가합니다.

출처: 커브 파이낸스

기본 안정화 코인 풀 외에도 커브에는 다른 프로토콜에서 추가 수익을 올릴 수 있는 특별 풀이 있습니다. 예를 들어, Compound 풀의 토큰은 이자를 벌기 위해 Compound(대출 프로토콜)에 예금됩니다.

CRV 토큰

CRV의 세 가지 주요 기능은 스테이킹, 투표, 그리고 부스트입니다.

- 스테이킹

CRV를 스테이킹하는 사용자는 veCRV를 받게 되며, 거래 수수료의 50%를 받습니다.

- 투표 및 부스트

사용자는 veCRV를 더 잠그고 DAO 거버넌스에 참여할 수 있으며, 투표 권한은 사용자의 잠금량과 기간에 관련이 있습니다. 사용자가 CRV 스테이커이자 유동성 제공자인 경우, 유동성에 대해 최대 2.5배의 부스트를 받을 수 있습니다.

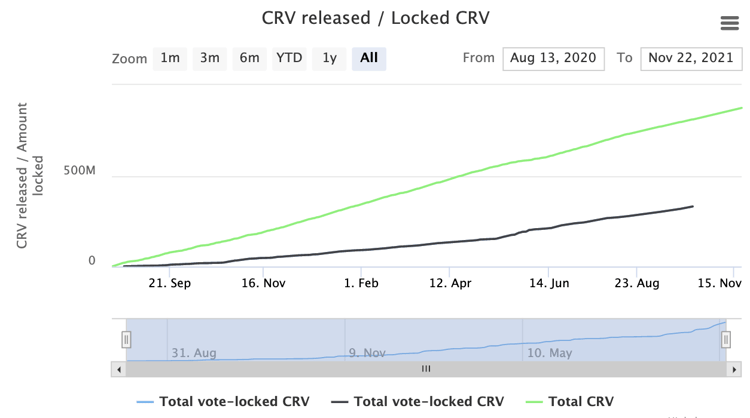

CRV의 총 발행량은 30.3억 개이며, 그 중 62%는 유동성 마이닝을 통해 LP에 할당됩니다. 구체적인 토큰 분배 및 잠금 해제 계획은 아래와 같습니다:

출처: 커브 파이낸스

2021년 12월 29일 기준 커브의 TVL은 229.7억 달러입니다. CRV의 가격은 4.86달러이며, 시가총액은 약 21억 달러, 완전 희석 시장 가치는 160.5억 달러이며, 최대 공급량은 33억 개입니다. (데이터 소스: 커브 파이낸스, TokenInsight)

현재 LP에 대한 일일 CRV 분배량은 약 753,262.53 CRV입니다. 이 토큰이 주로 할당되는 곳은 주로 두 가지 요인에 따라 달라집니다. 한 가지는 유동성 게이지이며, 다른 하나는 가중치 게이지입니다.

유동성 게이지는 각 사용자가 유동성 풀에 제공한 토큰의 비율을 의미합니다. 가중치 게이지는 CRV 보상의 분배가 Curve DAO 투표를 통해 각 풀에 대해 결정된 것을 말합니다. 이러한 메커니즘은 사용자가 CRV를 잠그면 (보너스 및 지배력을 증가시킴으로써) 혜택을 극대화할 수 있다는 것을 의미합니다.

현재 Yearn 및 Convex와 같은 DeFi 프로토콜이 있으며, 이들의 수익 전략은 Curve의 유동성 보상 메커니즘에 기반을 두고 있습니다. 다시 말해, 그들은 사용자들이 Curve에 예치한 토큰을 유동성 마이닝 보상을 받기 위해 두게 됩니다. 그리고 Curve 거버넌스를 통해 그들의 유동성 풀에 투표하고 더 많은 CRV 보상을 받는 것이 이 프로토콜들의 공통 목표가 되었습니다. 이로 인해 CRV의 지분율이 지속적으로 증가하고 있습니다. 현재 CRV의 잠금율은 약 50.18%이며, 평균 잠금 기간은 3.63년입니다.

출처: Curve Finance

TI 정보: Curve Finance

Curve

DEX

Stablecoins

DeFi

관련 코인

면책조항

Use TokenInsight App All Crypto Insights Are In Your Hands

Open