레드액티드 - 커브 전쟁 이야기

투표 서비스(VaaS)는 유동성 서비스(LaaS)의 확장으로 이해되어야 하는가? LaaS 자체가 아직 필요성이 증명되지 않았는가? 사용자 참여 없는 유동성 서비스는 개발하기 어렵다고 보인다. VaaS + LaaS가 또 다른 DeFi 폭발의 발화점이 될 가능성이 있는가? Curve 전쟁부터 Redacted Kartel까지, 본 기사는 이러한 프로젝트들이 실제로 무엇을 하는지 이해하는 데 도움이 될 것이다.

투표 서비스(VaaS)는 유동성 서비스(LaaS)의 확장으로 이해되어야 하는가? LaaS 자체가 아직 필요성이 증명되지 않았는가? 사용자 참여 없는 유동성 서비스는 개발하기 어렵다고 보인다. VaaS + LaaS가 또 다른 DeFi 폭발의 발화점이 될 가능성이 있는가? Curve 전쟁부터 Redacted Kartel까지, 본 기사는 이러한 프로젝트들이 실제로 무엇을 하는지 이해하는 데 도움이 될 것이다.

이 기사에서는 Redacted Cartel이 무엇인지 설명하기 위해 Curve 전쟁에 초점을 맞출 것입니다. Redacted Cartel은 Curve 전쟁에서의 Bribe 확장 플랫폼으로 생각할 수 있습니다. 이것은 거래 권한을 교환하는 의뢰 시장이며, 외부 프로토콜에 대한 높은 유동성을 유치하기 위한 것입니다.

Curve 전쟁

그래서, Curve 전쟁이란 무엇인가요?

Curve 전쟁의 본질은 서로 다른 풀들이 Curve에서 유동성을 경쟁하는 것입니다. 유동성이 높을수록 프로젝트에 더 유리합니다. 예를 들어, Terra의 UST는 생태계 생태 확장을 계획하고 있다면, 유동성을 개선하는 것이 분명히 첫 번째 단계이며, Curve의 풀에서 더 큰 TVL 풀을 갖는 것은 미래 성공의 가장 중요한 지표 중 하나입니다. 따라서 UST, FRAX 등의 프로젝트는 자사의 코인이 Curve의 풀에서 더 높은 유동성을 갖기를 간절히 원할 것입니다.

더 높은 유동성을 제공하는 가장 간단한 방법은 직접 제공하는 것입니다. 하지만 명백히 비용은 매우 높습니다. 예를 들어, UST는 UST의 많은 양뿐만 아니라 USDC/USDT와 같은 다른 안정화 코인의 많은 양이 필요해 풀을 형성해야 합니다. 따라서 이 문제를 해결하는 가장 좋은 방법은 다른 사람들을 유도하여 유동성을 제공받는 것입니다. 각 프로토콜이 유동성을 어떻게 유치하며 그로 인해 발생하는 갈등들은 그래서 Curve 전쟁이라 불립니다.

돈은 항상 가장 높은 수익을 내는 곳으로 가게 됩니다. Curve의 메커니즘은 CRV 투표 권리를 소유한 사람이 Curve의 다른 풀들에 대한 보상을 결정할 수 있게 되었다. 따라서 Curve 전쟁에 대한 더 직접적인 정의는 간단히 말해서 CRV 투표권 경쟁이라고 말할 수 있습니다. CRV 투표 권한을 얻는 두 가지 방법이 있습니다. 하나는 직접적으로 더 많은 CRV를 구매하는 것이고, 다른 하나는 다른 사람들에게 '뇌물'을 주어 투표권을 얻는 것이며, 그 동안 당신은 CRV 투표 권한을 구매하는 것입니다.

그러나 CRV를 직접 구매하는 비용은 훨씬 더 높기 때문에, 외부 프로젝트는 CRV 자체를 소유하는 것보다는 '뇌물' 방법을 선택하고 CRV 투표 권한을 구매하는 것이 더 비용 효율적이라고 판단됩니다.

'전쟁' 이라는 말을 Curve 전쟁에 둔 것은 각 프로젝트들이 CRV 투표 권한을 구매하기 위해 싸우는 것이기 때문입니다.

Convex 전쟁

흥미롭게도, Curve 전쟁에 참여하는 프로젝트들은 Curve 자체보다 Convex를 중심으로 돌아가는 것으로 보입니다. 왜 그럴까요?

실은 CRV의 투표 권한은 주로 Convex에 의해 통제되고 있습니다. 사실, Convex는 CRV의 상당 부분을 통제하고 있어서 그의 투표 권한과 보상 수령 권한을 또한 통제하고 있습니다. 다른 프로토콜들은 투표 권한만을 중시하고 있는 것일 뿐입니다.

그것은 사장이 대부분의 권한을 비서에게 부여한 것과 같습니다. 뇌물을 주는 사람들은 본질적으로 사장에게 뇌물을 주고 있지만, 권한은 사실상 비서에게 이양되어서 뇌물의 대상은 이때 비서가 됩니다.

사장이 이 특정 비서에게 이를 부여하기 전에 사실 여러 비서들이 권력을 위해 싸웠지만, 하나만 승리했습니다. 그리고 Convex가 승리한 비서입니다. 다른 것들은 그냥….

그 어떤 이유로 Convex가 승리할 수 있었는지, 그것은 또 다른 이야기입니다.

지금까지 당신은 알 수 있어야 합니다:

- 더 높은 유동성을 위해, 다양한 프로토콜은 Curve에서 투표권을 가져오기 위해 경쟁해야 합니다. 왜냐하면 직접 제공하는 것보다 더 저렴하기 때문입니다.

- 투표권을 얻기 위한 방법은 CRV를 직접 구입하는 것에서 '뇌물을 주는' CRV 소유자에게 뇌물을 주고 투표권만 사는 것으로 이동되었습니다. 왜냐하면 이것이 더 저렴하기 때문입니다.

- CRV의 매우 큰 부분이 이미 Convex에 의해 통제되고 있기 때문에, 이 소위 '전쟁'의 주요 전투터는 실제로 Convex에 있다.

그러나 제게 따라오세요, Convex가 이 이야기의 끝이 아닙니다.

Curve 전쟁이 본질적으로 Convex 전쟁으로 진화함에 따라, Convex가 소유한 'Curve 투표권'이 Convex의 자체 토큰인 CVX로 이전되었습니다. 따라서 Convex에 CVX 토큰을 스테이크하는 사용자들은 투표할 수 있습니다. 결과적으로, Convex가 소유한 CRV가 어떤 풀에 투표해야 하는지는 이제 CVX 스테이커에 의해 결정됩니다.

하지만 투표에 대한 다른 문제점들이 있습니다: 사용자는 실제로 어떤 풀에 투표해야 하는지, 어떤 풀이 가장 높은 수익률을 가지고 있는지, 또는 투표 + 보상 청구 과정이 너무 복잡해지는 문제가 있습니다. 이러한 문제를 해결하고 사용자들이 투표 수익을 극대화하는 데 도움을 주기 위해 새로운 '투표 집계자'가 등장했습니다.

Redacted Cartel

따라서 여러분, Redacted Cartel에 환영을 보내주세요. 왜냐하면 Redacted Cartel의 야망은 바로 이러한 투표 집계자가 되려고하기 때문입니다.

여기에 많은 개념들이 작용하고 있기 때문에, 또 다른 간단한 요약을 해 봅시다 …

- Curve의 풀들은 유동성을 경쟁합니다

- Convex는 Curve의 풀 '집계자' 역할을 하며, 많은 양의 CRV 투표권을 통제합니다

- Convex의 네이티브 토큰 CVX는 따라서 CRV를 조종할 수 있습니다

- Curve 전쟁이 Convex 전쟁으로 진화했습니다

- Convex의 투표 프로세스는 사용자 친화적이지 않기 때문에, 투표 집계자 역할이 중요해집니다

- Redacted Cartel은 이러한 집계자 중 하나이지만, Convex 또한 단지 하나의 플랫폼입니다. Redacted는 투표 최적화를 찾는 더 많은 프로젝트와 사용자를 지원하기 위해 다른 유사한 (ve-assets) 프로젝트를 지원할 계획입니다

Convex의 투표권을 획득하기 위해 Redacted Cartel은 CVX나 CRV(직접 Convex에 스테이킹될 수 있음)의 많은 양이 필요합니다. Convex가 Curve를 통제하는 방식과 같이 말이죠. 만약 Redacted Cartel이 다른 프로토콜의 투표를 지원하고 싶다면, 해당 프로토콜의 거버넌스 토큰의 많은 양이 필요합니다. 이러한 토큰을 어떻게 많이 확보할지가 프로젝트의 지배 방식에 영향을 미치는 핵심 문제로 해결해야 하는데요.

Redacted Cartel이 사용하는 방법은 OlympusDAO의 Bonding 메커니즘을 포크하는 것입니다. 사용자들은 Redacted Cartel의 네이티브 토큰 BTRFLY를 할인된 가격으로 구입합니다. 이는 OHM와 같은 프로세스입니다. 현재 Bonding 프로세스에서 허용되는 토큰들은 TOKE, ETH, FXS, CVX, CRV, 그리고 BTRFLY-OHM LP가 포함됩니다.물론, 지원되는 토큰들은 레덕티드 카르텔의 뇌물 집계기가 미래에 지원할 프로토콜을 나타내기도 합니다.

상기 내용을 요약하고 레덕티드의 정체를 살펴봅시다.

레덕티드는 OHM의 포크로 $BTRFLY가 네이티브 토큰입니다. 레덕티드는 Convex와 OHM의 두 모델을 결합한 것으로, 레덕티드는 보다 Ve-자산을 대상으로 한 프로토콜이며, Convex 전쟁과 뇌물에서 중요한 역할을 할 것입니다.

다른 말로, DeFi 2.0은 유동성 서비스 솔루션인 - Likquidity as a Service, (LaaS)라면, 레덕티드와 유사한 프로젝트들은 투표 서비스 솔루션인 - Vote as a Service (VaaS)입니다.

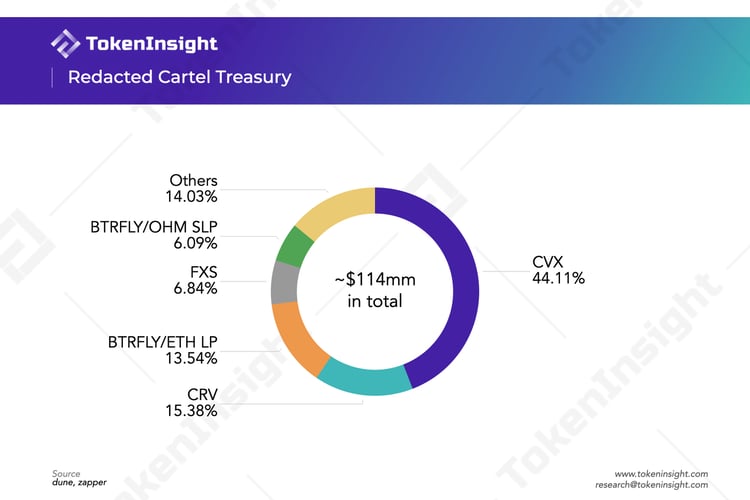

레덕티드의 권고는 현재 약 1억 1,400만 달러의 자산을 보유하고 있습니다.

그 중, CVX와 CRV는 약 절반 이상을 차지하며, $CVX의 수는 100만을 넘습니다. 비교하자면, 현재 Frax와 Terra가 $CVX의 두 최대 보유자로, 약 365만 달러의 $CVX를 보유하고 있으며, 레덉티드는 세 번째입니다. 이 관점에서 보면, 레덕티드는 Convex의 결과에 명확한 영향을 줄 수 있었습니다.

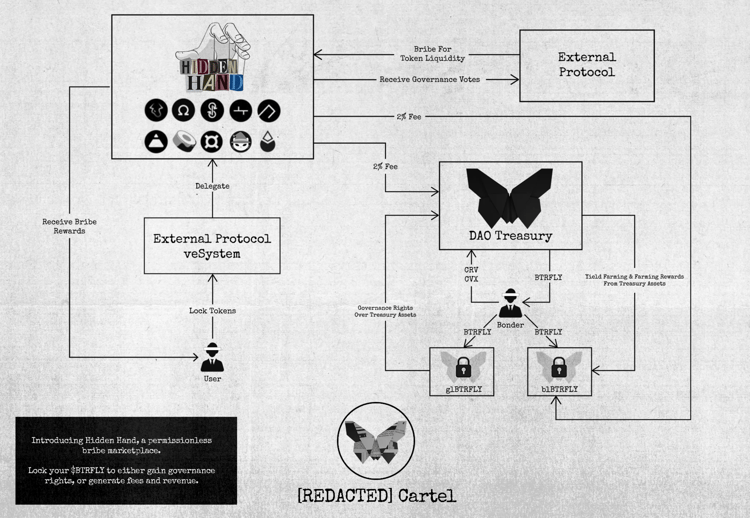

Votemak(토크맥의 투표 플랫폼)을 인수한 후, 레덕티드는 Hidden Hand라는 뇌물 거래 시장을 통합 및 재시작할 것입니다. Hidden Hand는 VaaS의 중요한 호스트가 되어 레덕티드가 다른 프로토콜을 지원하도록 확장하는 데 도움을 줄 것입니다.

Hidden Hand는 어떻게 작동합니까?

- 사용자는 투표 자산을 Hidden Hand에 지정합니다.

- Hidden Hand는 필요한 외부 프로토콜에 투표 권리를 판매합니다. 그 대가로, Hidden Hand는 뇌물 보너스를 받습니다.

- Hidden Hand는 보상을 레덕티드의 권고, 그리고 BTRFLY 보유자에게 재분배합니다.

출처: Redacted Cartel

Hidden Hand는 투표 프로세스를 담당하고 투표 보상을 극대화하는 것이 위에서 언급한 두 번째 단계입니다. 동시에, BTRFLY의 보유자는 BTRFLY를 지정한 후에 Hidden Hand를 통해 통치 권한을 얻을 수 있습니다.

만약 이 모든 것이 여전히 상당히 복잡하게 들리면, Curve, Convex 그리고 Redacted 사이의 관계를 보여주기 위해 이전에 언급한 매니저-비서 비유로 돌아가 봅시다...

이전의 비서 예시를 계속해서 설명하면, 비서 1은 자신의 능력으로 매니저의 신뢰를 얻어 그것으로 매니저의 권력을 얻었습니다. 그 후, 비서 2는 일부 문제를 해결하여 비서 1로부터 신뢰를 얻어 비서 1로부터 권력을 얻었습니다. 비서 3......

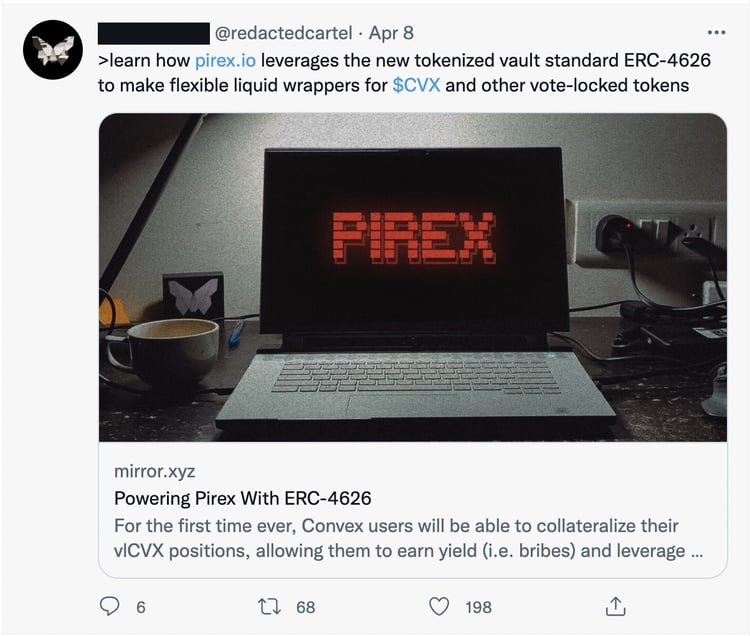

또한, 레덕티드는 Pirex를 도입할 계획입니다. Pirex는 투표 권리를 위한 파생 상품 거래 시장으로 이해될 수 있습니다. 미래에 뇌물의 가격이 상승할 것이라고 생각한다면 (즉, voti있음), 전에 투표권을 미리 구매하고 가격이 나중에 오르면 팔고, 그 반대의 경우도 가능합니다.

출처: @RedactedCartel 트윗 2022년 4월 8일

다뤄져야 할 몇 가지 사항

이 기사는 Redacted가 상대적으로 간단한 방법으로 무엇인지 설명하려는 시도입니다. Redacted와 Curve 전쟁 사이의 관계를 이해하는 데 도움이 되기를 바랍니다. 그럼에도 불구하고, 이 기사에서 논의되지 않은 많은 사항이 있습니다.

예를 들어, Curve 자체에는 사용자가 Curve의 다양한 풀에 직접 투표할 수 있는 뇌물 시장이 있습니다.

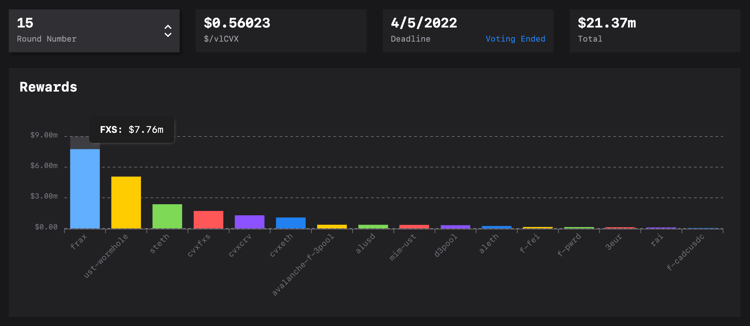

현재 Convex 위에 구축된 뇌물 시장인 Votium을 살펴보십시오. 사용자가 Convex에 CVX를 저당하면 vlCVX를 받아서 투표에 사용할 수 있습니다. 사용자가 직접 투표하고 싶지 않은 경우, vlCVX를 Votium에 위임하여 Votium이 이러한 문제를 종합적으로 해결하도록 할 수 있습니다. 이 관점에서 Votium과 Redacted는 경쟁 관계로 볼 수 있습니다.

출처: llama.airforce

Votium 투표는 격주로 이루어집니다. 가장 최근의 투표에서 외부 프로토콜이 소비한 뇌물 예산은 총 21.37백만 달러에 이릅니다. 한 투표의 평균 가격은 0.56달러에 이르렀으며(두 주 동안의 vlCVX 투표 구매 가격), 그 중에서 Frax와 Terra가 각각 7.76백만 달러와 5.07백만 달러를 가장 많이 지출했습니다.

위의 내용은 Curve의 관점에서 Redacted를 이해하는 데 도움이 되어야 하지만, OHM의 관점에서도 다른 각도가 있습니다. OHM의 포크인 FloorDAO를 아시면, FloorDAO의 기저 수입이 NFT의 시장 만들기에서 비롯된다는 것을 알 수 있습니다. Redacted도 OHM의 포크이지만, 프로토콜의 기저 수입은 외부 프로젝트가 소비한 뇌물로부터 발생합니다.

Curve 전쟁의 본질이 높은 유동성을 높이기 위한 경쟁이라는 주장은 외부 프로토콜의 관점에서 나온 것입니다. Convex와의 일반 고객 교류의 목적은 명백히 Curve에 직접 저당하는 것보다 높은 수익을 얻기 위해서입니다.

또한, Curve의 수입은 투표 수만으로 결정되는 것이 아니라 풀의 TVL에 따라 결정됩니다. 풀의 TVL이 높을수록 보상도 높아질 수 있습니다.

Terra가 이전에 제안한 3pool 이후에 4pool이 곧 출시될 예정이며, 앞으로 유동성의 주요 전투장이 될 수도 있습니다. 많은 돈을 쓰는 것이 어렵지 않습니다.3풀의 유동성을 일부 섭취하려고 하거나 심지어 그것을 능가하기도 한다. 그래서 나는 DAI가 대거 반격할 것인지 궁금하다. 돈을 꺼내 투표권을 사고 3풀 보상을 받을까?

Do Kwon은 이 글이 작성되기 몇 시간 전에 트윗을 올렸는데, 한 번 Terra가 비트코인과 연결되면, 미래에는 Curve가 사용되지 않을 수도 있음을 언급했는데, 이는 Curve와 Convex에 대한 큰 부정적인 영향이 될 수도 있다.

뇌물 시장이 큰 문제가 될까? 그렇다면, 이러한 프로젝트들의 경쟁 환경은 앞으로 어떻게 변할 것인가? Curve에서 레드랙트(Redacted)로, 그리고 레드랙트를 기반으로 한 다음 프로토콜로, 이 무한한 마트료시카 인형을 계속 따라가는 가치가 있는가?

우리는 아직 모른다. 암호화폐에서는 어떤 것도 무시하지 말아야 하지만, 너무 과대평가해서도 안 된다.

위의 토론을 기반으로 한 몇 가지 관심 심볼

- $CRV - Curve의 네이티브 토큰

- $veCRV - Curve에 $CRV를 지분한 후 사용자가 받는 토큰

- $CVX - Convex의 네이티브 토큰

- $cvxCRV - Convex에서 $CRV를 스테이킹한 후 사용자가 받는 토큰. 실제로 Convex는 $CRV를 Curve에 스테이킹하여 $veCRV를 수령하고 보관하며, 사용자에게 $cvxCRV를 '바우처'로 발행한다.

- $vlCVX - Convex에서 $CVX를 스테이킹한 후 받는 토큰

- $BTRFLY - Redacted의 네이티브 토큰

- $xBTRFLY - $BTRFLY를 스테이킹한 후 받는 토큰

- $wxBTRFLY - $xBTRFLY의 랩핑 버전

- $pBTRFLY - pBTRFLY 소유자는 pBTRFLY를 1/30,000 gOHM으로 담보화하여 BTRFLY를 구매할 수 있다. 이는 주요 기여자/지지자들에게 제공된다.

- $glBTRFLY - glBTRFLY 소유자들은 CVX나 자금 금고 내의 기타 자산에 대한 메타 거버넌스 투표에 액세스할 수 있다.

- $blBTRFLY - blBTRFLY 소유자들은 Hidden Hand의 수수료와 자금 금고로부터의 이자 농사 보상에 액세스할 수 있다.

- 3풀 - Curve의 가장 유명한 풀: USDT/USDC/DAI

- 4풀 - USDC/USDT/UST/FRAX, 아직 출시되지 않았다.

이 글에 기여해 준 Ellie, Adam, Sean에게도 감사드립니다.

Curve

DeFi

DEX

면책조항

Use TokenInsight App All Crypto Insights Are In Your Hands

Open