"아르키메데스의 지렛대": 전력 영구 계약에 기반한 헷지 전략

더 작은 명목 포지션은 동일한 리스크 노출을 얻을 수 있으며, 퍼페튜얼 계약은 자금 활용을 개선하는 또 다른 파생 상품 도구를 제공합니다.

더 작은 명목 포지션은 동일한 리스크 노출을 얻을 수 있으며, 퍼페튜얼 계약은 자금 활용을 개선하는 또 다른 파생 상품 도구를 제공합니다.

작은 명의 포지션으로도 동일한 위험 노출을 얻게 되고, 제곱 퍼프추얼 계약은 자금 이용률을 높이는 데 도움이 되는 파생 상품 도구를 제공합니다.

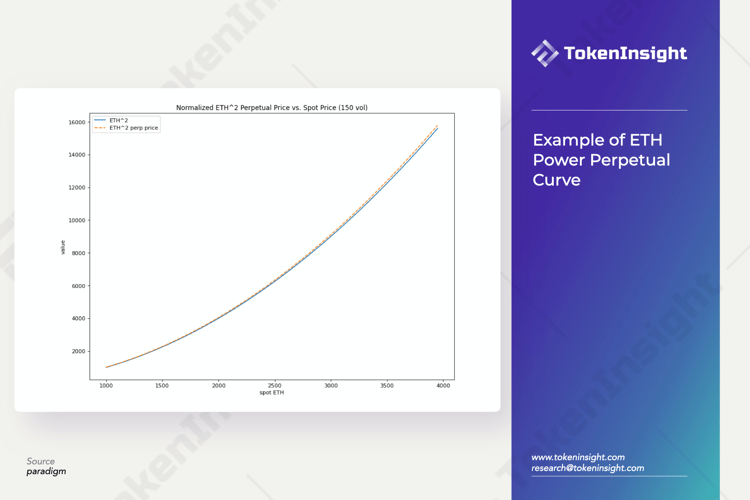

8월 17일에 Paradigm연구소는 새로운 파생 상품 제품인 승수 퍼플추얼(contract)을 제안하였습니다. 이 계약은 현물 지수 가격 변동을 제곱(squaring)하여 가격 변동을 확대하며, 제곱된 "스퀴스" 계약(square squeed contract)을 예로 들면, 현물 가격이 원래 가격의 2배일 때 지수 가격은 원래 가격의 4배가 됩니다; 그리고 현물 가격이 원래 가격의 4배일 때 지수 가격은 원래 가격의 16배가 됩니다. 의심의 여지없이, 이러한 변동성을 확대시키는 제품은 수익을 증대시키는 대신 손실 역시 확대시킬 수 있습니다. 그러나 계산을 통해 승수 퍼플추얼(contract)의 위험은 사실상 기존 도구에 비해 낮은 비용으로 헤지할 수 있으며, 기존 자산 구성 전략과 같거나 그 이상의 수익을 제공할 수 있다는 것을 알 수 있었습니다.

스퀘어드 퍼플추얼 계약에 대한 자세한 내용은 다음을 참조하십시오: https://www.paradigm.xyz/2021/08/power-perpetuals/ (영문)

이해를 돕기 위해, 우리는 다음 사례 형태로 이 전략을 설명합니다. 이 사례에서는 자금 이자 및 수수료는 무시할 수 있다고 가정하였습니다.

- Alice는 퍼플추얼(contract) 파생상품에 투자하기로 결심했습니다. ETH 가격이 P1일 때, 특정 거래소에서 ETH/USDT USDT베이스(contract) 계약으로 롱포지션을 연다면서 명의 포지션 크기는 a 입니다.

- 현재 거래소는 승수 퍼플추얼(contract) 제품을 출시하지 않았습니다. 손실을 방지하기 위해 가격이 P1로 하락하기 전에 청산하거나 포지션을 헷지로 잠그기 위해 가격이 P1에 가까울 때 ETH/USDT(contract) 롱 포지션과 동일한 명의 포지션 크기 및 레버리지로 ETH/USDT(contract) 숏 포지션을 열어야 합니다. 예를 들어, 롱포지션 크기가 10000달러라면, Alice가 지불해야 할 명의 헷지 비용은 10000달러입니다. Alice에게는 퍼플추얼(contract) 투자가 좋은 선택이 아닌 것으로 보입니다: 고가의 헷지 비용(USDT 퍼플추얼계약 롱5,000미 달러를 헷지하려면 롱5,000달러의 USDT 퍼플계약 숏포지션도 열어야 함)(USDT 퍼플계약 롱과 가격 매칭해서 같은 물량의 USDT 퍼플계약 숏포지션을 열어야 수익 손실을 헷지 할 수 있다).

- 어느 날, 거래소에서 ETH^2 "스퀘어스" 퍼플추얼(contract)을 출시하였습니다. Alice는 시도해보기로 결정합니다. 그러나 가격 변동으로 인한 손실이 증폭될 수 있다는 염려와 헷지 비용이 지나치게 높을 수 있다는 점에 대해 Bob에게 위험과 수익을 계산해 줄 것을 요청합니다.

- Bob는 숏 포지션을 "스퀘어스" 퍼플추얼(contract) 포지션으로 전환하고, 명의 가치를 b로 설정합니다; 롱포지션은 여전히 ETH/USDT 파기(contract)로, 명의 가치는 10000달러입니다. "스퀘어스" 퍼플추얼(contract) 공식에 따라, 숏포지션 손익은 [(P2^2-P1^2)/P1^2]*b입니다.

- 손익을 특정 가격에 대입하는 것(시행의 어려움을 최소화 하는 사례 예를 들어 설치하기 2000달러 시점에 Bob는 포지션을 개시하면서 롱포지션 가치는 10000달러(5 ETH, 1ETH 당 200달러)입니다.

- 이후 몇 일 동안, 가격이 1000달러로 하락합니다. ETH/USDT 롱 손실이 -5000달러가 됩니다. 하락 위험을 헤지하기 위해 Bob은 "스퀘어스" 계약을 숏 포지션으로 열 수 있습니다; "스퀘어스" 계약의 확대 효과로, Bob은 6666.67달러의 명의 포지션만으로도 하락 위험을 헤지할 수 있습니다. 이는 기존 USDT 퍼플계약에 기초한 헷지 비용을 셋 중에 하나로 줄인 것 입니다.

- 이후 몇 일 동안, 가격이 2000달러에서 3000달러로 상승합니다. "스퀘어스" 계약의 높은 변동 때문에, Bob은 가격이 상승할 때 헷지 포지션을 정리하고 "스퀘어스" 계약 롱 포지션을 열지 않기로 결정합니다; 그리고 가격이 하락할 때 다시 헷지 포지션을 사용합니다. Bob은 이 전략을 프로그램으로 작성하여 Alice에게 전달합니다.

헷지 포지션 비용이 감소함에 따라, Alice는 추가 투자를 위해 더 많은 자금을 선택할 수 있으며, 자금 이용 효율성이 향상되어 잠재적 수익이 증가하게 됩니다. 자금 이자 등과 같은 관련 문제들을 고려해도, 자금 이자는 총 수익에 비해 제한적이기 때문에 실제로 총 투자 수익을 보장할 수 있습니다. 이 전략에서는 승수 퍼플추얼(contract)이 "지렛대" 역할을 하고 있으며, 마찬가지로 다른 종류의 승수 퍼플추얼(contract)도 헷지 도구로 사용될 수 있으며, 손익이 동일한 경우 명의 포지션 비용을 줄이고 리스크를 최소화할 수 있습니다.

Derivatives

면책조항

Use TokenInsight App All Crypto Insights Are In Your Hands

Open