iZUMi 연구: DEX의 상태와 탈중앙화 거래의 미래

이 보고서에서는 시장 상황에 따라 DEX의 전반적인 상태를 연구하기 위해 대표적인 리퀴디티 풀 WETH-USDC 0.05%에서 상거래자 측면과 메이커 측면에서 Uniswap V3에서 분석한 데이터를 사용했습니다. 한편, 산업의 다양한 생태계에 분포된 20여 개의 DEX 제품 및 DEX 집계기를 연구했습니다. 그들의 운영 및 최근 발표된 개발 계획을 기반으로, 중기적으로 DEX의 가능한 트렌드를 엿볼 수 있기를 희망합니다.

이 보고서에서는 시장 상황에 따라 DEX의 전반적인 상태를 연구하기 위해 대표적인 리퀴디티 풀 WETH-USDC 0.05%에서 상거래자 측면과 메이커 측면에서 Uniswap V3에서 분석한 데이터를 사용했습니다. 한편, 산업의 다양한 생태계에 분포된 20여 개의 DEX 제품 및 DEX 집계기를 연구했습니다. 그들의 운영 및 최근 발표된 개발 계획을 기반으로, 중기적으로 DEX의 가능한 트렌드를 엿볼 수 있기를 희망합니다.

2022년 11월 8일은 암호화폐 산업 역사에서 또 다른 기억에 남을 날이 될 것입니다. 3일만에, 잘 나가던 거대 거래소 FTX가 예상 이상으로 빠른 속도로 붕괴되었습니다. 전체 산업이 실망하고 신뢰가 다시 훼손되었으며, 사용자들은 한때 이러한 대형 거래소를 신뢰했지만 실제로 거래소들은 다시 사용자들을 배신하게 되었습니다.

FTX 붕괴 이후, 거의 모든 거래소가 자신들의 명예를 회복하기 위해 노력하고 있습니다. 바이낸스, OKX, 바이빗, 비트게트, 후오비, 게이트.아이오가 자체 자산 증명 솔루션을 마련했지만 실제로는 해당 기관(회계 회사와 같은 기관)에 의해 감사를 받아야 하며 완전히 안전하다는 것은 보장되지 않습니다. 인간의 탐욕은 '자본 효율성'을 위해 많은 경우에 실제로 전통 금융에서 일반적으로 발생하는 수익 창출과 자신의 리스크를 증폭시키는 것입니다. 모든 사람은 시장 상황이 좋고 안정적일 때 돈을 벌고자 하며 모든 사람은 자신이 위험을 통제하고 안전하게 탈출할 수 있다는 강한 믿음을 가지고 있습니다. 그러나 유동성이 소멸하고, 조류가 물러가면 누구도 옷을 입을 시간이 없습니다.

시장은 다시 한번 강타를 받았지만, 다른 관점에서 보면 이는 산업의 새로운 진전점이 될 수도 있습니다.

두 해 전인 DeFi 여름 이후, 산업이 냉각되는 이 시간 동안 다양한 DeFi 프로토콜들이 천천히 대중의 시야에서 사라져갔습니다.

2015년 에코노미스트 잡지 표지기사에서 블록체인을 "신뢰 기계"라고 불렀는데, 블록체인 기술의 이러한 특성은 지난 7년 동안 전혀 변하지 않았습니다. 블록체인 프로토콜의 독특한 특성 위에 DeFi가 등장함으로써 전통 금융 기관의 블랙박스에 반대하는 반전을 제안하여, 여러 종류의 금융 서비스인 대출, 수익 도구 및 다양한 거래 행동을 포함한 비보관, 안전, 투명한 온체인 금융 서비스를 제시합니다.

우리가 인류를 믿을 수 없을 때, 진정한 "신뢰"를 찾아야 할 때입니다.

블록체인의 기본 응용 계층으로, DEXes(분산 거래소)는 거의 모든 블록체인의 인프라가 되었습니다. 각 공중 체인은 자체 DEX 플랫폼이 있으며, 이러한 플랫폼들은 TVL의 큰 부분과 온체인 활동을 자주 차지합니다.

생태계 수준에서 대부분의 블록체인은 자체적인 생태 DEXes를 지원합니다. 동시에 이러한 DEXes의 운영진들은 자신들의 제품 특성을 블록체인의 특성과 더불어 미래에 대한 자신들의 판단과 능력에 맞게 맞춤화하게 됩니다. 그들의 상태와 미래 계획이 무엇인지 알아내는 것이 중요합니다.

본 보고서에서는 최대 유동성 풀 WETH-USDC 0.05%에 대한 데이터를 분석하였습니다. 이 풀은 최고 DEX인 유니스왑 V3에서 대표적으로 시장 여건에서 DEXes의 전체 상태를 연구하기 위해 유치자와 제조자 측면 모두에서 연구를 진행했습니다. 동시에 산업 생태계에서 분산된 20개 이상의 DEX 제품과 DEX 집계를 연구하였습니다. 작업은 그들의 상태와 미래 계획을 알아내기 위해 이루어졌습니다.

operation과 최근 발표된 개발 계획을 통해 DEX의 중장기 트렌드를 살펴보기를 희망합니다.부분 1: 데이터 측면에서의 관찰: Uniswap V3 상태에 대한 심층 분석

2017-18년에 나타난 초기 DEX는 전통적인 주문서 모델을 흉내 냈습니다. 이들 중에는 EtherDelta와 DDEX가 포함되었습니다. 온체인 트랜잭션 비용이 높기 때문에 건강한 시장 심도와 거래 경험을 갖기 어려웠습니다. 현재의 고성능 인프라도 주문서 기반 DEX의 전반적인 경험이 CEX와 경쟁하기 어렵습니다.

2018년 말, Uniswap은 자동화된 시장 제조기(AMM) 메커니즘을 도입하고 Uniswap V1을 출시했습니다(Vitalik의 아이디어이지만 Uniswap의 Hayden Adams가 실현시켰습니다). AMM 메커니즘은 블록체인 상의 자동 판매기처럼 작용하며, 블록체인 환경에 적응된 수동 형태의 유동성 공급 전략입니다. AMM 메커니즘은 유동성 마이닝과 결합되어 2020년 DeFi 여름으로 알려진 온체인 금융의 폭발을 일으켰습니다.

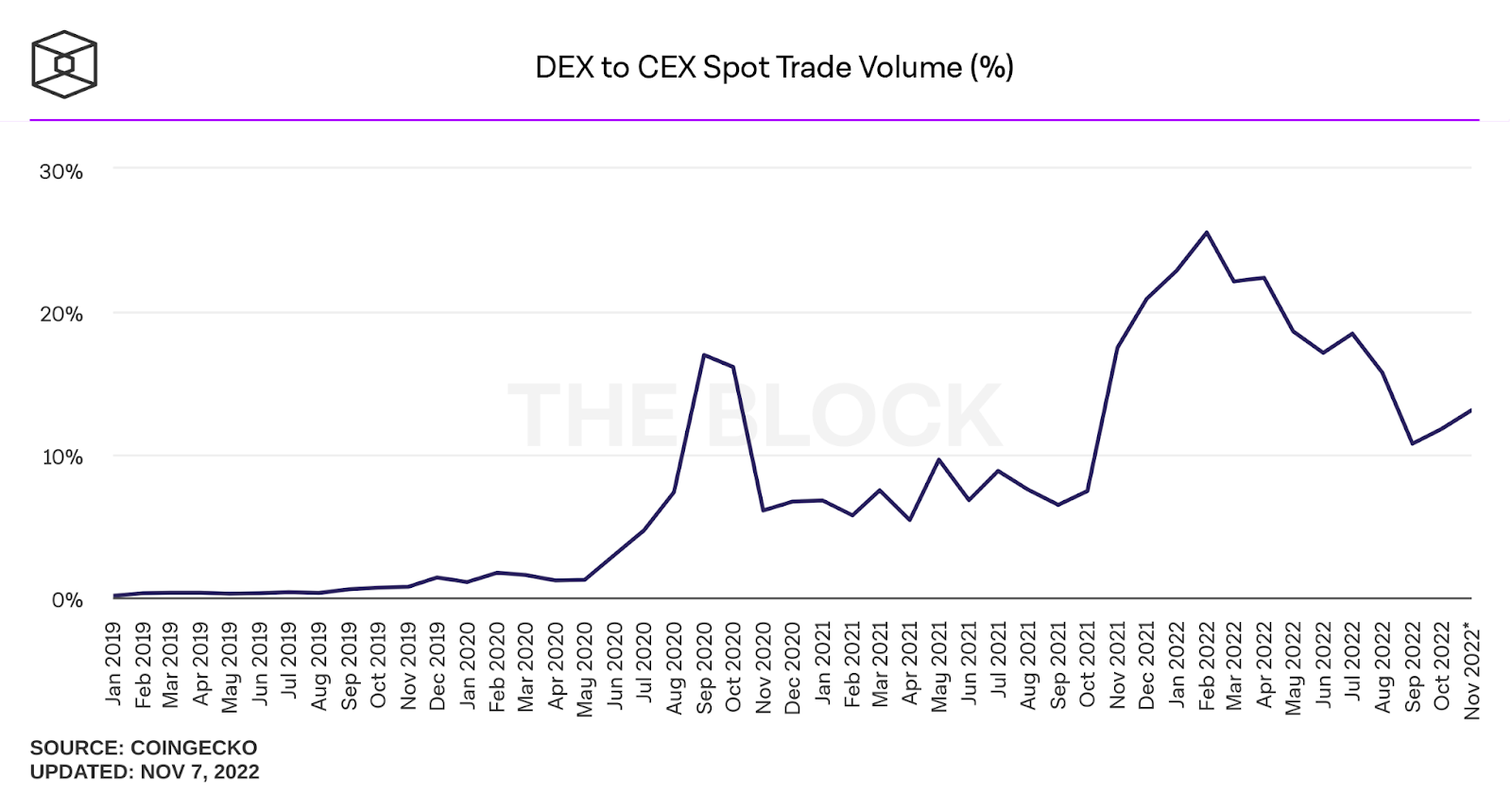

The Block에 따르면, DEX를 통한 전체 거래량은 한때 암호화폐 산업의 총 거래량의 25%를 차지했으며, 현재 약 15% 수준을 유지하고 있습니다.

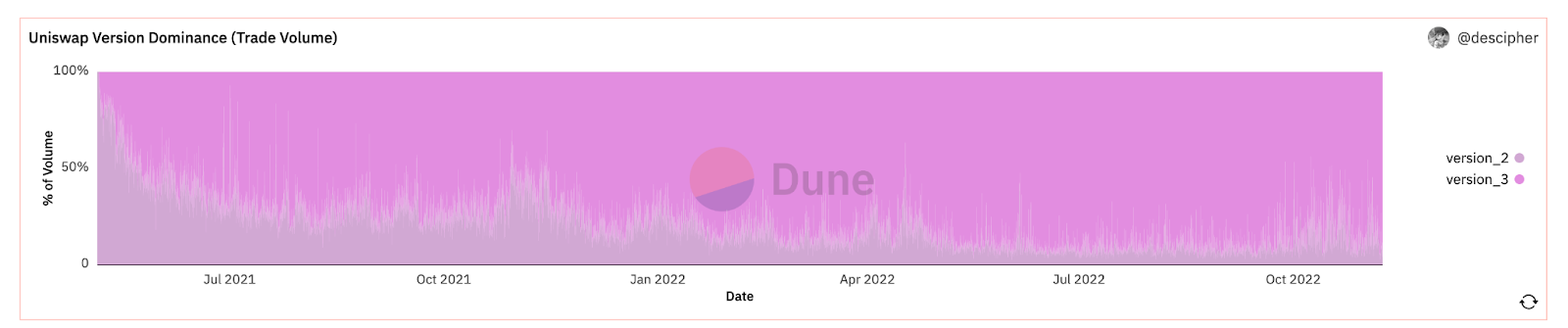

2021년 3월에 Uniswap V3의 집중형 유동성 AMM 메커니즘이 도입되면서(유동성 제공자는 기본적으로 무한대의 0부터 전체 범위로 유동성을 배포하는 대신 맞춤 가격 범위 내에서 유동성을 제공할 수 있음), 자본 효율성은 이전 버전과 비교해 수십 배 증가했습니다. 아래 차트에서 볼 수 있듯이, Uniswap V3는 출시 이후 V2의 시장 점유율을 높이기 시작했으며, 현재 거래량 기준으로 평균 70% 이상을 차지하고 있습니다.

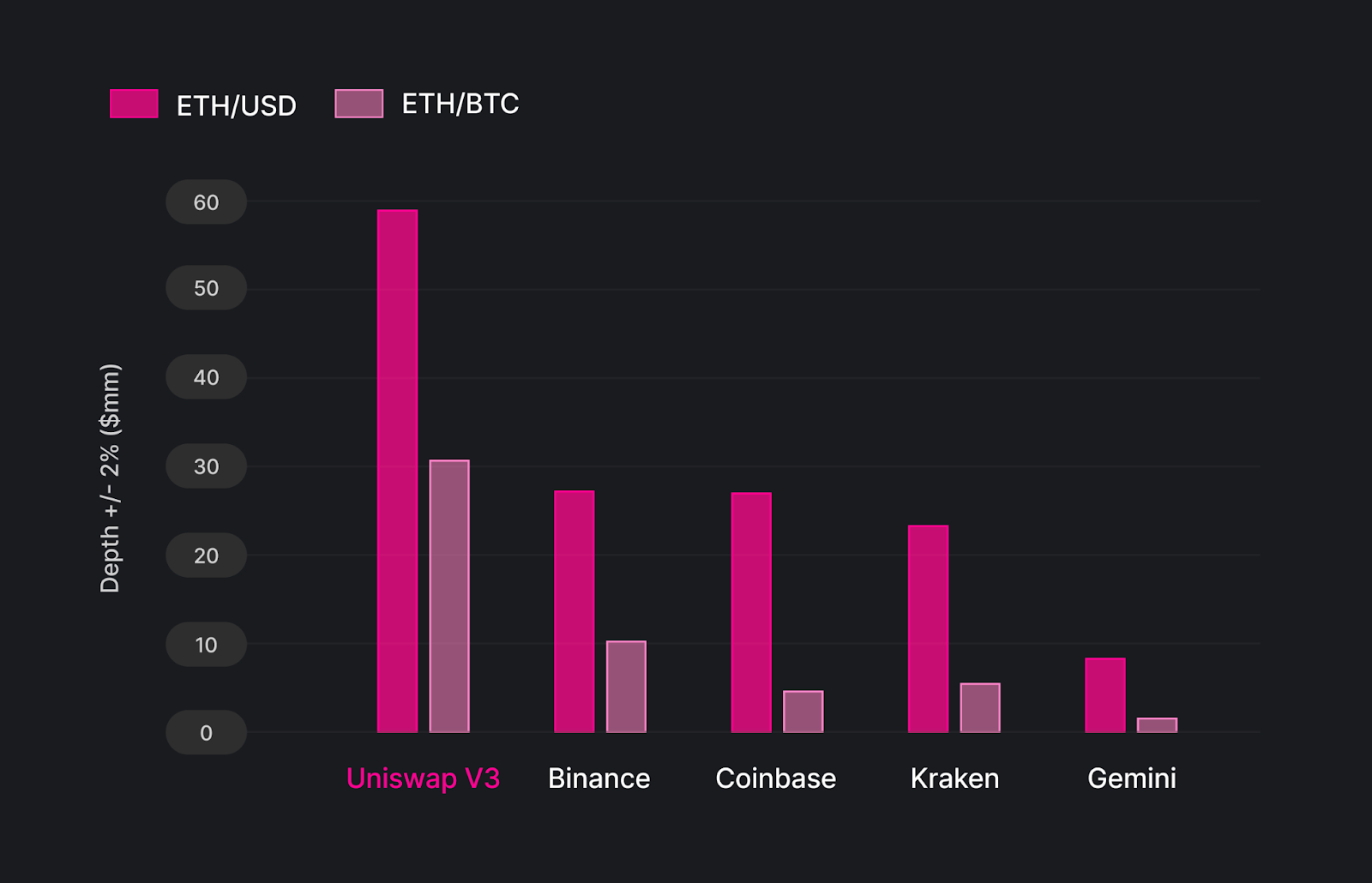

5월 Uniswap의 연구 보고서에 따르면, 최대 DEX인 Uniswap은 메이저 토큰 거래 페어의 시장 심도에서 Binance와 같은 주요 CEX들을 앞섰으며, ETH/U...Uniswap의 SD 페어는 2021 년 6 월부터 2022 년 3 월까지의 시간 내에 바이낸스의 2 배에 달했습니다.

이제 우리는 작년에 심한 곰시장을 겪었습니다. 현재 Uniswap의 상태는 어떤가요? 우리는 철저한 연구를 거쳤으며, 다음 파트에서 그 결과를 발표할 것입니다.

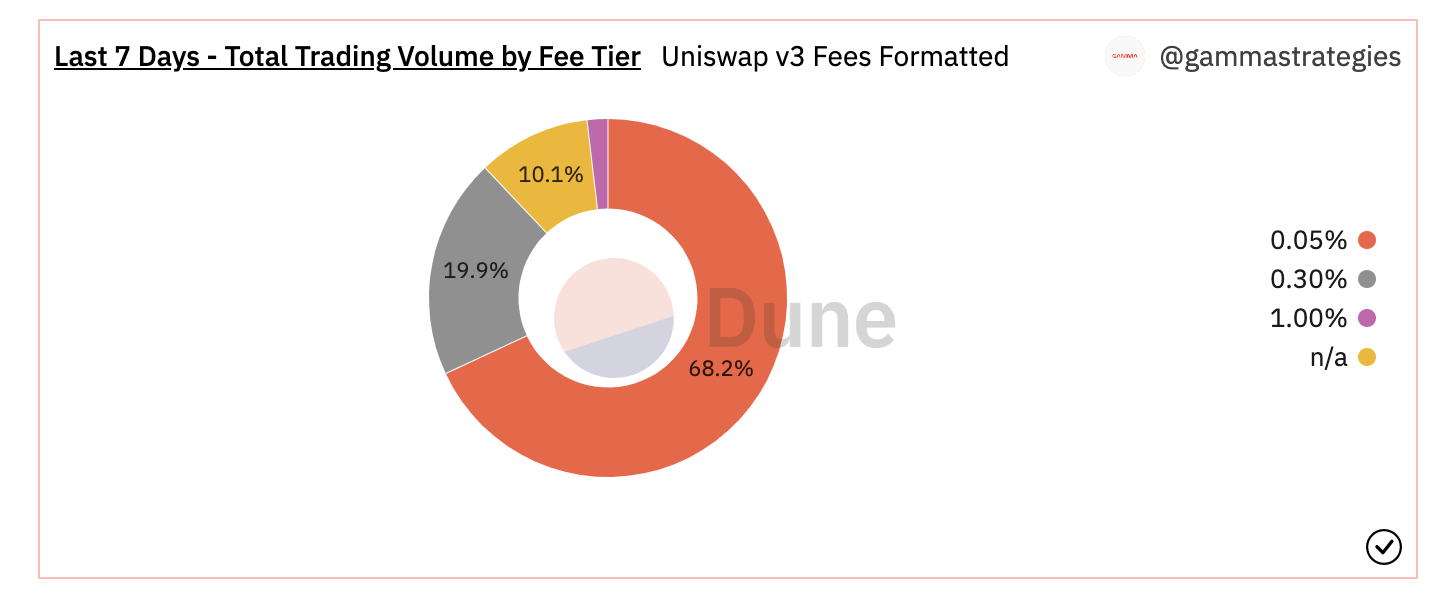

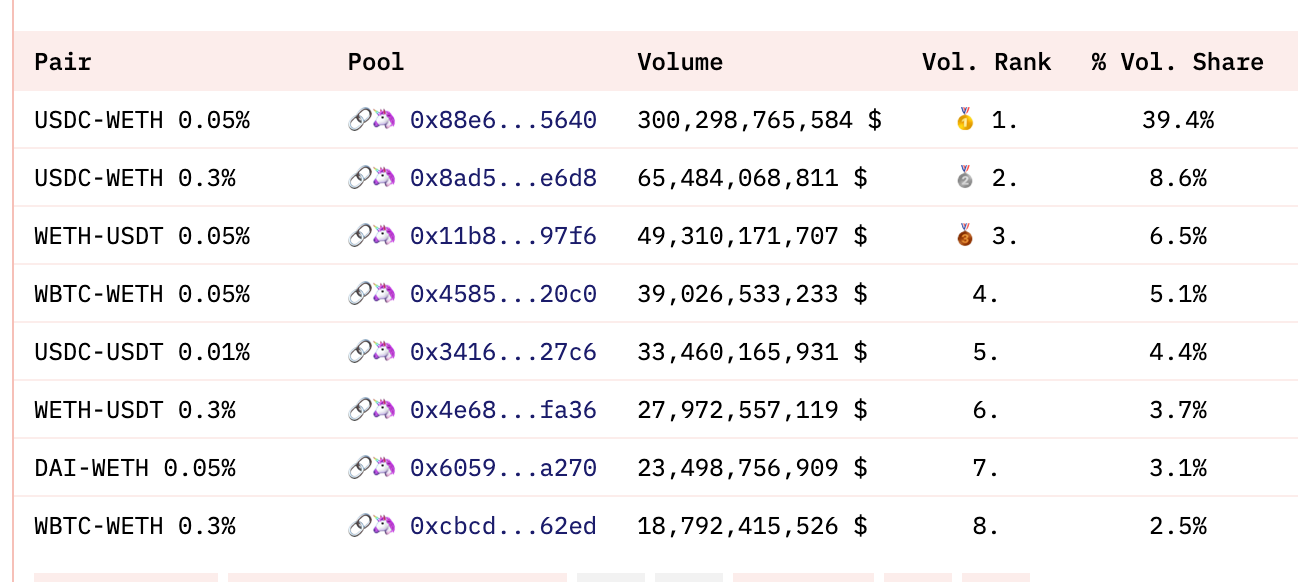

지난 7 일 동안 (11 월 2 일부터 11 월 9 일까지) Uniswap V3의 총 거래량은 $7.8B이었으며, 상위 15 개의 유동성 풀이 그 중 89 %를 차지했으며, 즉 $6.95B입니다. 유동성 공급자의 거래 수수료 수익 측면에서 지난 7 일간의 총 거래 수수료는 $8.97M이었으며, 상위 15 개 풀의 경우 $6.28M 또는 71 %를 차지했습니다. 이는 상위 풀이 거래량을 경쟁하고 일부 유동성 공급자가 WETH/USDC와 같이 거래 수수료율이 낮은 풀에서 유동성을 제공하기를 선택하기 때문입니다. 이러한 유동성은 대부분 0.05% 수수료 계층의 풀에 있습니다. 반면, 장기 토큰의 풀은 대부분 0.3% 수수료 계층이나 심지어 1% 수수료 계층을 사용하므로 거래량은 비교적 적지만 수익 점유율은 거래량 점유율과 비교하여 훨씬 큽니다.

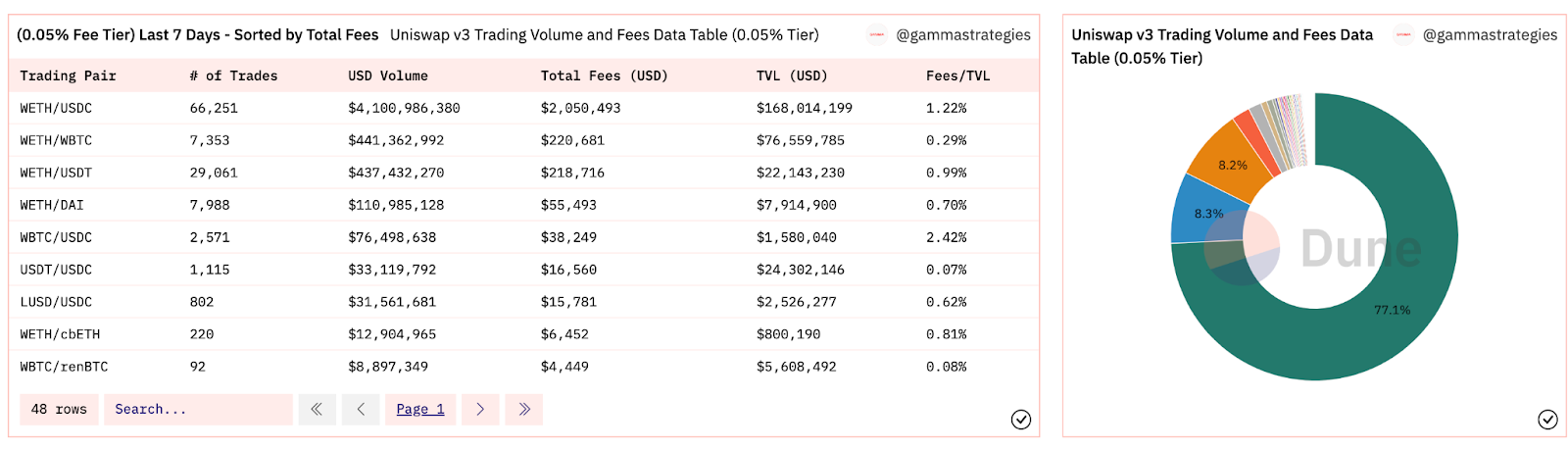

Uniswap의 거래는 가장 낮은 수수료율과 최상의 실행 가격으로 라우팅되기 때문에 대부분의 거래는 중요한 토큰 페어에 대한 좋은 유동성을 가진 0.05% 요율 계층에 집중됩니다. 이러한 유동성의 대부분은 WETH/USDC 0.05% 풀에서 나옵니다. 사용 가능한 4 개의 요율 계층 중 0.01% 요율 계층은 상대적으로 고유합니다. DAI의 공식 풀이며 유동성 인센티브를 제공하기 위해 Arrakis Finance에 배치되었습니다. 나머지 세 개의 요율 계층의 상태는 다음과 같습니다.

첫째st one is the 0.05% fee tier pool, and most of its volume comes from WETH/USDC 0.05%, which accounts for 77.1% of the total trading volume in this fee tier. Other trading pairs include those of major tokens, stablecoins pool and other pegged assets trading pool, such as WETH/cbETH pool.

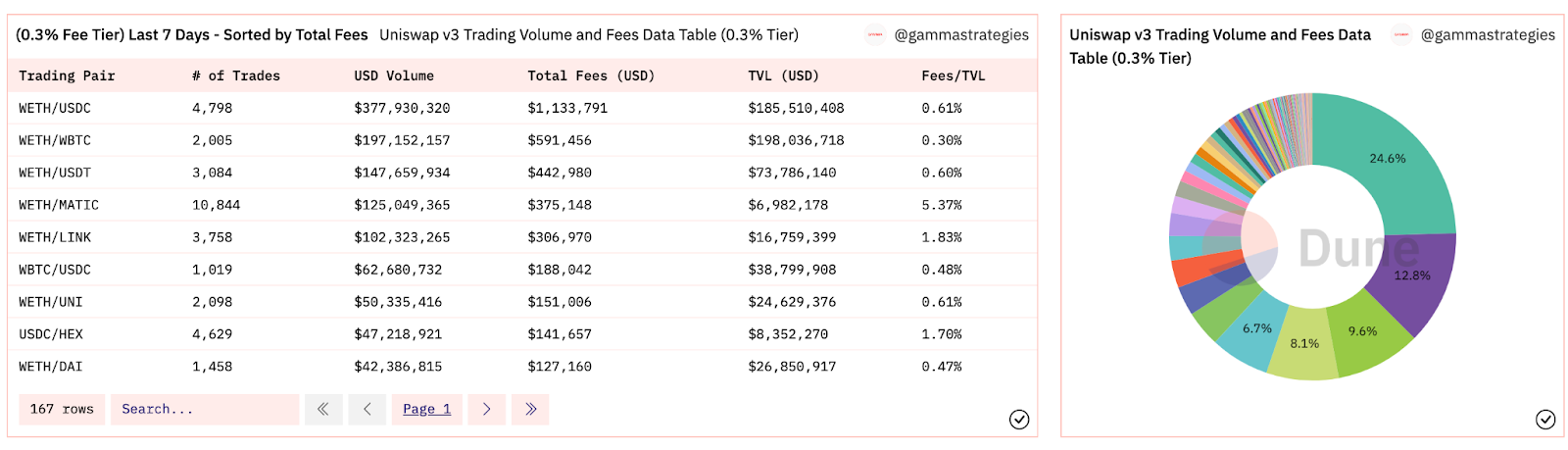

The composition of 0.3% fee tier pools is relatively evenly distributed. It consists mainly of various major tokens, as well as some other top 50 cryptocurrency trading pairs such as $MATIC, $LINK, and $UNI.

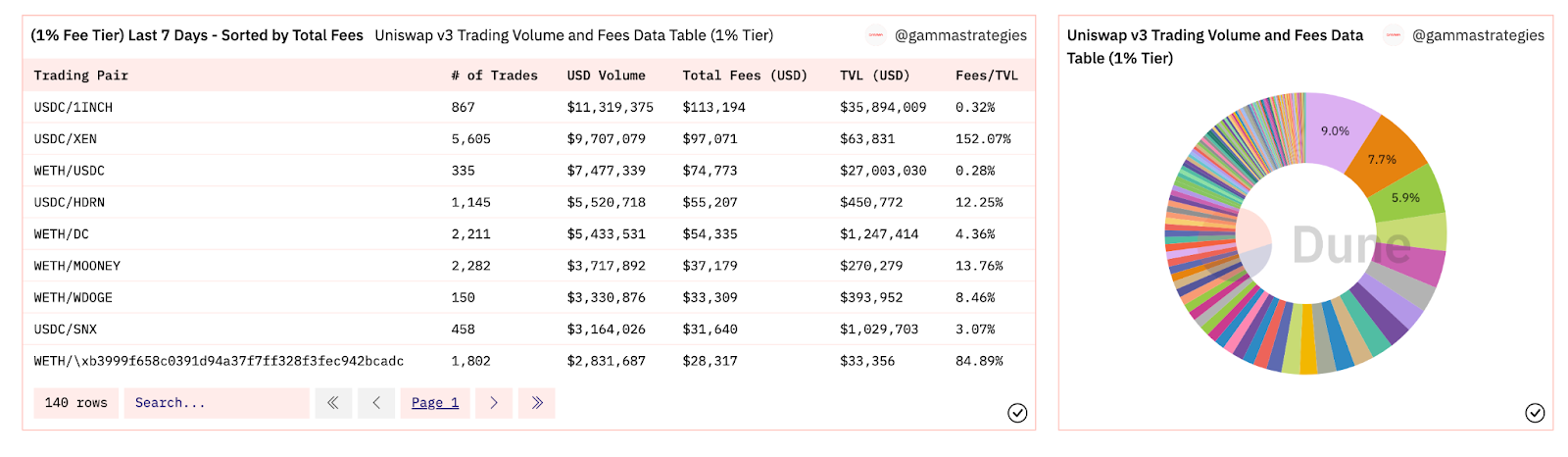

The 1% fee tier pool, on the other hand, consists of a longer tail of assets with more fragmented transaction volumes.

Overall, LPs of major asset pools are competing on the fee side, moving from 0.3% to 0.05% fee tier to compete for volume, trying to exchange fee for volume. Long-tail assets are more likely to choose the 1% fee tier pools rather than to compete at lower tiers due to higher volatility and risks of the assets, which makes those LPs more costly.

Deeping dive into the biggest trading pool

We obtained historical data from Dune Analytics. On Ethereum, Uniswap V3’s WETH/USDC 0.05% and 0.3% pools have $300.3B and $65.48B trading volume respectively ever since the launch of Uniswap V3, and account for 39.4% and 8.6% of the total trading volume. In terms of trading fee, those two pools have a total historical fee of $150.1 M and $196.44 M respectively, accounting for 12.4% and 16.3% of the total historical fee income.

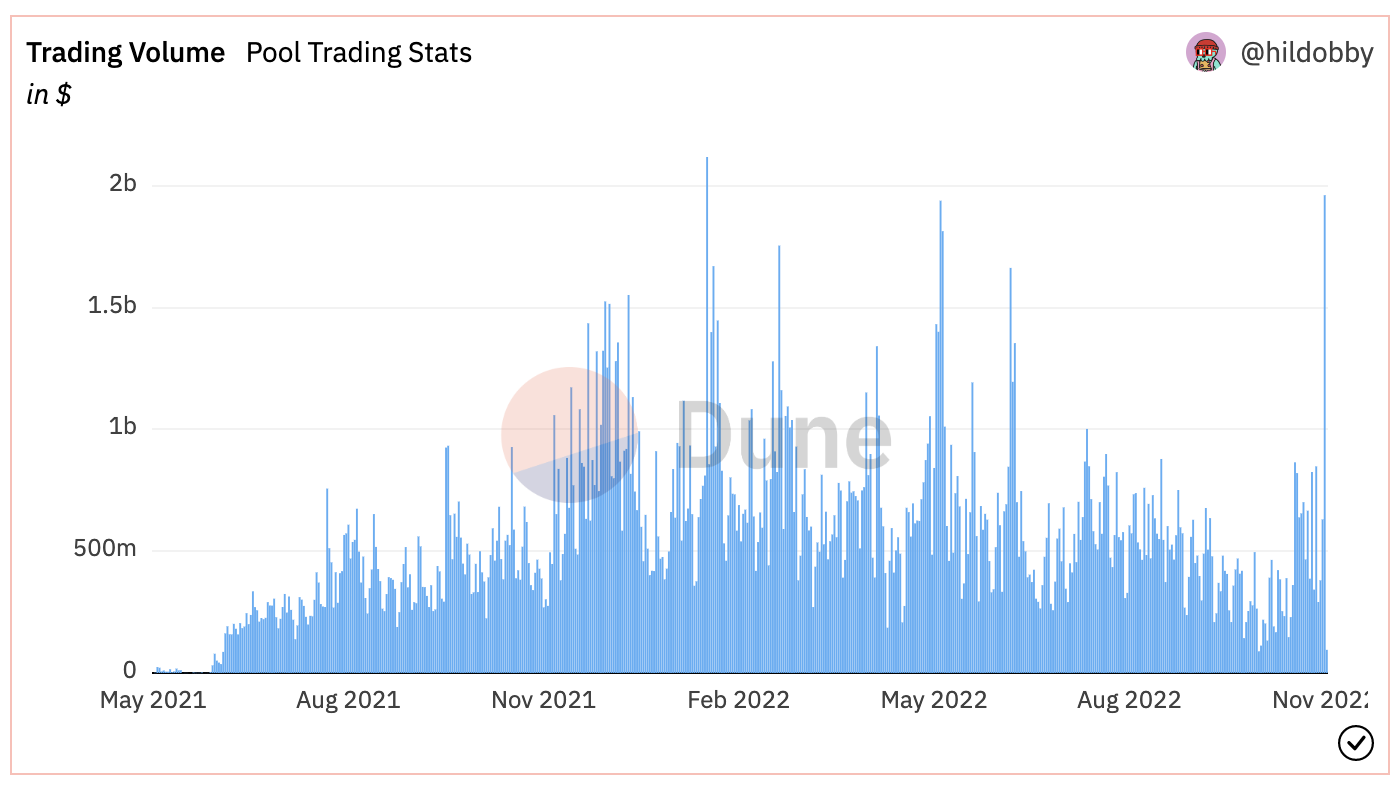

The following section takes a look at the Uniswap V3’s WETH/USDC 0.05% pool, which is the largest and most actively traded pool. Studying the current state of the main pool will give us a general idea of the current state of Uniswap V3 as a whole. Some facts are listed below, the first one is the daily trading volume:

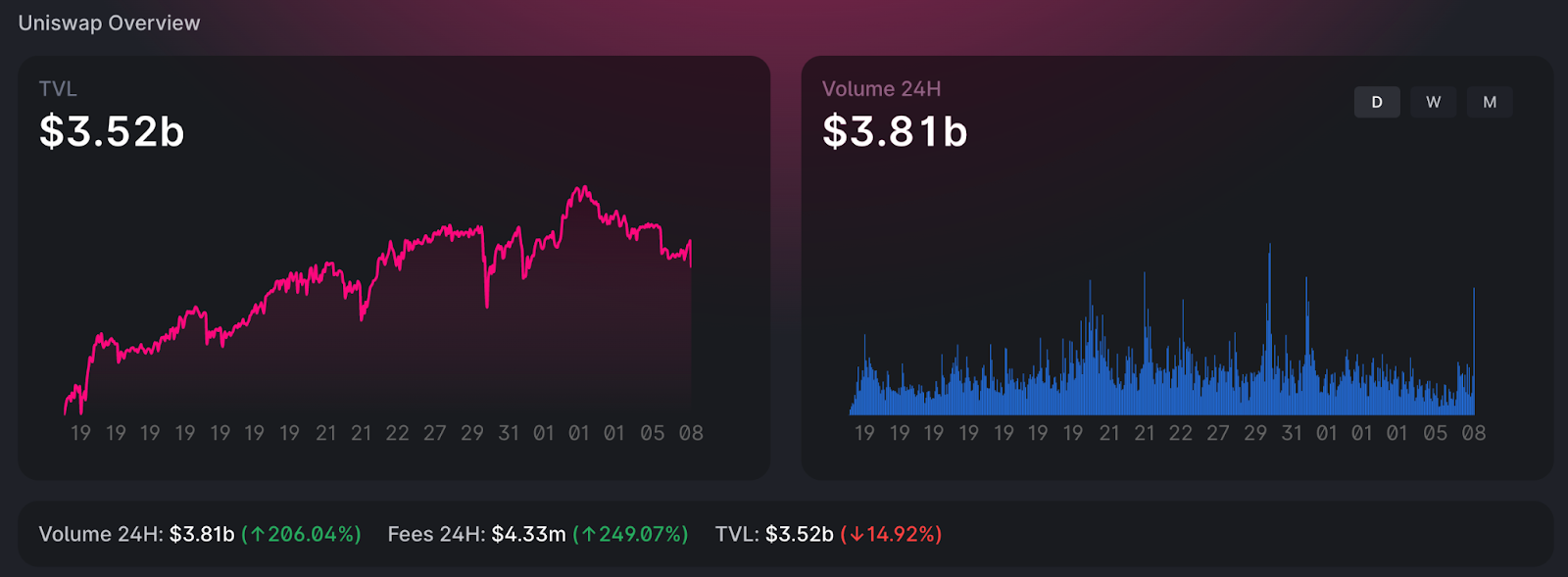

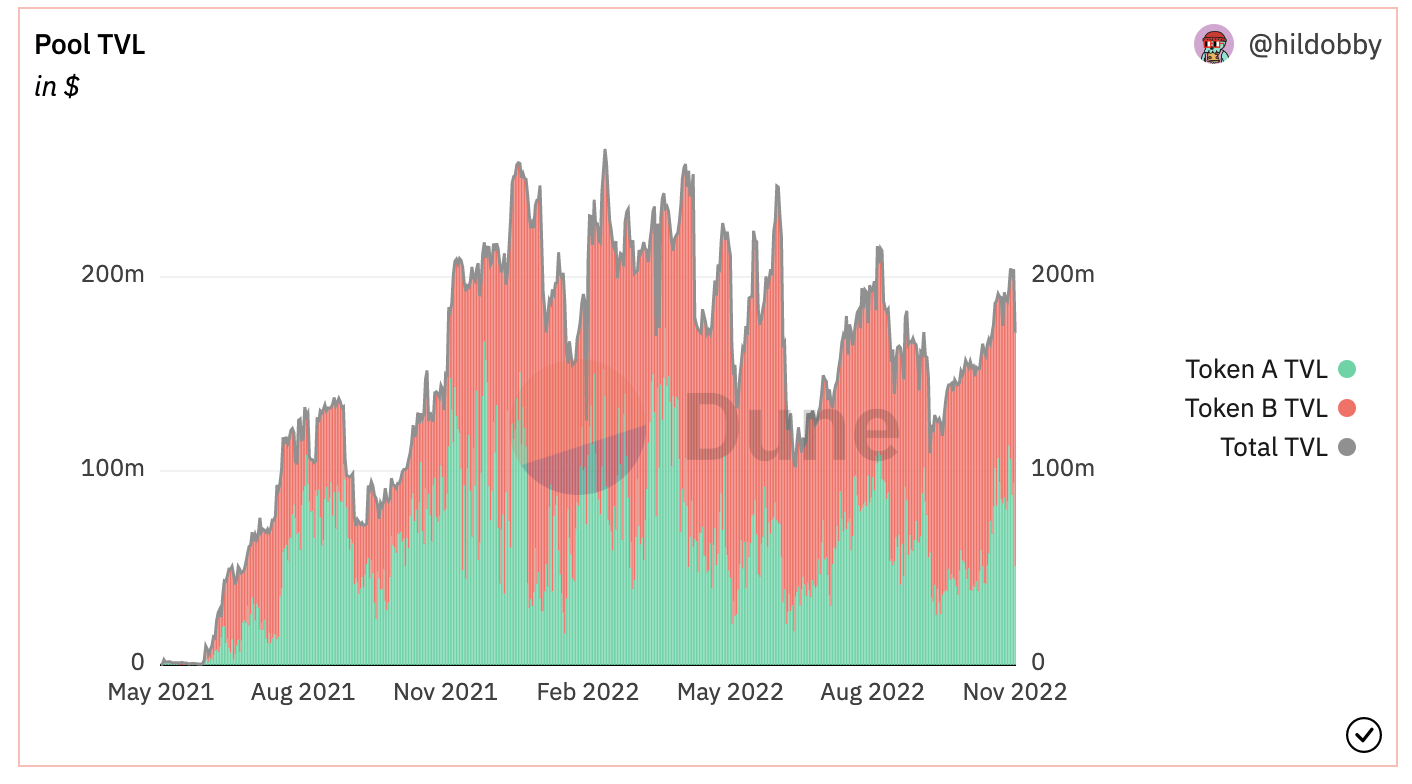

The pool TVL data is shown below. With the recent CEXes issues, DEXes such as Uniswap, as an on-chain infrastructure of the protocol layer, have been trusted by all users. The top DEXes will continue to maintain a stable trading volume. With the volume it comes with the fees to support the TVL and liquidity, and support the whole ecosystem. Overall the TVL of Uniswap V3 WETH/USDC 0.05% is relatively stable considering the fluctuation of ETH price, and is a highly liquid trading scenario.

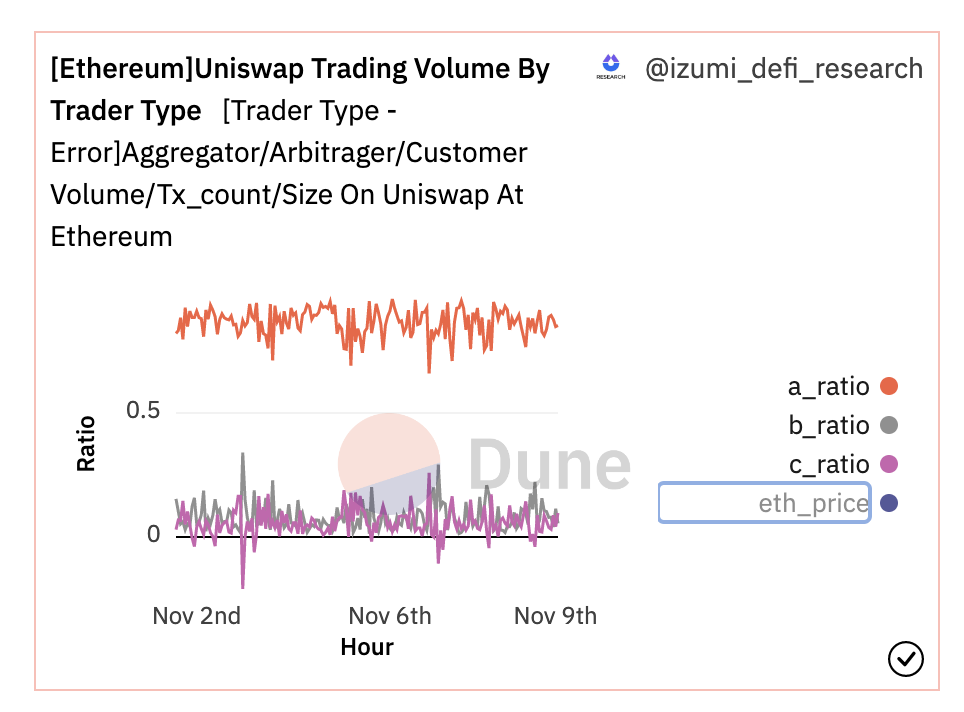

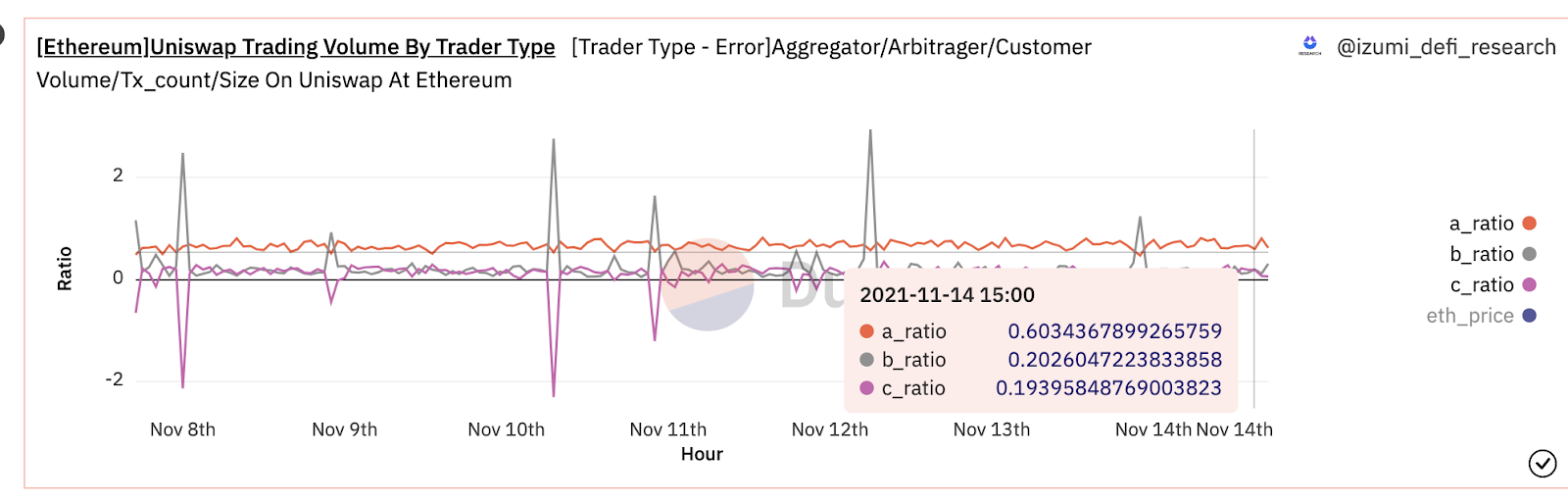

The on-chain data enables the distinction between bot addresses and real user addresses. Due to the nature of on-chain trading, price discovery generally occurs on major CEXes, and then the DEXes price is leveled out through arbitrage between the various bots. There will also be various types of trading bots on-chain. And the percentage of real users is an important indicator of how active on-chain trading is. In the current market, the Uniswap V3’s WETH/USDC 0.05% pool has a bot trading share of over 85%.

이 데이터는 시장 심리와 높은 상관관계가 있다고 볼 수 있습니다. 아래는 360일 전과 같은 유형의 데이터인데, 시장이 여전히 상승 중이었을 때, 봇 거래량의 비율이 약 60% 수준을 유지했습니다.

시장과 이 데이터가 관련이 있음을 보실 수 있습니다. 곰시장 환경에서 전체 거래량이 감소하고 온체인의 실제 사용자 비율이 크게 감소했습니다.

거래자의 관점에서 생각할 수 있는 다른 관점은 DEX 집계자를 살펴보는 것입니다. 전통 금융 시장에서도 거래소와 중개업체의 이중 구조가 있습니다. 일반적으로 사용자들은 나스닥과 같은 거래소에서 거래를 하지 않고 Robinhood와 같은 중개업체에서 계정을 등록합니다. 여기서 Uniswap과 같은 DEX는 나스닥이고, 집계자들은 중개업체입니다.

상승 시장 환경에서 집계자의 점유율이 크게 증가한 후 감소합니다. 이 주된 이유는 곰시장 때 온체인 활동이 축소되고 대부분의 거래량이 아비트라져 및 거래 봇으로부터 오고, 이들은 일반적으로 집계자를 통해 작업하는 것보다 Uniswap 풀과 직접 상호작용합니다.

테이커의 측면에서는 전반적으로 온체인 상황이 비교적 비관적입니다. 곰시장에서 온체인 실제 사용자 수가 폭락했으며, 전체 거래량과 TVL이 축소되었고, 주요 거래량이 최상의 플랫폼으로 돌아왔습니다. 토큰 거래 쌍의 관점에서 주류 토큰 거래 비율(거래 점유율)이 반동하고, 롱테일 자산은 "동결 기간"에 있었습니다.

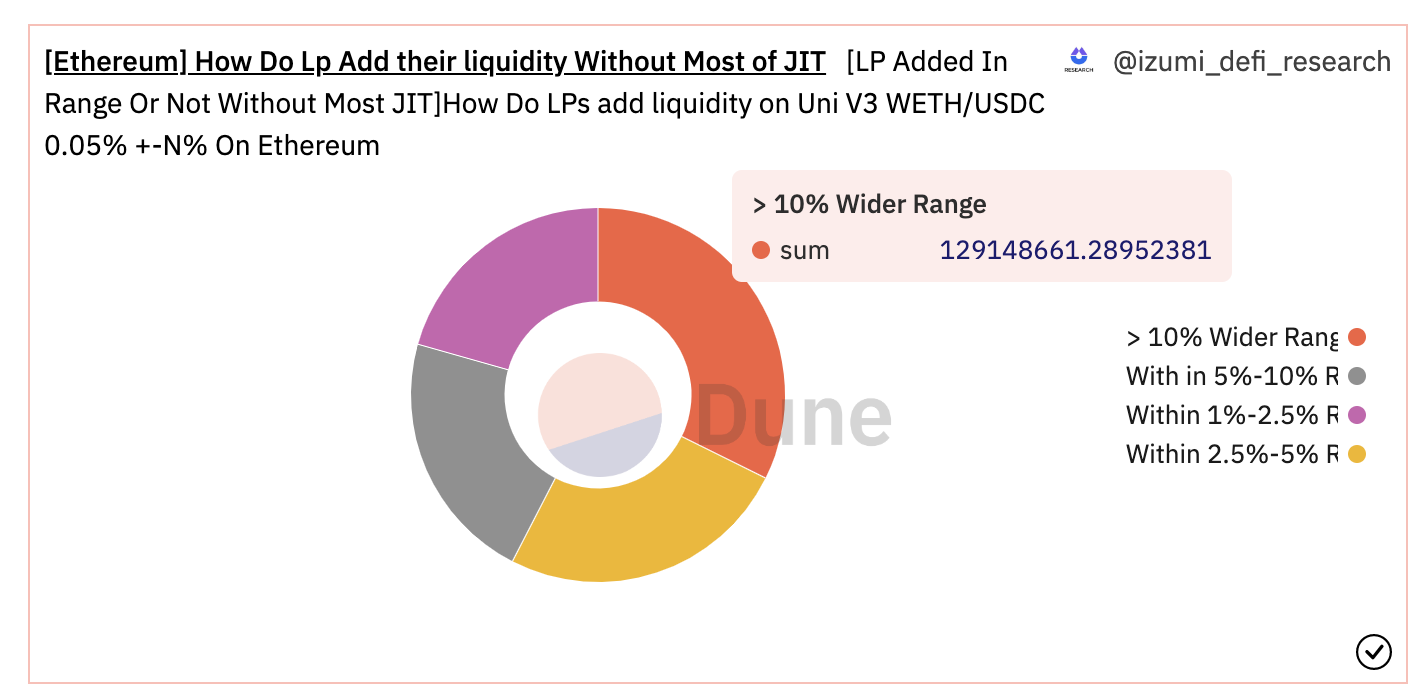

메이커의 측면에서는, Uniswap V3 WETH/USDC 0.05% 풀에서 리퀴디티 제공자들은

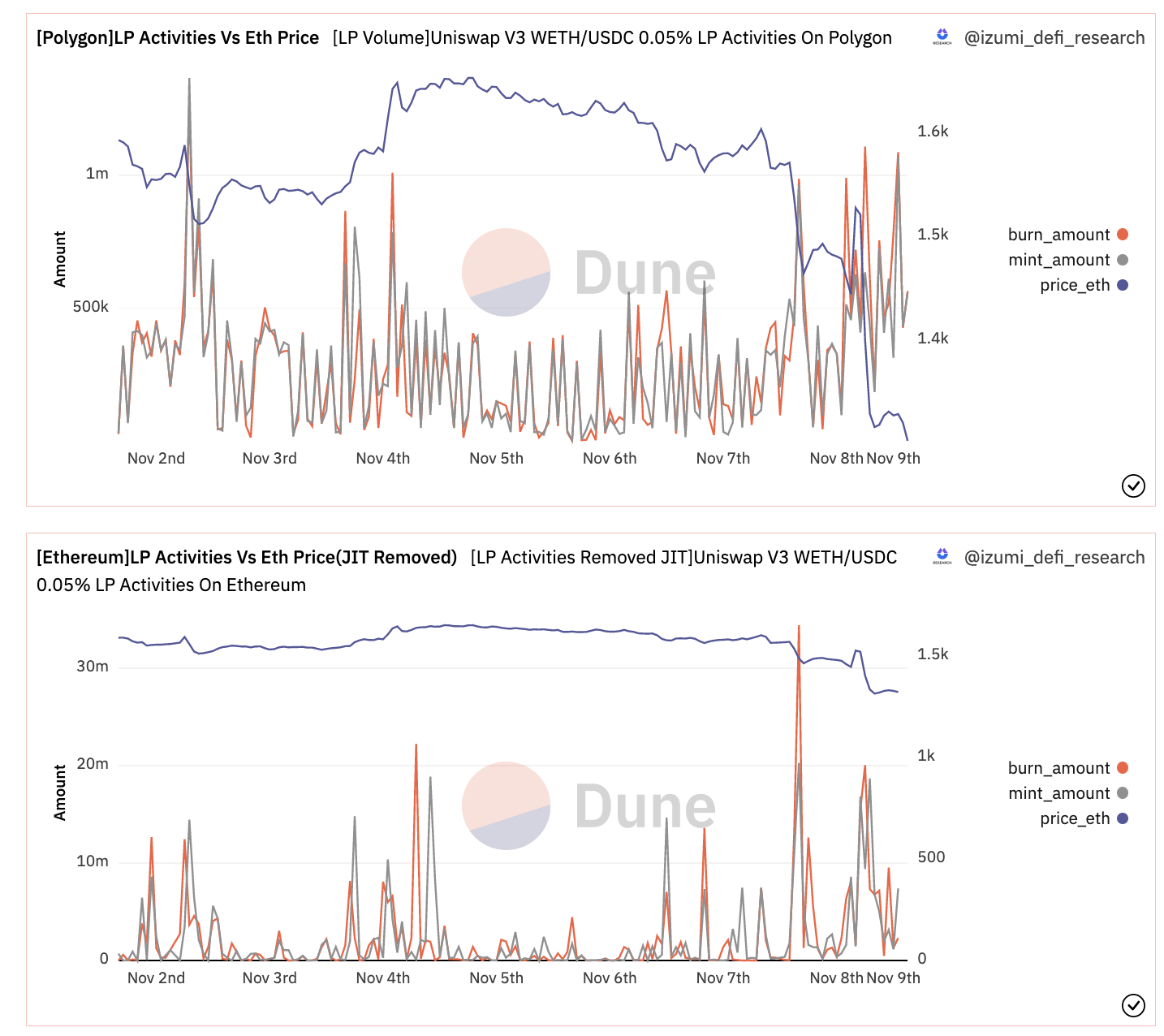

한편, 이 풀의 유동성 공급자는 다른 블록체인과 비교했을 때 상대적으로 적은 조정을 받습니다. 아래 차트에서 폴리곤(Polygon)과 이더리움(Ethereum)의 LP 활동을 비교하면, 폴리곤에서는 조정이 더 자주 발생하는 반면, 이더리움에서는 큰 조정은 적지만 발생빈도는 낮습니다.

상기 차트는 폴리곤(Polygon)의 Uniswap V3 WETH/USDC 0.05% 풀에서의 LP 활동을 보여줍니다. 여기서 Mint는 LP들이 추가한 달러의 금액을, Burn은 LP들이 인출한 달러의 금액을 나타냅니다. 그리고 진한 파란색의 이더 가격 곡선과 함께 보면, 이더리움의 LP들이 폴리곤의 유동성 공급자들보다 가격 변동에 민감하지 않은 것을 알 수 있습니다. 이더리움의 LP들은 주로 큰 금액을 사용하고 있는데, 이는 이더리움에서의 조정이 느리고 비용이 많이 들기 때문에 타당한 것입니다.

전체적으로, 곰장이 시장에서 Uniswap v3의 거래량과 활성 사용자 수가 줄었지만, 유동성 공급자들은 활발하게 활동하며 Uniswap은 풍부한 유동성을 유지했습니다. 또한 JIT 유동성(대규모 주문 거래를 지원하는 단기 유동성 등) 등의 요인으로 인해 전반적인 거래 유동성은 사실 더 나아졌습니다.

그러나 일반 사용자 경험 측면에서, Uniswap V3는 여전히 개선할 부분이 많은데, MEV(비공개 거래자 이익) 공격, 미끼 주문, 거래 실행 결과의 불확실성, 한정 주문 미지원, 지갑 관리 복잡성, 그리고 가스 수수료 부재와 같은 문제가 있습니다. 이 문제 중 일부는 DEX들로 해결되지 않을 수도 있습니다. 전통적인 금융 시장도 사용자가 NASDAQ에 직접 거래하지 않고 중개업자를 통해 거래하는 두 단계 구조를 가지고 있습니다.

여기서 말한 것과 같이 DEX는 NASDAQ와 유사하며, 집합체는 중개업자로, 사용자의 문제를 해결하기 위한 채널입니다.

미래는 어떨까요? 이 20가지 DEX/집합체가 우리에게 대답을 줄 수도 있습니다

첫 번째 절반에서는 데이브의 한 면을 대표하는 Uniswap V3 on Ethereum의 최상위 1개 DEX를 살펴보았습니다. DEX 진화의 방향을 보기 위해 최근 제품 및 시장 측면에서 진화한 20가지 DEX 목록을 편집했으며, 그 제품 디자인 및 내러티브를 통해 다음과 같은 트렌드를 확인할 수 있습니다.

멀티체인의 CL-AMM DEX 등장 및 AMM 시장 메이킹의 전문화

최근 많은 집중된 유동성 DEX 제품이 다른 생태계에서(이는 여전히 Uniswap V3와 유사하지만 여전히 많은 차이가 있음) 출시되었으며, 일부는 다음과 같습니다:

- Near 생태계의 Ref Finance V2, 기술적으로는 iZUMi Finance가 AMM 모델 디자인을 지원

- Aurora 생태계의 Arctic, iZUMi Finance가 지원하는 DEX 디자인

- Avalanche 생태계의 Trader Joe V2. 새 AMM 디자인은 iZUMi의 DL-AMM 디자인을 참조

- Cosmos 생태계의 Duality, 집중된 유동성 및 리미트 오더 기능이 있는 DEX

- 집중된 유동성 AMM 모델로 업그레이드된 Quickswap V3, 유연한 수수료 조정 기능 포함

- Sui 생태계의 MoveX도 집중된 유동성 및 리미트 오더 기능을 가진 DEX

그 중 일부는 예전 V2 스타일에서 업그레이드되었으며(사용자가 기본적으로 제로부터 무한대의 가격 범위 내에서 유동성을 제공해야 함), 일부 종류의 집중된 유동성 모델(유동성 공급자가 자본 효율성을 향상하기 위해 사용자 정의 가격 범위 내에서 유동성을 제공할 수 있도록 함)로 변경되었습니다. 다른 것은 새로운 생태계에서 새롭게 디자인된 DEX입니다.

또한 DEX 업그레이드를 돕는 기술 제공업체도 있습니다. Algebra는 Quickswap를 V3로 업그레이드하도록 도와주는 기술과 라이선스를 제공합니다.

Maker의 관점에서 한번 더 살펴보겠습니다. Friktion Labs 및 Uniswap Labs에서 암호화폐에 관한 논의에 따르면

Twitter: https://twitter.com/thiccythot_/status/1589022227437039616

그리고 Uniswap V3의 LP에 대한 우리 자신의 연구: Why shouldn’t you be the liquidity providers on Uniswap V3 for now? | by iZUMi Finance | Medium

DEX의 무료 및 개방적인 특성과 개방적인 위험성이 있습니당.

tURe는 전문 시장 메이커에게 특정 라이선스로 예약된 유동성 공급에 대중이 참여할 수 있게 하고, 유동성 마이닝은 토큰을 분배하는 새로운 방식이다. 실제로 대부분의 유동성 제공자들은 보통 Uniswap V3로도 돈을 잃는다.

게다가, Uniswap V3의 집중된 유동성 모델의 등장으로 유동성 공급이 더 복잡해지고, 복잡한 일들은 전문화가 필요하다.

최근 여러 블록체인 생태계에서 중앙 집중식 유동성 디자인을 갖춘 DEXes가 증가함에 따라, 향후 중앙 집중형 DEXes에서 프로젝트에 전문적인 유동성 서비스를 제공하는 시장 메이킹 팀이 더 많이 나타날 것으로 예상되며, 트랜잭션 확인 대기 시간, MEV, 수수료 메커니즘, 슬리피지 등을 고려한 특별한 온체인 환경과 AMM 모델과 전통적인 오더북의 완전히 다른 수학적 계산 및 특성이다.

현재 주요 전문 시장 메이킹은 주요하고 거래가 가장 활발한 토큰에 집중되어 있다. Long-tail 토큰은 주로 포지션 조정의 복잡성 및 집중된 유동성 제공자들에 대한 토큰 인센티브 분배의 어려움을 고려하여 아직 V2 스타일의 완전한 가격 범위 유동성과 유동성 마이닝을 사용하고 있다. 향후, 집중된 유동성의 자본 효율성과 함께, 온체인 네이티브 거래 활동(예: 자연적으로 온체인 거래 시나리오를 필요로하는 GameFi)에 대한 수요를 고려할 때, long-tail 토큰 주변의 집중된 유동성 제공 서비스 솔루션이 점차 성숙해질 것으로 기대된다. iZUMi Finance는 처음부터 온체인 유동성 서비스 플랫폼으로 자리잡고 있으며, 다양한 전략을 갖춘 집중된 유동성을 위한 유동성 마이닝 계획인 LiquidBox를 출시하여 프로젝트가 개입을 최소화하고 비용을 절감하며 보다 나은 온체인 유동성을 달성할 수 있도록 지원하고 있다.

트래픽 확보, 사용자 경험 업그레이드에 초점

최고의 DEX는 새로운 사용자를 확보하고, 사용자 경험을 향상시키고, 모바일 및 웹에서 트래픽 노출을 달성하는 데 초점을 맞추고 있다. Genie를 인수한 Uniswap은 Sudoswap을 통합하여 웹 사이드 앱을 업그레이드하고 NFT 거래도 포함하여 양쪽에서 사용자를 확보할 수 있게 되었다. 반면, DODO는 대규모 채택을 촉진하고 Web3와 전통적인 트래픽 포털에서 홍보하며, 더 많은 사용자를 확보하기 위해 가스 리스 트랜잭션 및 한정 주문을 실행하고 있다. 또한, Sushiswap은 가스 리스 한정 주문 기능을 실행하고 있다. 크로스체인 지갑 Chainge는 주로 모바일 앱에서 홍보되고 있다.

Uniswap, Pancakeswap 등은 최근 가격 차트를 출시하여 추가 차트 도구를 사용하는 번거로움에서 사용자를 해방시키고 있다. iZUMi Finance는 곧 iZiSwap Pro를 출시할 예정이며, 이는 한정 주문 및 AMM과 호환성을 갖추어 주요 중앙 거래소와 비교할 수 있는 더 나은 사용자 경험을 실현할 것이다.

메이커 측면에서,

일부 V2 스타일 DEX는 사용자가 한 번의 거래로 유동성을 추가할 수 있는 Zap 기능을 제공합니다. 또한, iZUMi가 코칭한 팀은 Uniswap V3의 원클릭 유동성 추가 솔루션을 구현하여 EthGlobal 해커톤에서 세 번째로 랭크되었습니다. iZUMi Finance는 V3 유동성 마이닝 도구인 LiquidBox와 수익을 창출하는 시장 메이킹 전략을 제공하여 프로젝트 소유자에게 일괄적인 유동성 서비스를 제공합니다.하이브리드 AMM (자동화 된 시장 메이커) + RFQ (요청된 견적) + LOB (한정 주문 주문서)

AMM은 진정한 혁신입니다. On-chain의 복잡한 환경에 적응되었음에도 불구하고, 거래 실행 결과의 불확실성, 슬리피지 등 여러 다른 문제를 가져오며, MEV와 같은 다양한 형태의 공격에 노출되기 쉽습니다. MEV에 대한 고려만으로도 그 영향을 줄이기 위한 많은 솔루션 및 시도가 네트워크 수준부터 프로토콜 수준까지 있지만, 그것을 철저히 처리하기는 어렵습니다.

한정 주문은 AMM의 이러한 문제점을 피할 수 있으며, 1inch, DoDo, Sushiswap과 같은 집계/DEX들은 한정 주문 기능을 도입했고, Pancakeswap 또한 Gelato를 통해 한정 주문 기능을 구현하고 있으며, iZUMi Finance의 iZiSwap은 DL-AMM을 설계하여 AMM 및 한정 주문과 호환될 수 있습니다.

그러나 전통적인 한정 주문은 프론트런 애택에 취약하며, 대부분의 집계자는 여전히 이러한 문제점을 겪는 중앙 집중식 한정 주문 솔루션을 사용합니다. iZUMi의 DL-AMM은 전혀 유의미한 증가 없이 on-chain 주문 서적을 직접 구현하고 일반 AMM과 비교했을 때 gas 부담이 크지 않기 때문에 현재 가장 좋은 솔루션입니다.

또한, 바이낸스의 새로운 런치풀 프로젝트 Hashflow, 0x의 Matcha, 그리고 많은 다른 프로젝트들이 기본 시장에서 RFQ 메커니즘을 채택하고 있으며, 사용자가 수요를 제안하고 플랫폼이 오라클이나 시장 메이커를 통해 사용자에게 오프체인 견적을 제공한 다음, on-chain에서 원자 스왑을 구현하여 슬리피지와 같은 문제가 없고 거래에 확신을 가져다줍니다. 그러나 이러한 메커니즘은 가격 발견을 달성할 수 없으며, 가격 발견 메커니즘은 전적으로 오라클에서 가격 입력에 의존합니다. GMX 또한 RFQ 메커니즘을 기반으로 한 DEX로 간주될 수 있습니다.

유동성을 포장하여 판매하는 DEX 기반 온체인 금융 상품

이 추세는 이전 DeFi On-Chain Funds 섹션에서 저희의 연구팀이 언급한 바와 같이(https://izumiresearch.substack.com/p/defi-on-chain-fund) 이전에 발생했습니다. 당시에 Umami Finance가 GMX의 GLP를 통해 수익을 창출하는 USDC 보루트를 제공했으며, GLP의 변동성 자산 부분에 대한 노출을 Mycelium(formerly Tracer DAO)을 통해 헷지하여 사용자들에게 연 20% 수익을 제공했습니다. 그 제품은 최종적으로 높은 가격 변동 시기에 Mycelium의 성능 부진으로 인해 폐쇄되었습니다.

집중된 유동성 LP 토큰이 표현하는 تمان양은 'Uniswap V3은(는) 다른 파생 상품의 청산을 모방하는 데 사용할 수 있는 매우 유연한 자산 클래스입니다. 예를 들어, 현재 가격 아래의 가격 범위에서 유동성을 설정한 다음 동일한 가치의 스팟을 보유함으로써 특정 가격 범위 내에서 콜 옵션을 모방할 수 있습니다.

또한 저매수 및 고매도 전략을 사용한 전통 CEX 이중화폐 금융 상품은 사용자에게 수익을 제공하기 위해 특정 시장 메이킹 전략을 본질적으로 사용하고 있습니다. DEX의 LP 토큰은 동일한 상품을 달성하고 동일한 수익률을 제공하는 데 완전히 능숙합니다. 이러한 제품들은 본질적으로 사용자에게 이긴-이기 전략입니다. 그들은 전략을 구매하고 수익을 창출합니다. DEXs로서는 사용자가 전략을 통해 플랫폼에 더 많은 유동성을 공급합니다.

iZUMi Finance는 이 분야에서 실험하고 곧 관련 금융 상품을 출시할 것입니다.

미래에는 무엇이 있을까요?

이는 계속 고민하는 문제입니다. DEX 프로토콜 자체는 기반이 되는 인프라로서 개방성과 허가 없음과 같은 훌륭한 특징을 갖고 있습니다. 이러한 특징들은 DEX 프로토콜을 기반으로 한 다른 일련의 생태계 제품들이 나타날 수 있도록 합니다.

이 섹션에서 언급된 동향과 같이 집계기 + DEX의 이중 계층 구조는 트래픽과 유동성의 유통 채널을 실현합니다. 동시에 프론트엔드 경험은 CEX화되고 백엔드는 전문적인 일괄적인 유동성 제공 서비스와 금융 파생 상품을 실현합니다. 이 공급망에서는 제품 또는 서비스 형태로 다양한 기회가 있을 것입니다.

중앙집중식 기관과 함께는 언제나 악의적인 단일 지점의 위험이 존재합니다. 비트멕스의 창립자 Arthur Hayes가 최근 논문 "Speechless:"에서 언급했듯이

"중앙집중식 거래소는 항상 고객들의 불신문제에 직면하게 될 것입니다. FTX는 높은 프로필을 가진 거래소 중 첫 번째가 되지는 않았고 마지막이 될 것도 아닐 것입니다."

DEX가 제공하는 자산 투명성, 보안 및 비보관 결합된 그리고 개방적인 특성은 중앙화 기관들이 계속해서 들락날락할 때 신뢰할 수 있는 것으로 증명될 것입니다.

DEX

DeFi

Uniswap

AMM

면책조항

Use TokenInsight App All Crypto Insights Are In Your Hands

Open