몇 주 전에, 테라가 비트코인 예비 자산을 $UST에 공개한 후 $UST와 $FRAX의 유사성에 대해 기사를 썼다. 놀랍게도 테라가 곧 프랙스 프로토콜과 협력하여 Curve에서 4풀을 설정했다고 발표했다. 이로 인해 $FXS 가격도 상승했다. 프랙스 프로토콜을 더 자세히 살펴볼 때가 좋은 시기라고 생각한다.

몇 주 전에, 테라가 비트코인 예비 자산을 $UST에 공개한 후 $UST와 $FRAX의 유사성에 대해 기사를 썼다. 놀랍게도 테라가 곧 프랙스 프로토콜과 협력하여 Curve에서 4풀을 설정했다고 발표했다. 이로 인해 $FXS 가격도 상승했다. 프랙스 프로토콜을 더 자세히 살펴볼 때가 좋은 시기라고 생각한다.

$FRAX는 부분적으로 담보로 보호되고 알고리즘적으로 부분적으로 안정화된 알고리즘 안정화 스테이블코인입니다. 이는 2개의 토큰 모델을 사용합니다:

$FRAX는 담보와 $FXS의 알고리즘(생성 및 교환)에 의해 보장됩니다. $FRAX는 담보와 $FXS가 Frax 프로토콜 계약에 예금되어 마이닝됩니다. 담보화 비율(CR)은 1 $FRAX를 만들기 위해 필요한 담보의 양을 결정합니다.

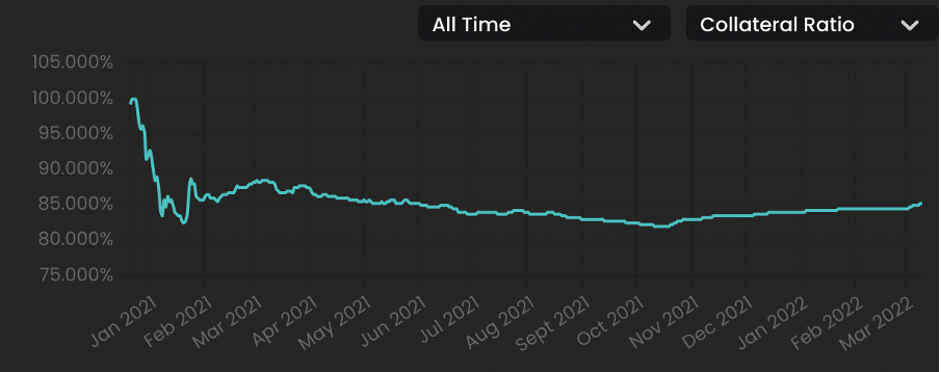

시작할 때, $FRAX는 100% 담보화 되었으며 유일하게 수용된 담보는 $USDC이었기 때문에 $FRAX를 생성하려면 동일한 양의 $USDC를 마이닝 계약에 넣어야 했습니다. 담보화 비율은 100%입니다. 이는 그 당시 $FRAX가 실제로 중앙집중형 스테이블코인임을 의미합니다.

그 이후, $FRAX의 가격에 기초하여 담보 비율이 동적으로 조절되었습니다. $FRAX 수요가 증가하여 가격이 $1을 초과할 경우, 담보 비율이 감소하여 $FRAX가 중앙집중형 스테이블코인 담보로 덜 보장받도록 하게 됩니다. $FRAX의 가격이 $1 미만인 경우, 담보 비율이 증가하고 $USDC가 더 많이 필요해집니다. 예를 들어, 85%의 담보 비율에서는 모든 $FRAX가 $0.85의 $USDC와 $0.15의 $FXS로 보장됩니다.

더 잘 이해하기 위해 $FRAX 수요 확대 및 축소 시나리오를 살펴봅시다.

$FRAX 수요 확대: $FRAX의 시장 수요가 증가하여 가격을 $1 이상으로 밀어올릴 때, 트레이더는 $0.85 USDC와 $0.15 가치의 $FXS를 사용하여 1$ FRAX를 마이닝하고 시장에서 $1.05와 같이 $1 이상에 $FRAX를 판매할 것입니다. 0.85 $USDC는 담보 보올트에 추가되지만 $0.15의 $FXS는 소각됩니다. $FRAX는 판매 압력으로 인해 다시 $1로 돌아가게 됩니다.

동시에, 프로토콜은 확대 시 담보 비율을 조정합니다. 프로토콜은 시스템의 담보화 비율을 낮춰 $USDC를 더 적게, $FXS를 더 많이 예금하여 $FRAX를 만들도록 합니다.

$FRAX 수요 축소: $FRAX < $1인 경우, 트레이더는 시장에서 스팟을 구입하고 $1의 담보 가치($FXS+담보)로 $FRAX를 교환할 것입니다. 예를 들어, 트레이더가 $0.95에 1 $FRAX를 구매하고 이를 담보 보올트로부터 $0.85 USDC를 교환하여 새롭게 찍힌 $0.15의 $FXS를 받을 것입니다. 이로 인해 시장에서 $FRAX 순환량이 감소하고 이는 곧 1:1로 페그를 밀어냅니다.

이 축소 시간 동안, 프로토콜은 담보률을 재조정합니다.

시스템은 담보 비율을 높이고 $FRAX의 지원이 증가함에 따라 시장 신뢰를 증가시킵니다.

Frax의 가장 중요한 특징은 장기적으로 시장에서 안정화된 담보 비율이 어떤 것이 될지에 대해 가정하지 않는다는 것입니다. $FRAX가 $1 이상이면 프로토콜은 시간당 0.25%씩 담보 비율을 낮춥니다. $FRAX의 가격이 $1 미만이면 프로토콜은 시간당 0.25%씩 담보 비율을 높입니다. Frax는 균형을 찾기 위해 시도 및 오류 과정을 거칩니다.

시장이 순수한 알고리즘 안정화 코인이 실현 가능하다고 믿지 않는다면, $FRAX는 중앙집중식 스테이블 코인으로 지원될 수 있습니다. 이는 순수한 알고리즘 메커니즘을 강력히 밀어붙이지 않고 시장의 동태를 따르는 매우 영리한 설계입니다.

위에 설명한 메커니즘은 Frax v1이며, v2는 AMO(Algorithmic Market Operations Controller) 개념을 도입하여 거의 1년간 출시되었습니다.

AMO는 $FRAX 수요 및 공급을 조정하는 스마트 계약으로 생각할 수 있습니다. v1에서는 우리가 설명한 부분 알고리즘 안정화 메커니즘인 단일 AMO만 있었습니다.

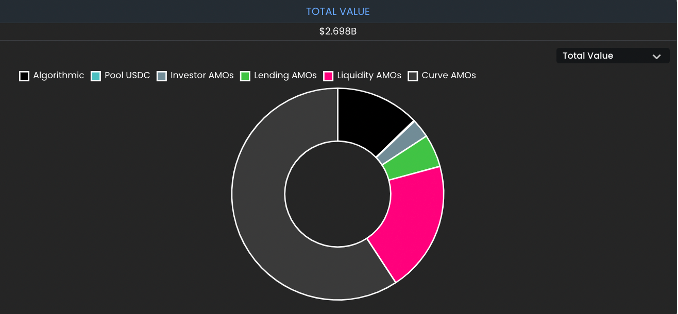

v2에서 Frax는 $FRAX 시장 공급 및 수요를 조정하기 위한 여러 다른 방법(즉, 스마트 계약)을 도입했습니다. 이러한 AMO에는 FXS1559, Collateral Investor, Curve, Uniswap v3, Collateral Hedge, Frax Lending 등이 포함됩니다. 각 AMO는 다양한 DeFi 자산으로 담보금을 넣음으로써 담보금을 단순히 $USDC에서 다양한 DeFi 자산으로 효과적으로 변환했습니다.

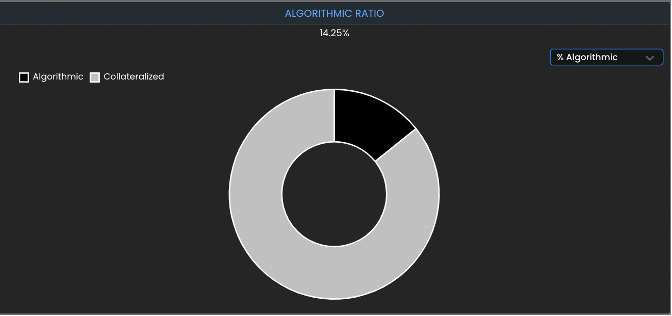

v1에서 $Frax는 $USDC 및 $FXS(알고리즘 부분)로 보장됩니다. $FRAX의 알고리즘 및 담보 부분은 다음과 같습니다.

AMO를 도입한 후 $FRAX는 다양한 자산으로 보장되며 AMO 운영을 통해 담보된 부분은 다음과 같습니다.

AMO는 담보를 사용한 DeFi farming 뿐만 아니라 $FRAX의 공급 및 수요 및 담보 비율에도 영향을 미칩니다. 이 메커니즘은 매우 섬세하며 각 AMO는 고유합니다. 가장 큰 Curve AMO를 예로 삼아 보겠습니다.

Curve AMO는 Curve 풀 FRAX+3Crv을 이용하는 통화 작업 도구(즉, 스마트 계약)를 가리킵니다. 이 풀은 TVL이 28억 달러를 넘는 매우 깊은 유동성을 가지고 있으며, 이는 Curve에서 세 번째로 큰 풀로 만들어냅니다. Frax 프로토콜은 이 풀 중 63%를 소유하고 있으며, 이는 178억 달러에 달합니다.

Curve AMO는 세 가지 주요 단계로 구성되어 있습니다:

이게 무슨 의미인지 궁금할 겁니다. 단계별로 쪼개 보도록 하죠.

Curve AMO는 풀에서 178억 달러의 LP를 보유하고 있으며, 그 LP는 전체 $FRAX 공급에 대한 담보로 계산됩니다. 그러나 LP의 절반은 $FRAX에 있어야 하며, 이는 $FRAX를 $FRAX의 담보의 일부로 만듭니다. 어떻게 된 걸까요?

이렇게 생각해 봅시다. 3Crv를 $FRAX로 바꾸려면 새로운 3Crv stablecoin을 풀에 넣고 $FRAX를 인출합니다. 이 작업은 자동적으로 $FRAX를 더 많은 3Crv stablecoin으로 담보지게 합니다. 반복되면 3Crv의 비율을 더 높이게 됩니다. 3Crv의 양이 풀에 있는 $FRAX 양보다 많아지면, $FRAX의 가격이 $1 이상으로 올라갑니다. $FRAX가 $1 이상으로 거래되면, Curve AMO는 추가 프로토콜 소유 $FRAX를 풀로 만들어냅니다. 이것이 확장적 또는 "언콜레터럴라이즈" 단계입니다.

$FRAX 수요가 줄면, $FRAX를 3Crv로 교환하려고 하며, 풀에서 3Crv를 인출하기 위해 $FRAX를 풀에 다시 판매합니다. 이로써 프로토콜은 일부 3Crv 담보를 잃습니다. 만약 풀로 돌려 팔린 $FRAX 양이 $0.99 이하로 가격이 떨어진다면, Curve AMO는 "리콜레터럴라이즈" 단계에 진입합니다. 프로토콜은 풀로부터 초과 $FRAX(프로토콜 소유 $FRAX)를 인출하고 소각합니다.

본질적으로 Frax 프로토콜은 안정성 모델을 Curve 풀에 통합했습니다. 이 과정에서 풀은 Frax에 대한 깊은 유동성과 $CRV 및 $CVX 에미션을 제공합니다.

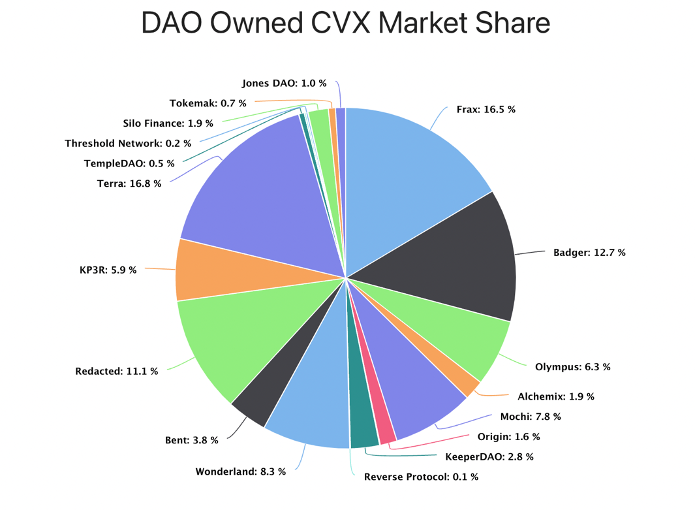

Frax는 Curve 전쟁에서 가장 중요한 당사자 중 하나입니다. 프로토콜은 상당량의 Curve Frax-3Crv LP 토큰을 소유하여 DAO 소유의 $CVX의 가장 큰 비율을 소유합니다. (관련 글: Curve 전쟁

$CVX의 많은 양은 Convex 프로토콜에서 Frax에 상당한 거버넌스 권한을 부여하며, veCRV 거버넌스 권한의 대리인이자 미래 CRV 보상을 Frax 풀로 유도할 수 있다고 볼 수 있다.

$FXS는 Frax 시스템에서의 거버넌스 토큰으로, 이 기사의 첫 부분에서 논의된 대로 안정화 코인 $FRAX의 변동성을 흡수하는 매커니즘으로 작용한다.

$FXS의 최대 공급량은 1억으로 설정되어 있다. $FXS 토큰의 60%는 커뮤니티를 위해 다양한 수익 농업 및 유동성 인센티브 프로그램을 통해 분배될 예정이다. 35%는 팀 및 투자자를 위해 마련되어 있으며, 모두 잠금 해제된 상태이다.

프로토콜은 또한 투표가 보관된(ve) 거버넌스 토큰 모델을 구현했다. 이 모델은 일반적으로 잘 알려진 veCRV 프레임워크와 유사하다. $FXS 보유자는 토큰을 최대 4년 동안 잠그 수 있으며, 잠금 기간이 길수록 veFXS 보유자에게 더 많은 보너스가 부여된다. veFXS 토큰은 이전될 수 없다.

veCRV와 유사하게 veFXS 보유자는 Frax 게이지에 참여하거나 $FXS 발행을 다른 풀로 유도하거나 지시할 수 있다. (Curve, Uniswap, Sushiswap 및 기타)

더 많은 $FRAX 사용으로 인해 $FXS 보유자에게 가치가 부여되며, $FRAX를 발행하는 데는 $FXS를 소각해야 하므로 공급이 감소하고 $FXS에 대한 가치가 증가한다.

게다가 AMO의 속성인 FXS1599는 $FXS를 수입 창출 자산으로 전환한다. $FXS 보유자는 AMO 수익금을 요구했다. 일부 이익은 영구적으로 보유되어 LP에서 얻은 토큰과 같이 파트너 프로토콜의 거버넌스에 대한 Frax의 영향력을 증대시키며, 대부분의 수익은 시장에서 $FXS를 매입하고 소갭즈 보유자에게 분배하는 데 사용된다.

현재 63.61%의 $FXS가 veFXS로 잠겨 있으며, 평균 잠금 기간은 1.82년이다.매년 수익률은 약 4%입니다. 모든 수익은 토큰 발행이 아닌 다른 AMO 전략의 결과로 농업 수입에서 나옵니다.

$FRAX는 안정화폐로 매우 성공적입니다. DeFi 세계에서 굳은 항목과 극도로 깊은 유동성을 갖고 있습니다. 거버넌스 토큰은 잘 설계되었으며 시스템의 가치를 잡을 수 있으며 성장하는 $FRAX 시장 점유율과 담보자산 농업에서 혜택을 받을 수 있습니다. Frax는 미국 달러 안정화폐에 그쳐있지 않고 더 큰 비전을 갖고 있습니다. 올해 3월에 $FPI 및 $FPIS 두 개의 새 토큰을 내놓았습니다.

$FPI는 Frax 가격 지수로, 새로운 소비자 물가 지수 링크 안정화폐이며 $FPIS는 거버넌스 토큰입니다. 시스템은 매월 온체인 소비자 물가 지수 오라클에 따라 조정되어 $FPI 보유자들은 신고된 소비자 물가 상승에따라 매월 달러로 표시된 가치가 증가할 것입니다. 만약 인플레이션이 10%라면 $FPI의 가격도 연간 10% 올라갈 것입니다.

두 개의 새 토큰의 정확한 메커니즘은 현재 매우 명확하지 않습니다. 우리가 지금 알고 있는 것은 $FPI가 $FRAX로 발행되었으며, 이것은 $FRAX로 보증되었다는 것입니다. 가치의 상승은 $FRAX에서의 수익에 기인합니다. $FRAX를 $FPI로 교환하면 Frax 프로토콜은 이 $FRAX를 받아 이 자금을 농업 수익을 가져다 주는 전략으로 투자할 것입니다.

수익 전략이 인플레이션보다 높은 수익률을 창출하면 초과 가치는 거버넌스 토큰 $FPIS에 누적될 것입니다. 수익이 인플레이션을 커버하기에 충분하지 않다면, 추가 수익을 창출하기 위해 새로운 $FPIS가 발행되어 판매될 것입니다.

이 메커니즘은 복잡해 보이지 않습니다. 그러나 답해야 할 질문들이 많이 있습니다. $FRAX에서 수익을 일관되게 어떻게 창출하나요? 수익이 긴 기간 동안 인플레이션보다 낮으면 어떻게 될까요? 그리고 $FPI가 단순히 CPI에 링크된 안정화폐로 포장된 안정화폐 농업 투자 상품인가요? 지금까지 Frax 프로토콜의 성공을 고려할 때, 이 새로운 제품이 어떻게 발전될지 기대됩니다.

$FRAX는 예외적인 메커니즘 설계와 Curve에서 매우 깊은 유동성을 갖고 있지만, 채택이 미비합니다. 이는 처음부터 채택에 중점을 둔 $UST와는 대조적입니다. 다양한 종류의 채택이 있으며, 현재 DeFi 시장에서 가장 중요한 것은 거래 페어의 기축통화일 것입니다.

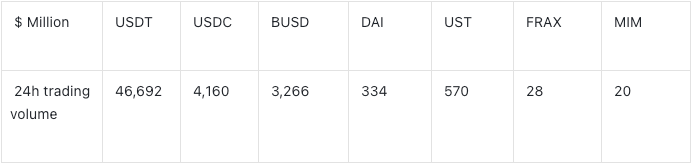

24시간 거래량은 안정화폐의 활용 정도를 잘 보여주는 지표입니다. 아래 표를 보면 $FRAX가 $DAI 및 $UST에 큰 폭으로 뒤처져 있는 것을 볼 수 있습니다.

포함될 예정인 $FRAX, $USDC, $USDT 및 $UST로 구성된 4pool은 $FRAX의 거래량을 개선할 수 있으며, 프로젝트에 대한 매우 긍정적인 신호가 될 것입니다.

다른 많은 영역에서 채택을 확대하는 것에 더 많은 노력이 필요합니다.

참고 자료:

앱으로

앱으로