Restaking은 현재 이 상승장 사이클에서 엄청난 인기를 얻고 있습니다. 이 기사는 여섯 가지 주요 유동성 재판매 프로토콜을 비교하여 투자자들이 각각의 우선순위에 따라 차이를 이해하고 정보에 기반하여 현명한 선택을 할 수 있도록 도와줍니다.

Restaking은 현재 이 상승장 사이클에서 엄청난 인기를 얻고 있습니다. 이 기사는 여섯 가지 주요 유동성 재판매 프로토콜을 비교하여 투자자들이 각각의 우선순위에 따라 차이를 이해하고 정보에 기반하여 현명한 선택을 할 수 있도록 도와줍니다.

리스테이킹은 현재의 상승 시기에서 주목받고 있으며, EigenLayer의 총 잠긴 자산이 110억 달러를 넘는 인상할만한 가치로 이루어지고 있는 수십 개의 유동 리스테이킹 프로토콜들이 경쟁하고 있다.

본 기사는 여섯 가지 주요 리스테이킹 프로토콜을 비교하여 다양한 유동 리스테이킹 접근법 사이의 미묘한 차이를 이해하기 쉬운 방법을 제공한다. 다양한 LRT 디자인 상의 절충점을 고려할 때, 투자자들은 자신의 특정 우선순위에 기반하여 선택을 해야 한다.

각 유동 리스테이킹 프로토콜의 주요 특성 TL,DR 버전은 다음과 같다:

EigenLayer의 두 가지 리스테이킹 유형

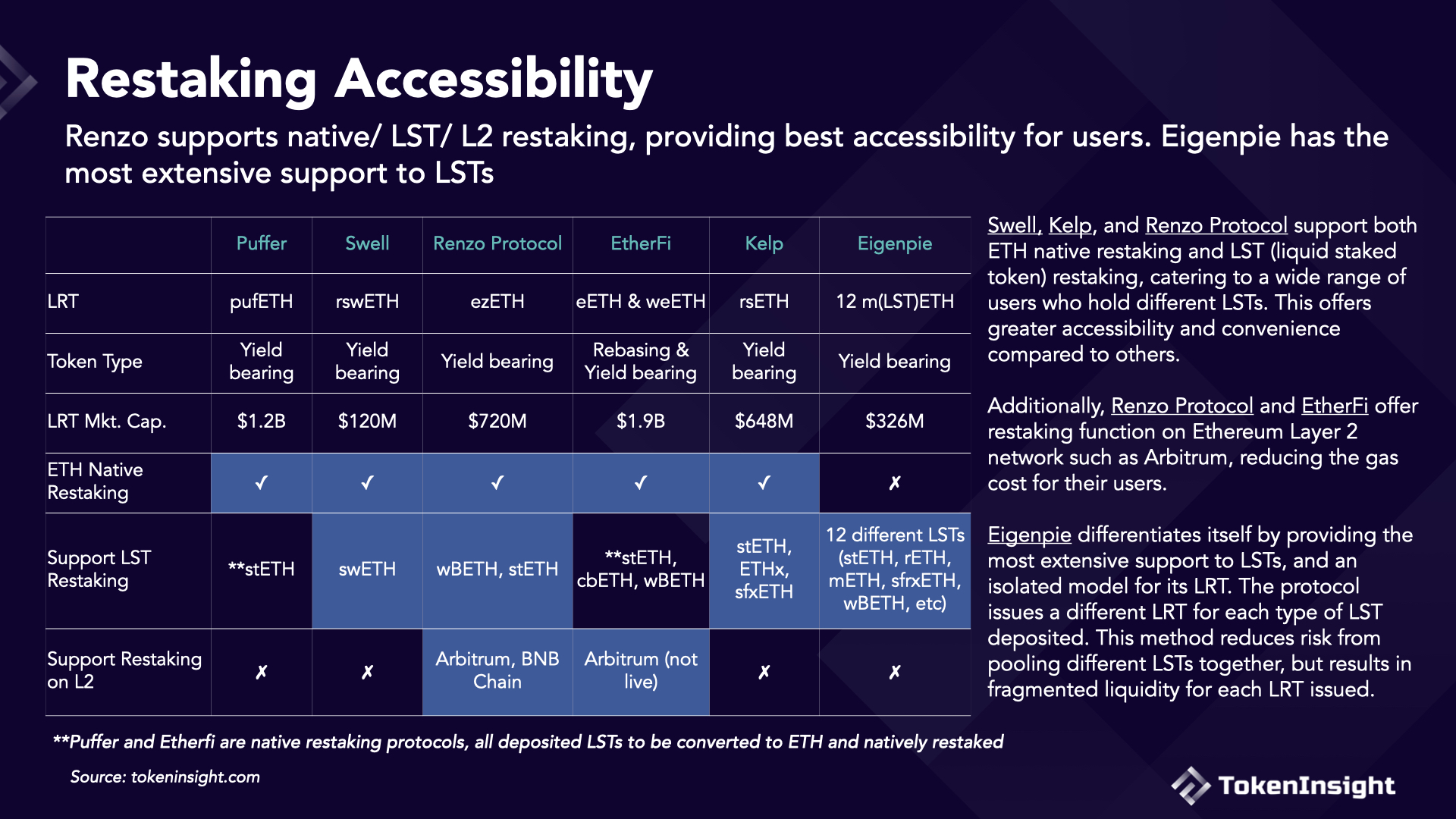

네이티브 리스테이킹과 LST(유동 스테이크 토큰) 리스테이킹 두 가지 유형이 있다. 네이티브 리스테이킹에서는 검증자들이 이더리움의 Beacon Chain에 그들의 $ETH를 EigenLayer에 네이티브 리스테이킹했다. 반면 LST 리스테이킹은 stETH와 같은 유동 스테이크 토큰 소지자들이 자산을 EigenLayer 스마트 계약에 리스테이킹할 수 있다. 소매 사용자들에게 네이티브 리스테이킹은 이더리움 검증자 노드를 실행해야 하기 때문에 더 어려운 작업이다.

네이티브 리스테이킹의 장점은 제한이 없다는 것이며, EigenLayer는 LST 리스테이킹과 달리 특정한 한도나 지정된 시간 내에만 예치를 수용한다. 또한 네이티브 리스테이킹은 LST 프로토콜로 인한 위험을 포함하지 않기 때문에 보안에서 우위를 차지한다.

그러나 이러한 차이점에도 불구하고, EigenLayer의 네이티브 리스테이킹과 LST 리스테이킹은 모두 자산을 예치하고 잠그도록 요구하므로 다른 용도로 사용할 수 없다.

유동 리스테이킹 프로토콜은 잠긴 유동성을 해제

유동 리스테이킹 토큰은 유동 스테킹과 유..ng tokens on Ethereum, are tokenized representations of assets deposited on EigenLayer, effectively unlocking the liquidity that is otherwise tied up.

Liquid restaking protocols offer both native restaking services and LST restaking by channeling received LSTs into EigenLayer. Most Liquid Restaking Protocol provides native restaking services to users and eliminates the need for users to run an Ethereum node. Users can simply deposit ETH into these protocols, which handle the complexities of Ethereum node operations behind the scenes.

The largest LST stETH is accepted by almost all LRT protocols, while several LRT protocols accept a wide variety of different LSTs for deposit.

It's important to note that Puffer Finance is fundamentally a native restaking protocol. Currently, in the pre-mainnet phase, it accepts stETH deposits. Post-mainnet launch, the protocol plans to exchange all stETH for ETH and proceed with native restaking on EigenLayer. Similarly, Ether.fi operates as a native restaking protocol but currently accommodates several types of Liquid Staked Tokens (LSTs) during this stage.

Basket-Based or Isolated-based LRTs

Most liquid restaking protocols utilize a basket-based approach, allowing deposits of various Liquid Staked Tokens (LSTs) in exchange for a single type of Liquid Restaking Token (LRT). Eigenpie, on the other hand, employs a unique isolated liquid restaking token strategy. It accepts 12 different LSTs, issuing a distinct LRT for each one, resulting in 12 unique LRTs. While this approach mitigates the risks associated with pooling different LSTs, it may lead to fragmented liquidity for each individual LRT.

Restaking through Layer 2

Due to the current high gas cost on Ethereum mainnet, several LRT protocols have launched restaking via Ethereum Layer 2s to offer retail users lower-cost alternatives. Renzo Protocol has rolled out its restaking function on Arbitrum and the BNB chain. Similarly, Ether.fi is planning to launch its restaking services on Arbitrum.

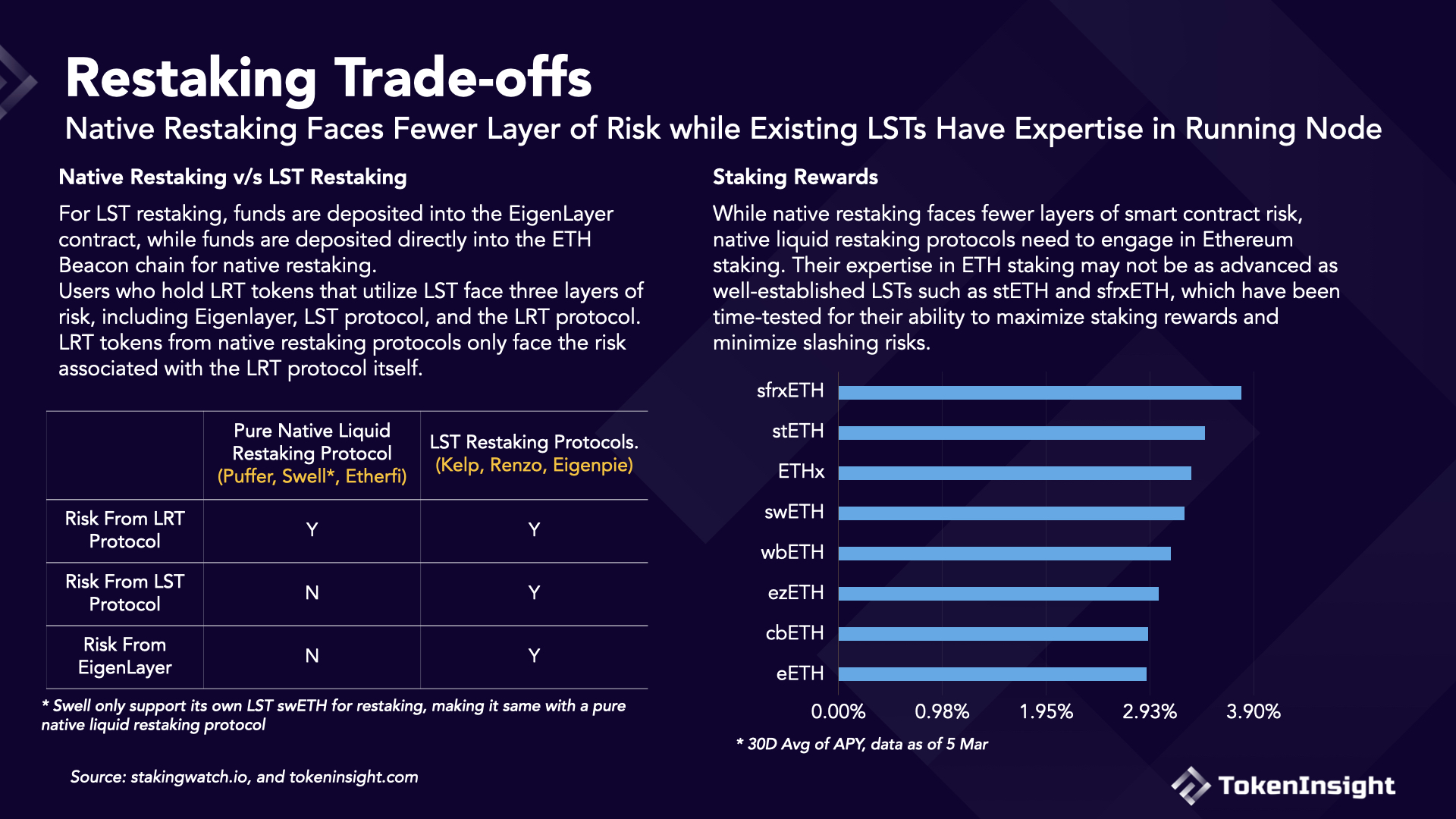

Liquid restaking protocols deploy a set of smart contracts on top of the EigenLayer, facilitating users interaction to deposit/withdraw ETH/LSTs into and from EigenLayer, as well as to mint/burn liquid restaked tokens (LRTs). Consequently, engaging with LRT protocols entails assuming the risk of liquid restaking protocols.

The risk profile varies depending on whether the liquid restaking protocols offer LST restaking. In native restaking, funds are deposited into the Ethereum beacon chain. However, with LST restaking, funds are channeled into EigenLayer’s smart contract, thereby introducing smart contract risk from EigenLayer. Utilizing LSTs also involves the smart contract risk associated with the liquid staking 프로토콜. 결과적으로, LST로 보증된 LRT를 보유한 사용자는 EigenLayer, 사용된 특정 LST 및 LRT 프로토콜 자체와 관련된 세 가지 유형의 스마트 계약 위험에 노출됩니다.

네이티브 재저금은 스마트 계약 위험의 층이 적지만, 네이티브 재저금 서비스를 제공하는 유동 재저금 프로토콜은 이더리움 재저금에 참여해야 합니다. 그들은 전문적인 스테이킹 회사와 파트너 관계를 맺거나 자체적으로 이더리움 노드를 운영하거나 개별 솔로 검증자를 지원할 수 있습니다.

Lido의 stETH 또는 Frax의 sfrxETH와 같은 이미 확립된 유동 보증 토큰을 활용하면 신뢰할 수 있는 스테이킹 성능을 제공할 수 있습니다. 이러한 LST 프로토콜은 이더리움 스테이킹 서비스를 개선해 온 몇 년 간의 노력을 통해 스테이킹 보상을 극대화하고 슬래싱 리스크를 최소화하는 데 효과적임을 입증했습니다.

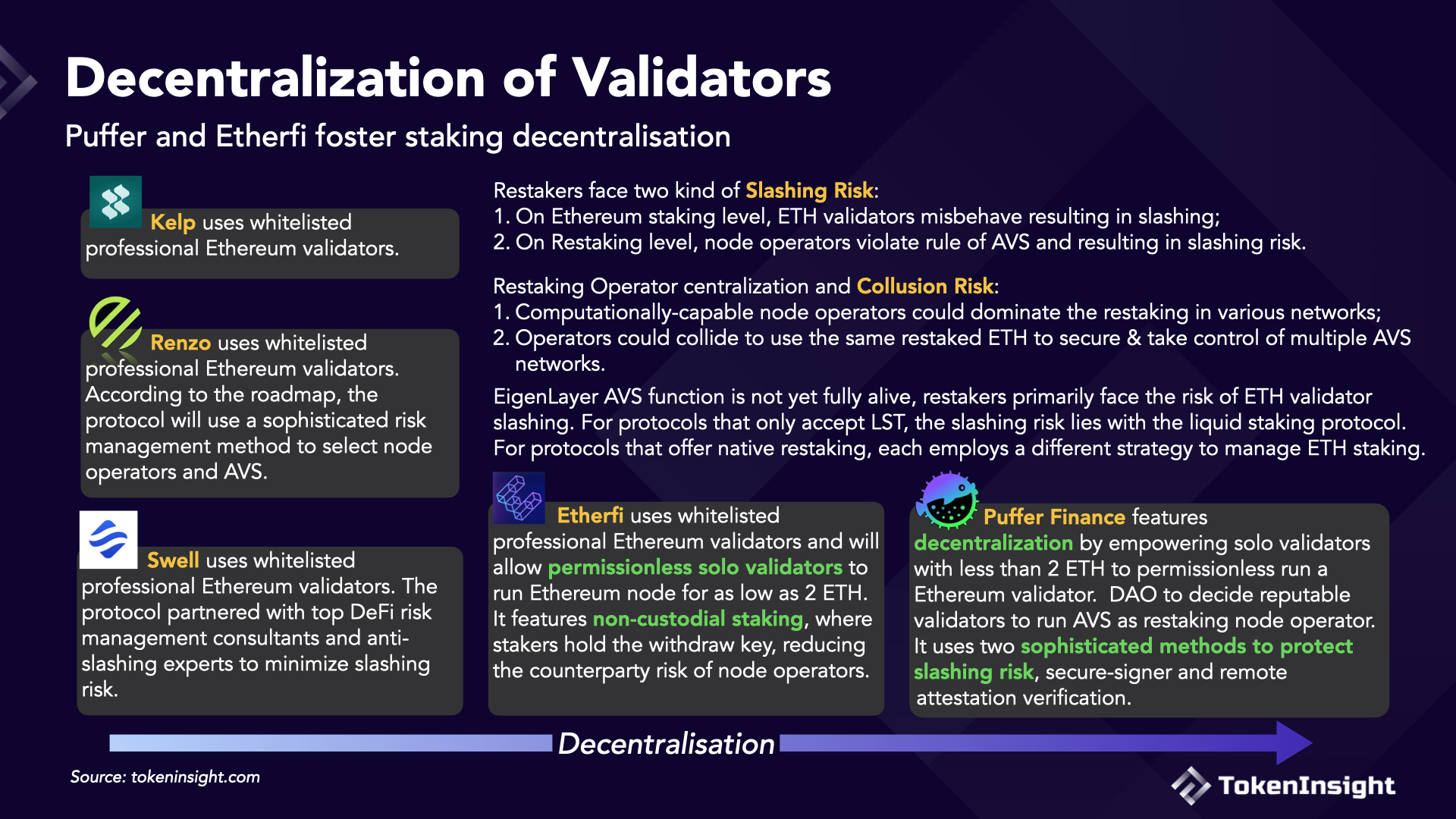

이더리움 / LST가 EigenLayer에 예치되면 이 자산은 재저금 운영자에 할당됩니다. 이 운영자는 이더리움에서 검증 서비스를 수행하고 보호하려는 활성 검증 서비스 (AVS)에 대한 보증을 선택합니다. 재저금자들은 이러한 AVS로부터 보상을받게되며, Ethereum 스테이킹 보상 외에도 보상을 받는다. 운영자가 AVS가 설정한 규칙을 위반하면 재저금 된 자산에 슬래싱 위험이 발생할 수 있습니다.

재저금 시장이 다수의 대형 운영자에 의해 지배되면 중앙 집중화 및 공모와 관련된 리스크가 발생할 수 있습니다. 이 계산 가능한 운영자들은 여러 AVS 네트워크를 통해 재저금을 지배하고, 재저금된 ETH를 사용해 이 AVS를 조종하거나 통제할 가능성이 있습니다.

사용 가능한 검증 서비스 (AVS) 기능을 아직 활성화하지 않았으며, 초기에는 제한된 수의 AVS만 이용할 수 있습니다. 대부분의 유동 재저금 프로토콜은 재저금 운영자와 AVS를 어떻게 선택할지에 대한 세부 정보를 공개하지 않았습니다. 이 단계에서 재저금자들은 주로 Ethereum 수준의 슬래싱 위험에 직면합니다. LST를 통한 재저금 시 Ethereum 수준의 위험이 발생하며, 네이티브 유동 재저금 프로토콜은 이더리움 스테이킹에 대해 다양한 접근 방식을 채택합니다. 일부는 Figment 및 Allnodes와 같은 대형 스테이킹 서비스에 의존하고 있으며, 다른 몇몇은 솔로 검증자 운영을 촉진하기 위한 인프라를 개발 중입니다.

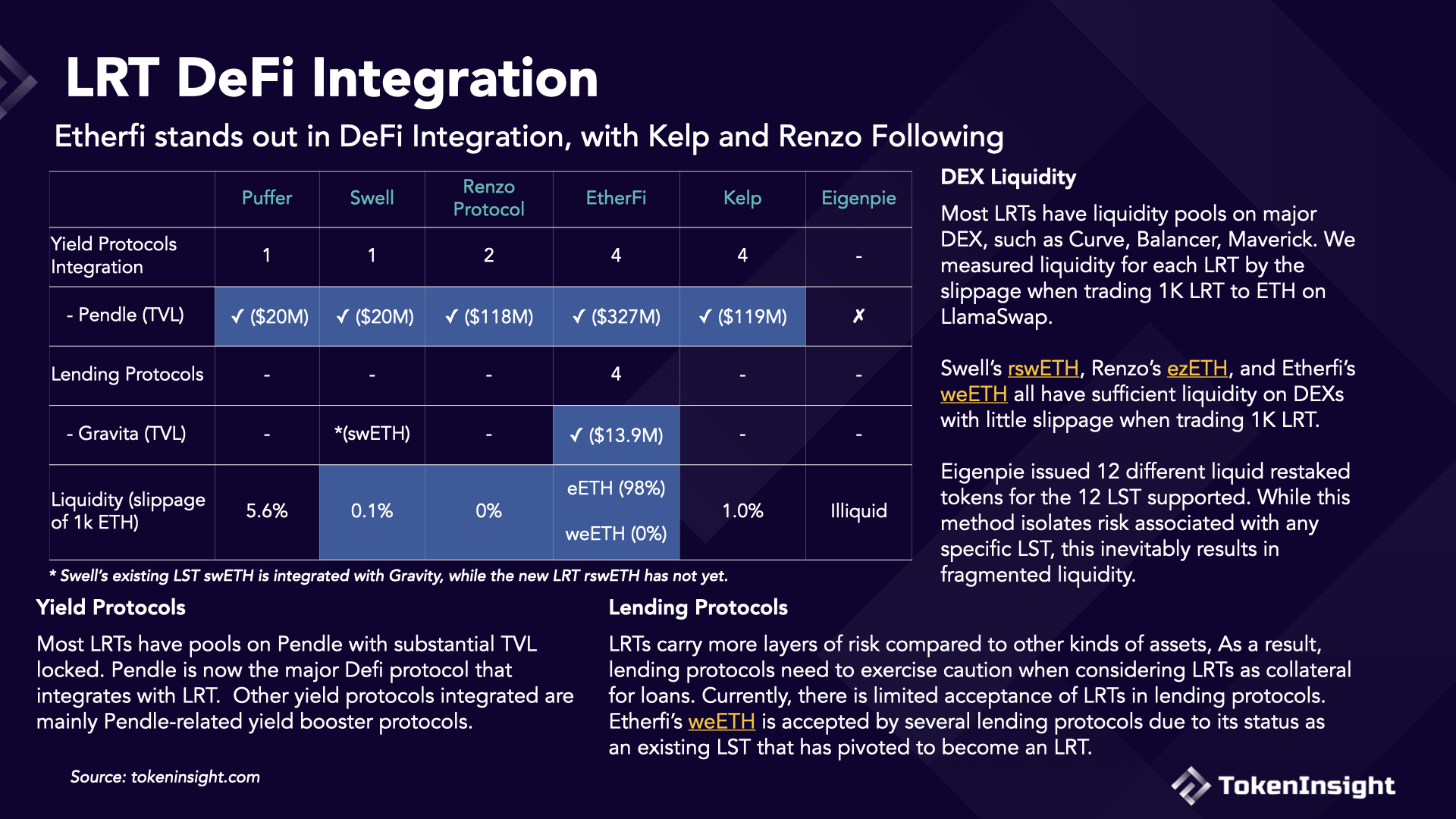

유동 재저금 토큰 (LRT)의 유일한 목적은 DeFi에서 사용할 수 있는 유동성을 확보하는 것입니다. 모든 유동 재저금 프로토콜은 다양한 유형의 DeFi 프로토콜을 통합하는 데 노력하고 있습니다. 현재 세 가지 주요 defi 통합 카테고리가 있습니다. 수익률 프로토콜, DEX 및 대출 프로토콜.

수익률 프로토콜

Pendle Finance는 이 분야에서 선두적인 프로토콜입니다.

알, LRT 풀을 시작하고 사용자들이 EigenLayer 수익과 포인트에 대해 추측할 수 있도록 허용합니다. 대부분의 LRT 프로토콜은 Pendle과 통합되어 있습니다.DEX 유동성

대부분의 LRT는 Curve, Balancer, Maverick과 같은 주요 DEX에 유동성 풀을 보유하고 있습니다. 우리는 LlamaSwap에서 1K LRT를 ETH로 거래할 때 슬리피지를 통해 각 LRT의 유동성을 측정했습니다. 중요한 점은 대부분의 LRT가 수익을 창출하는 토큰이므로 시간이 지남에 따라 값이 증가한다는 것입니다. 대부분의 LRT 프로토콜이 아직 초기 단계에 있기 때문에 현재까지 발생한 수익은 원금 금액과 비교해 상대적으로 적습니다.

Swell의 rswETH, Renzo의 ezETH 및 Etherfi의 weETH는 DEX에서 1K LRT를 거래할 때 슬리피지가 거의 없는 충분한 유동성을 갖고 있습니다.

Eigenpie는 독특한 접근 방식을 취했으며, 12가지 지원되는 LST에 대응하는 12가지 유니크한 리스테이크 토큰을 발행했습니다. 이 전략은 개별 LST에 특화된 위험을 효과적으로 분리하는 반면, 서로 다른 토큰 사이에 조각화된 유동성을 야기합니다.

대출 프로토콜

LRT는 다른 종류의 자산보다 더 많은 위험 요소를 내포하고 있어서 대출 프로토콜은 LRT를 대출의 담보물로 고려할 때 주의를 기울여야 합니다. 현재 대출 프로토콜에서는 LRT를 제한적으로 수용하고 있습니다. Etherfi의 weETH는 기존 LST로서 피벗하여 LRT가 되었기 때문에 여러 대출 프로토콜에서 수용되고 있습니다.

앱으로

앱으로