FTX가 갑작스럽게 붕괴되면서 암호화폐 거래소란 무엇인지를 이해하는 것이 모두에게 의미가 있습니다. 암호화폐 거래소와 전통 거래소 간의 차이는 무엇을 일으키는가요? 이러한 차이점에 대해 좋거나 나쁜 면이 무엇인가요?

이 글은 전통적인 금융 시장의 참여자들이 이해할 수 있는 방식으로, 암호화폐 거래소 사업, 작동 방식, 현재의 모습, 장단점에 대해 설명할 것입니다.

FTX가 갑작스럽게 붕괴되면서 암호화폐 거래소란 무엇인지를 이해하는 것이 모두에게 의미가 있습니다. 암호화폐 거래소와 전통 거래소 간의 차이는 무엇을 일으키는가요? 이러한 차이점에 대해 좋거나 나쁜 면이 무엇인가요?

이 글은 전통적인 금융 시장의 참여자들이 이해할 수 있는 방식으로, 암호화폐 거래소 사업, 작동 방식, 현재의 모습, 장단점에 대해 설명할 것입니다.

- BD 본부장 필에 의해

암호화폐 및 BTC 및 ETH와 같은 디지털 자산은 분산형 블록체인 원장 기술을 기반으로합니다. 그러나 암호 거래 시장은 주로 중앙 집중식 거래소인 바이낸스 또는 코인베이스에서 발생하며, 이는 전통적인 금융의 거래소 / 중개업체와 마찬가지로 중앙 집중식 원장을 기반으로합니다.

중앙 집중화의 유사성에도 불구하고, 암호 거래소 (바이낸스, 코인베이스 등)와 전통적 거래소 (나스닥, CME 등) 사이에 흥미로운 차이점이 있습니다.

FTX의 갑작스러운 붕괴로 인해 그 차이를 일으킨 원인을 모두가 이해하는 것은 의미가 있습니다. 그 차이에 대해 좋은점과 나쁜점은 무엇인지요?

이 기사에서는 오늘날의 암호 거래소 비즈니스, 작동 방식, 그 이유, 장단점을 이해할 수 있는 방식으로 설명할 것이며 (주식 결제 및 정산에 분산 원장 기술이 어떻게 적용되는지 또는 분산 금융 DeFi 응용프로그램에 대한 내용은 없습니다).

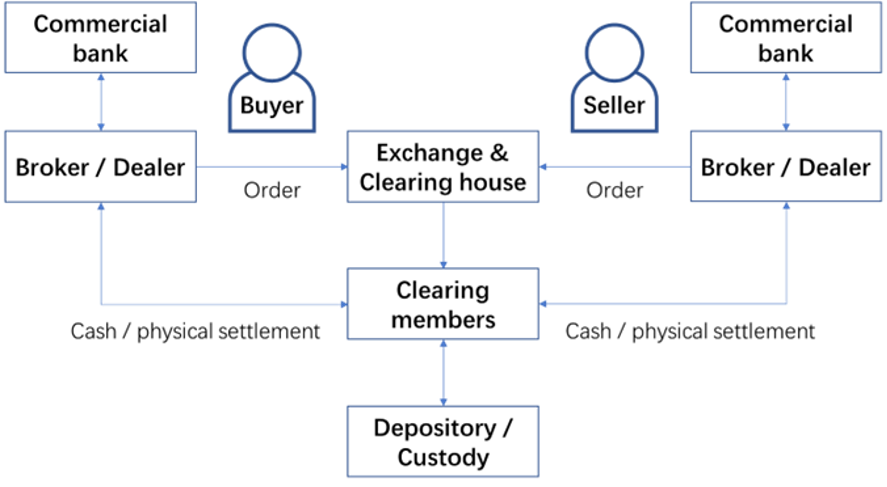

구매자와 판매자가 서로 주식을 어떻게 거래하는지

The clearing and settlement process is exchange – clearing member – non-clearing member – retail traders. For more details, traditional exchanges like Eurex publicly announce different types of clearing members.

Now we know to trade stocks, traders will use bank / broker (custodial or non-custodial, clearing and non-clearing members of exchanges) and exchange’s services. If we take a closer look at exchanges, what else do exchanges provide besides matching trades, and clearing?

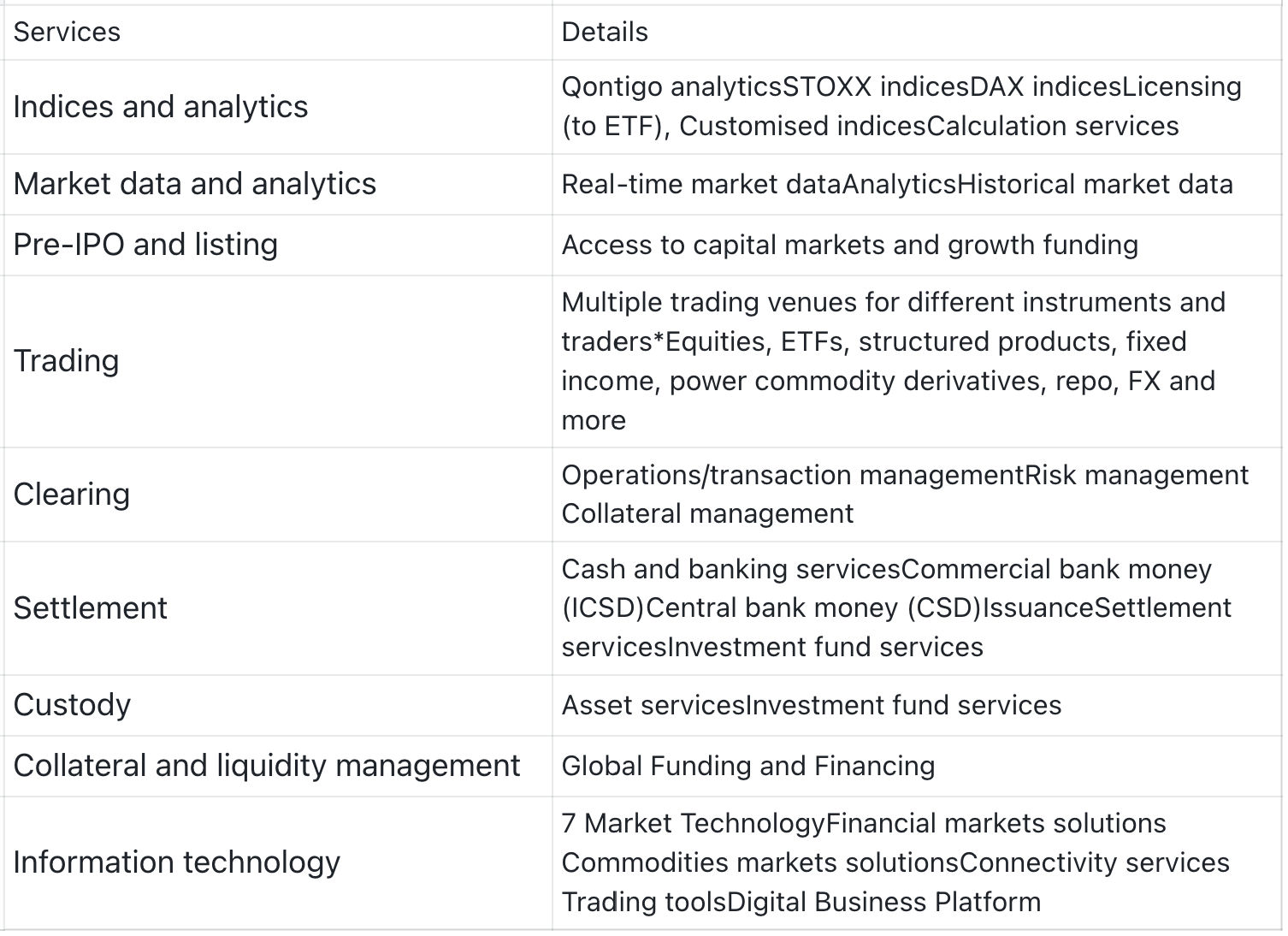

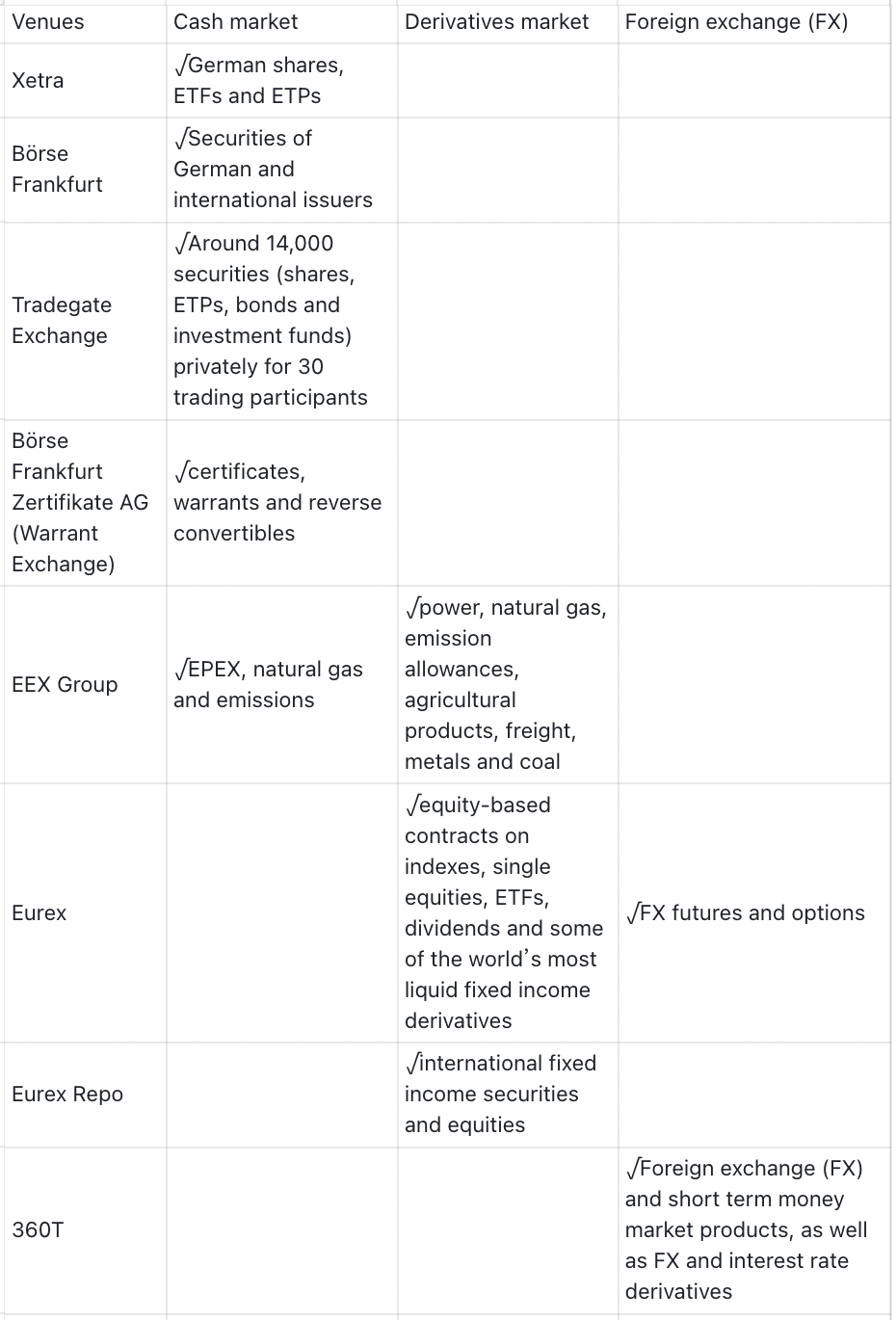

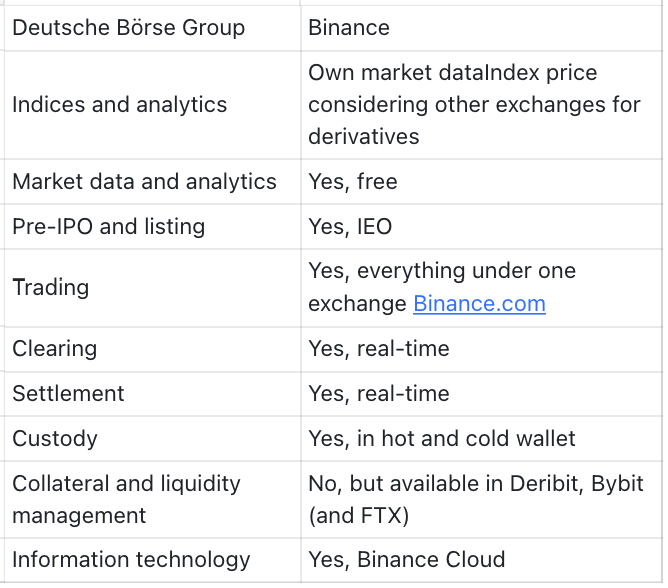

Let’s take Deutsche Börse Group https://www.deutsche-boerse.com/dbg-en/ as an example, which is considered as a full features exchange in traditional markets.

* Multiple trading venues for different instruments and traders in Deutsche Börse Group

Crypto traders can do everything in crypto exchanges. Crypto exchange is the one-station shop to every retail trader or institutional trader that covers bank, broker and exchange’s services.

This article will mainly use Binance as an example, to compare what’s similar to traditional exchanges. Why Binance - just Binance is the largest in size and also quite complete in business, compared to largest regulated exchange코인베이스는 가장 큰 옵션 거래소 Deribit입니다.

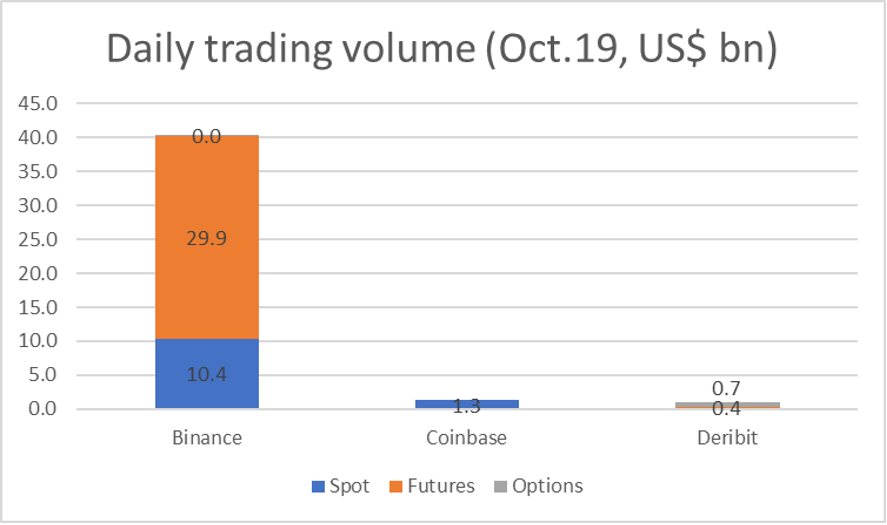

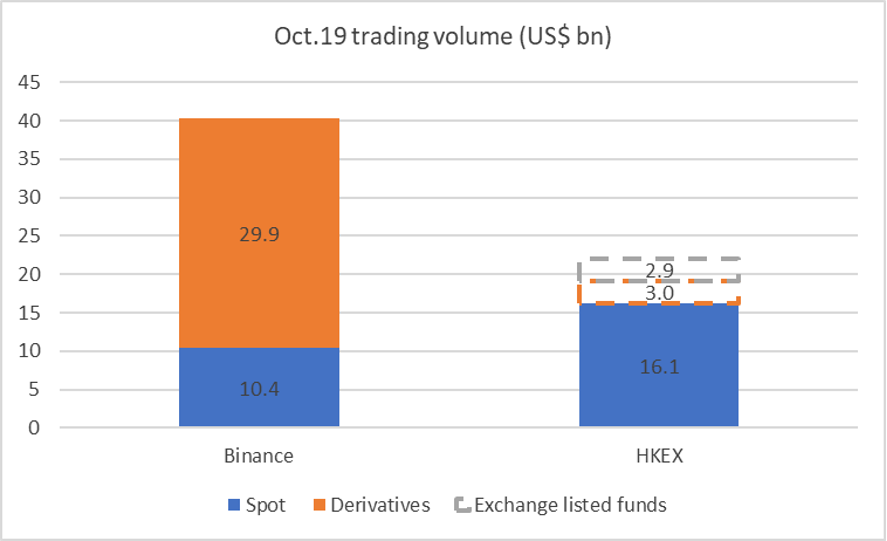

바이낸스와 전통 거래소를 비교했을 때 바이낸스는 얼마나 큰지요? 바이낸스와 HKEX 간의 일일 거래량을 비교해보겠습니다 (바이낸스가 가장 큰 암호화폐 파생품 거래 장소이므로 CME을 사용할 예정이었지만, 바이낸스의 거래량은 CME에 비해 0.2% 미만이기 때문에 HKEX를 비교 기준으로 삼았습니다).

일일 거래량이라고 말할 때 바이낸스의 경우 24시간 거래량이고 HKEX의 경우 하루 거래량입니다. 또한 바이낸스 거래는 주말에도 이루어지지만 HKEX는 주말에는 영업하지 않습니다.

암호화폐 거래소로써 바이낸스는 Deutsche Börse 그룹의 사업 전반에 거의 도달하지만 약간의 차이가 있습니다.

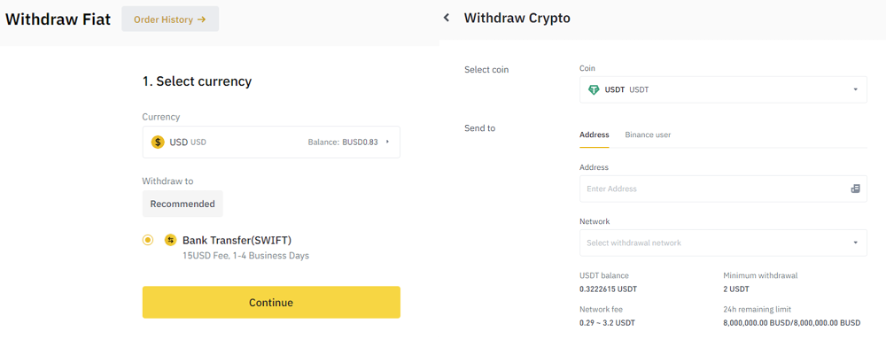

암호화폐 및 디지털 자산은 블록체인에 기반하므로 입금 및 인출은 핫 지갑을 통해 이루어지고 마지막으로 거래소의 콜드 지갑에 예금됩니다.

그러나 은행을 이용하는 현금 거래도 있습니다. USD, JPY 등은 거래소의 단체가 보유하는 전통적인 은행 계좌에 보관됩니다. 규제가 되지 않은 거래소는 비정규 거래소는 대부분, 피아트 화폐 처리시, FTX가 North Dimension Inc.를 사용하고 있다는 것처럼 쉘 회사를 사용하며, Binance는 Key Vision Development Limited Office를 사용하듯이 관련없어 보이는 회사를 사용합니다.

크립토 거래소는 스팟 및 파생상품을 모두 나열하는데, 암호화폐의 파생상품에는 만기 선물, 영속적 스왑, 옵션이 포함됩니다. 서로 다른 상품에는 서로 다른 상품 목록이 있습니다.

크립토 거래소의 새로운 상장 빈도는 전통 시장보다 낮습니다.

주식 / 코인 시장에서, 바이낸스 및 홍콩거래소. 2022년 1월부터 10월까지, 홍콩거래소는 새로운 주식을 62종 상장하였고, 바이낸스는 23종의 새로운 코인을 상장했습니다. 2021년 동일 기간인 1월부터 10월까지, 홍콩거래소는 76종을 상장하였고, 바이낸스는 65종을 상장했습니다.

일반적인 이유는 크립토 시장이 아직도 다양한 상품이 적은 규모가 작은 시장임과 동시에, 2021년 상승세와 2022년 하락세 기간 중에 크립토 시장이 명백한 계절적 성격을 보여주었기 때문입니다.

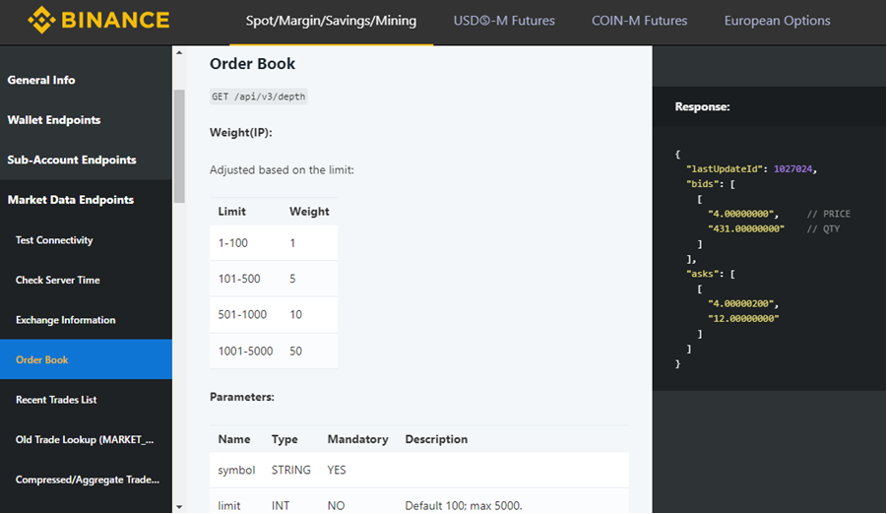

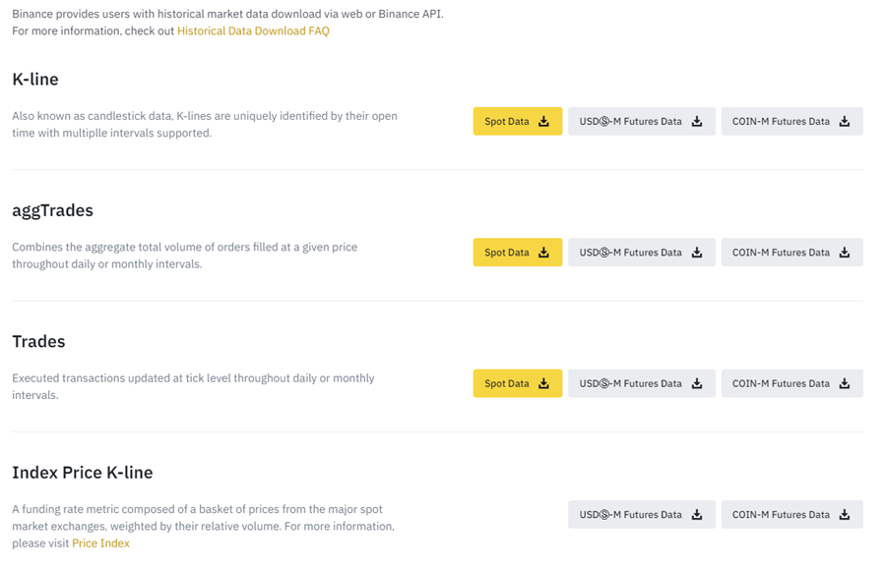

전통 시장에서, 거래소 데이터(실시간 데이터 및 히스토리컬 데이터)는 비용이 발생합니다. 데이터는 이처럼 구성 및 가격이 다른 L1/L2에서 인덱스 발행기관, 거래회사 또는 중개업체 등에게 제공될 수 있으며, 따라서 일반 사용자는 보통 15분의 지연이 발생한 시장 가격을 볼 수 있습니다.

크립토 시장에서, 모든 거래소는 모든 사용자에게 무료로 시장 데이터를 제공하며, 거래 GUI나 API를 통해 실시간 및 히스토리컬 데이터를 제공합니다.

그러나 무료 데이터의 범위는 제한적이며, 바이낸스의 경우 오더 북 데이터가 없으므로 양적 거래 회사는 여전히 자체 히스토리컬 데이터를 가져오고 보유하는 경향이 있습니다(전략의 백테스팅에 대한 기본 입력). 또는 1Token, Lukka, Kaiko와 같은 제3자 벤더가 암호화폐 시장 데이터를 제공하는 경우도 있습니다.

암호화폐 거래소는 실시간으로 거래의 매칭, 청산 및 결제를 진행합니다. 구매한 코인은 즉시 잔액에 표시되어 거래나 이체에 사용할 수 있습니다. 이는 중개업자, 거래소, 청산 및 보관이 모두 하나의 기업에 의해 밀접하게 기술 통합되어 제공되기 때문에 가능합니다.

전통 시장에서는 왜 이런 일이 불가능한가

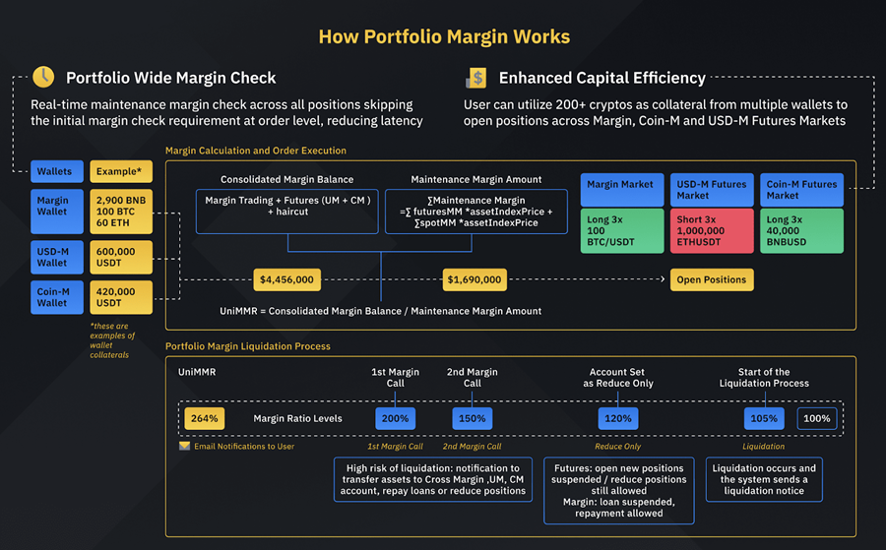

전통 거래소와 암호 거래소는 모두 위험이 아닌 포지션에 따라 마진 요건을 시행하여 시장 참가자의 담보 효율성을 극대화합니다.

전통 시장에서는 이것을 다르게 명명할 수 있습니다. 선물 및 옵션에 대한 마진 요건을 계산하기 위한 CME SPAN(나스닥도 사용) 및 Eurex Plasma 같은 것들이 있습니다.

암호 시장에서는 거래소가 스팟뿐만 아니라 선물, 옵션과 같은 파생상품을 거래하기도 합니다. OKX와 FTX는 포트폴리오 마진을 초기 도입한 기업이며, 배긱형 포트폴리오 마진 시스템을 운영 중인 바이낸스는 2022년 제2분기부터 제한된 사용자 베이스로 생산 테스트를 진행 중이며, 2023년에 전체 론칭을 목표로 하고 있습니다.

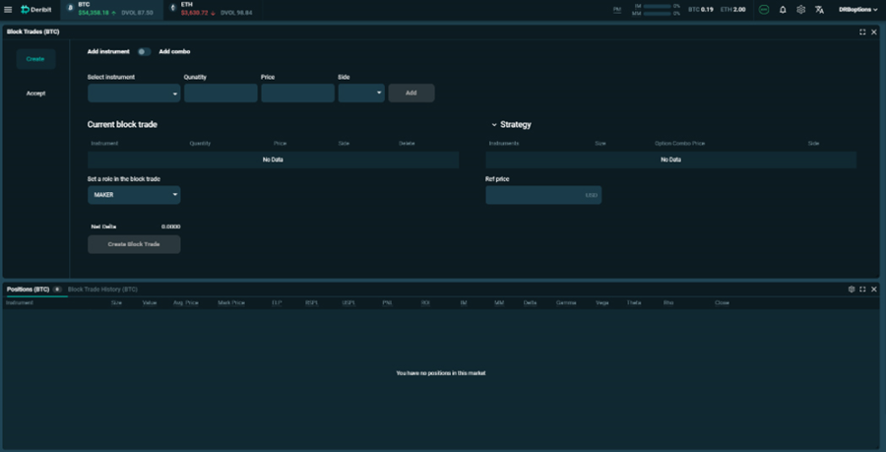

전통 거래소들처럼, 암호 거래소도 OTC 거래의 제3자 청산소로 기능합니다. (바이낸스는 아직 제공하지 않으며, 여기에서는 Paradigm의 주 사용자인 Deribit의 블록 거래라고 불리우는 예시를 들었습니다. https://www.paradigm.co/help/products/derivatives/venues/deribit)

위의 모든 거래소 기능을 더해, 바이낸스는 은행의 역할을 추가로 수행합니다 (소매은행 na

암호화폐 거래소는 은행으로 인식되며 사용됩니다. 대부분의 소매 사용자와 활박한 거래 회사들은 자금을 거래소에 보관합니다. 일부 주의 깊은 장기 보유자들은 보관 서비스나 콜드 월렛을 이용할 수도 있습니다.

암호화폐 거래소는 사용자에게은행 시간이나 암호화폐에 제한을 두지 않고 언제든지 사용 가능한 암호화폐를 출금하도록 가능케 합니다.

보유 자금이 많을수록 더 큰 잠재적인 거래량이 가능하기 때문에, 거래소는 사용자 자금을 수용하기 위해 노력하고, 이를 통해 전통적인 금융에서 은행이나 중개업체에 의해 제공될 수 있는 다양한 금융 서비스를 유도하려고 합니다.

수익은 여러 원천에서 발생할 수 있습니다.

바이낸스에서 보기는 어렵지만, 다른 규제되지 않은 거래소에서는 거래소 KOL에 대한 복사 거래, 외부 펀드 관리자에 대한 변동 수익 투자, 또는 자산과 매치되지 않는 현금 풀링이 있을 수도 있습니다. 거래소는 투자를 자체 자금에 자유롭게 할당할 수 있습니다.

기존 거래소가 일반적으로 제한된 회원 수(보통 중개인)만을 대상으로하는 것과는 달리, 암호 화폐 거래소는 중개인의 역할을 하며 모든 개별 트레이더를 직접 온보딩하여 웹, 모바일 앱 및 API에서 거래할 수 있게 하며 무료 시장 데이터 화면을 제공하며 다양한 종류의 주문(시장, 한도, 트리거, TWAP 등)을 게시하고 이력 로그를 제공합니다.

여기 웹 GUI에서 바이낸스 스팟 거래가 이뤄지고 있습니다 (바이낸스에선 선물 및 옵션이 있습니다)

거래소는 IEO에 참여할 수 있도록 합니다, 이는 신규 상장 주식 구독과 유사한 활동입니다.

암호 화폐 거래소는 모든 사용자에게 마진 트레이딩을 통한 자금 지원 또는 기관들을 위한 맞춤형 자금 지원 시설(https://www.binance.com/kr/loan/vip)을 제공하여 전통적인 시장에서의 프라임 브로커와 같은 역할을 하고 있습니다.

바이낸스는 자체 ETF 제품을 발행합니다. : https://www.binance.com/kr/futures/DEFI_USDT

좋은 상장을 위해서는 거래소가 https://research.binance.com/를 필요로 하며 이를 통해 시장을 따라가야 합니다.

연구를 바탕으로 자본 및 시장 접근성, 그리고 무엇보다 상장 기회를 제공하기 때문에 거래소는 종종 랩이라고 불리는 VC 투자를 하게 됩니다. 예를 들어, https://labs.binance.com/. 비슷하게 전통적 시장에서 Nasdaq도 VC 투자를 합니다 https://www.nasdaq.com/nasdaq-ventures.

또한 바이낸스는 VISA가 되기를 희망합니다 https://pay.binance.com/en

거래소나 금융 서비스의 핵심 사업이 아닌 이유로, 이에 대해는 자세히 다루지 않을 예정입니다.

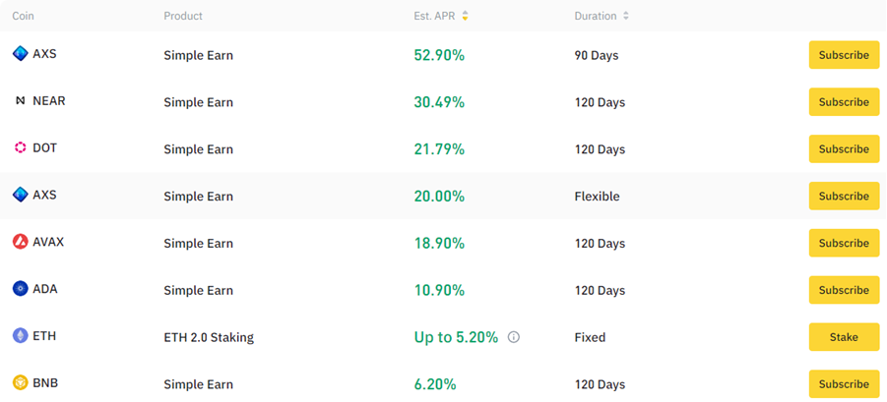

트레이더는 암호화폐 거래소에만 가입하여 모든 종류의 암호화폐 금융 서비스(보관, 거래, 자산 관리, 금융 서비스 등)에 액세스할 수 있습니다.

사용자들은 7*24로 어떤 상장된 상품이든 거래할 수 있으며 거래 후 즉시 보유 자산을 인출할 수 있습니다, 왜냐하면 암호화폐 거래소는 외부 계약 당사자에 의존하거나 운영 병목 현상이 없어 7*24 시간 작업에 대한 외부 의존성이 없으며 리얼타임 클리어링 결제가 가능하기 때문입니다.

현재 우수한 사용자 경험은 모든 사용자들을 위한 표준을 설정해 놓았으며, 대부분의 사용자들이 주식이나 외환 고정 거래 시간 모델로 전환하기 어렵습니다.

전통적인 거래소는 최대 수백 개의 회원사를 대상으로 설계되었고 수십 년 전의 기술로 구축되었습니다.

그러나 암호화폐 거래소는 최근 몇 년 동안에(바이낸스는 2017년에 시작) 현대 기술과 클라우드 컴퓨팅 인프라로 구축되었으며 수백만 명의 글로벌 트레이더들에게 직접 서비스를 제공하는 개념으로 만들어졌습니다.

암호화폐 거래는 첫날부터 글로벌 시장이며 암호화폐 거래소는 전 세계적으로 운영됩니다.

따라서 어떤 단일 규제당국도 암호화폐 거래소에 효과적인 규제를 부과할 수 없습니다.

지역 당국이 명확한 지역 운영을 가진 교환만 규제할 수 있습니다. 일본 금융 서비스 규제당국(FSA)는 지역 사용자를 보호하기 위한 대응으로 FTX 일본 자산을 동결하는 데 큰 업적을 이루었습니다. 이러한 효과적인 규제의 전제는 도쿄, 비트폴크, 비트플라이어, 코인체크 같은 일본 라이센스를 받은 거래소들이 일본에서 운영되고 일본의 고객을 대상으로 서비스를 제공한다는 것입니다.

그것이 너무 크다고 망할 수 없다고 말하는 것은 정확하지 않습니다. 왜냐하면 우리는 FTX가 1주일에 2번째로 큰 거래소로 터졌음을 보고합니다.

그러나 사용자들은 바이낸스와(안타깝게도) FTX와 같은 최고의 거래소들에 자신의 자금을 인출할 수 있는 높은 신뢰를 가지고 있습니다. 왜냐하면 그들은

또한, CZ가 사용자들과 공개적으로 토론하는 정기적인 트위터 게시물이 있으며 바이낸스 SAFU 프로그램을 시장에 소개합니다(사용자를 위한 안전 자산 기금)。

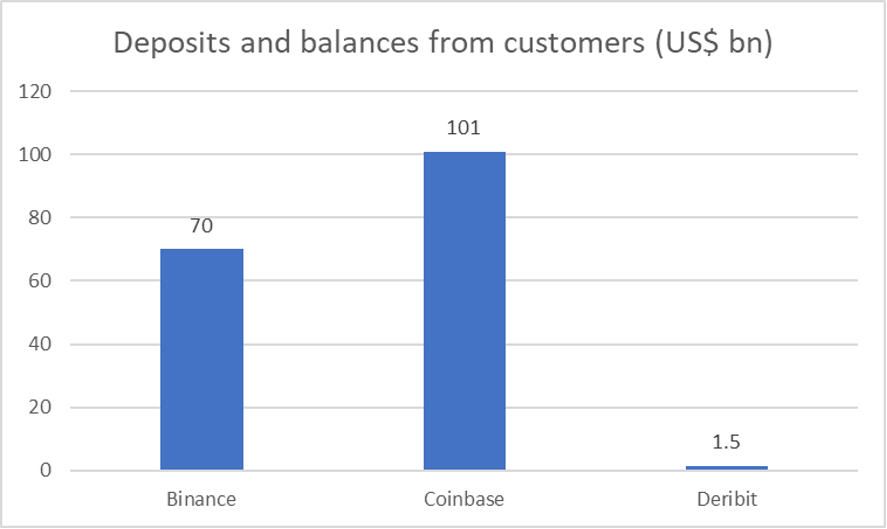

이제 10억 달러를 초과하고 있습니다.

위험은 주로 암호 화폐 거래소와 블록체인에 대한 상대방 위험입니다. 매년 많은 암호 환화 거래소가 경솔함이나 사기로 인해 폐쇄되며, 그 결과 입금자들이 자금을 회수할 수 없게 됩니다. 2022년에는 심지어 암호 환화 시장에서 2번째로 큰 거래소인 FTX도 파산했습니다. 그들은 대차대조표에서 100-500억 달러의 적자를 낸 것으로 나타났는데... 그리고 FTX는 마지막일 것은 아닙니다.

왜 그럴까요?

암호 화폐 거래소들은 투명하지 않습니다. 심지어 https://portfolio.nansen.ai/entities와 같은 지갑 주소 및 자산을 게시 해도 내부원과 일부만 실제 상황을 알 수 있습니다.

전 FTX 기관 영업 담당자가 쓴 글에 따르면, 먼저 VIP 팀이 완전히 암흑에 휩싸였고 FTX가 상환 불가능하거나 어떤 순간에도 거래소 자산이 1 대 1 배율로 보장되지 않았음을 몰랐다는 점을 명백히 하고 싶습니다.

FTX가 파산 신청을 하자, 사람들은 그들의 내부 통제가 얼마나 심각한지 알게 되었습니다.

대부분의 암호 화폐 거래소들이 주주 이익을 위해 효과적인 내부 통제를 시행하려고 노력할 것이라고 확신합니다. 그러나 대부분의 거래소가 탈중앙화 조직으로 운영되기 때문에 효과적인 재정 통제를 하는 것은 현실적인 도전입니다.

사용자들이 거래소에 자금 사용 권한을 부여하는 이익 프로그램이 있습니다. 여기서 '예금'으로 생각하는 자금에 대해 얘기하고 있는데, 이는 '획득'이 아닌 '예금'으로 보관된 자금입니다.

보수적인 거래소들은 은행 예금이나 DeFi 스테이킹 이익에서 매우 소량의 자금을 투자합니다.

적극적인 거래소들은 다양한 2차 시장 거래, 공중 시장에서의 대여/차입, 자본 또는 토큰 투자에 투자합니다... 이는 더 높은 수익과 높은 위험을 발생시키는 것으로 예상됩니다.

많은 거래소가 내부 시장 메이킹 데스크를 갖고 있어 자체 사용자에게 유동성을 공급함은 알려진 사실입니다(FX-Alameda와 같이), 거래 주체는 어디서 왔으며 손실이 발생하는 경우 어떻게 됩니까?

교차 사법구 트레이딩을 가능하게 하기 위해 전통적인 금융 시장에서는 거래소, 회원, 시스템 공급자, 중개인 및 보관에 대한 프레임워크가 있어 책임을 분담하고 잠재적인 오류를 되돌릴 방법이 있어야 합니다.

글로벌 사업을 하는 암호 화폐 거래소에서는 2020년에 미국 CFTC가 BitMEX 거래소를 고발하면서 제외하고는 잠재적인 오류를 되돌리기 위한 방법이 있어야 합니다.

오늘날, 바이낸스나 OKX와 같은 최고의 비규제 글로벌 거래소들은 BitMEX로부터 교훈을 얻어 엄격히 모든 미국 사용자를 국제 거래소에서 금지함으로써 교훈을 얻었습니다.grating US 사용자들에게 그들의 미국 웹사이트 빈란스.US 및 OK 코인을 사용

위 4가지 포인트를 합쳐 보면, FTX는 - 고객 예금을 공격적으로 이용, 내부 통제가 떨어짐 (고비용), 낮은 투명성 (엄청난 손실의 무감각) 및 규제 부재.

게다가, 토네이도 캐시 프로토콜을 통해 블록체인에서 기술적 자금세탁이 이뤄지고 있어, 세탁된 자금을 더 이상 추적할 수 없게 함

규제 당국 또는 기술에 의해 주도되는 하향식 및 상향식 조치가 모두 있습니다. 투자자와 트레이더들이 더 나은 보호를 받게 될 것이라는 의심은 없지만, 이 주요 이슈는 이러한 조치를 적용한 후 현재의 서비스 수준(7*24 시장, 실시간 결제 정산...)을 유지하는 방법입니다.

다음은 잠재적인 전망이 있습니다

긴 손 규정 권리를 갖고 있는 미국 규제 당국인 SEC와 CFTC가 암호화폐 시장을 규제하는 전역적인 규제자가 될 것입니다.

CFTC의 디지턈 상품 소비자 보호법안(DCCPA) 등 미국 연방법 제정을 위한 제안된 미국 규정 관련 암호화폐 및 관련 디지턈 자산 거래에 대해 뉴스가 있었습니다. 전 FTX CEO인 샘 뱅크맨-프리드가 의원님들에게 로비를 하고 있는 이들은 DCCPA를 실시에는하지만, 앞서 적용되었던 DCCPA의 계속적인 수정과 시도가 늦추기에 늦춰질 수 있습니다.

그럼에도, 암호화폐 및 디지턈 자산 시장의 규모가 지속적으로 커지면, 전역적인 규제 기관은 효과적인 방법에 동의해야 할 것입니다.

FTX는 2021 재무 결과가 수입으로 국내 20대의 회계사 회사인 Armanino에 의해 감사되었다고 주장했습니다.

FTX의 붕괴 이후 거래소는 모두 Merkle trees나 지갑 주소 보여주기와 같은 기술적 방식으로 자산을 증명했습니다. 이더리움 창시자인 비탈릭도 새로운 아이디어를 발표했습니다.https://hackmd.io/@vbuterin/proof_of_solvency

그러나 암호화폐와 디지털 자산 시장의 복잡성으로 인해, 최고의 회계사 사무소조차도 비즈니스 모델을 제대로 이해하지 못할 수 있거나 효율적인 감사를 수행할 수 있는 적절한 기술 도구를 갖추지 못할 수 있습니다.

다른 목적을 위해 블록체인 스마트 계약 위에 구축된 다양한 프로토콜. 예를 들어, 저축 및 대출을 위한 AAVE와 Compound, 스테이블코인 거래를 위한 Curve, 현물 거래를 위한 Uniswap V3, 영구적 거래를 위한 dYdX 등이 있습니다.

결제 및 결제 레이어로서의 블록체인을 활용함으로써, DeFi는 사용자에게 투명성을 제공하지만 기술적 리스크와 해킹 리스크가 존재합니다.

자세한 내용은 DeFi에 관한 이전 1Token 문서를 참조하십시오

앱으로

앱으로