<b>Руководство для новичков по криптовалютным деривативам, кейс-стади Kwenta</b>

От синтов до преступников, Kwenta - это смешанное масштабируемое решение для торговли деривативами DeFi с инновационным источником ликвидности. Это отличный кейс-стади для изучения ончейн деривативных продуктов.

От синтов до преступников, Kwenta - это смешанное масштабируемое решение для торговли деривативами DeFi с инновационным источником ликвидности. Это отличный кейс-стади для изучения ончейн деривативных продуктов.

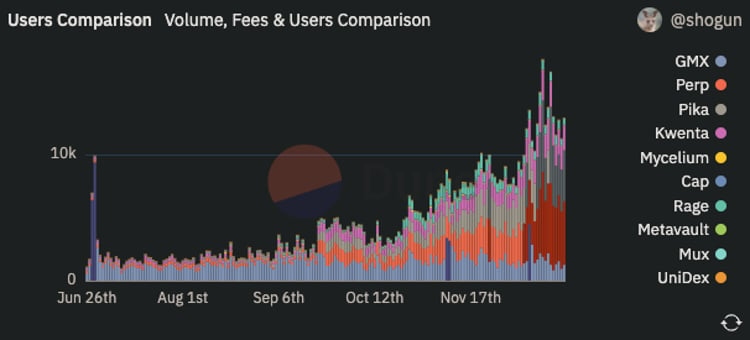

FTX инцидент открывает огромную возможность для цепочечных бирж по перпетуалам поглотить всех блуждающих трейдеров, которые пострадали и выжили после краха FTX. Объемы, комиссии и пользователи децентрализованных протоколов по перпетуалам растут. Рынок перпетуалов на цепочке горячее, чем когда-либо.

В декабре 2022 года Synthetix, самый известный синтетический активный DeFi протокол на Ethereum, запустил обновления вечностей v2 на своем эксклюзивном DEX, Kwenta.

Ландшафт деривативов становится более конкурентоспособным с появлением новых игроков, разрабатывающих лучшие продукты.

Ранее TokenInsight выпустил всесторонний Отчет о децентрализованных криптодеривативных биржах 2022 Q3. В нем приводится очень твердое и детальное обсуждение истории и нынешнего ландшафта рынка деривативных DEX. Конечно же, Kwenta является одним из основных игроков.

Тем не менее, в отчете есть много торговых концепций, которые довольно сложны для начинающих трейдеров или новых пользователей DeFi.

В этой статье вы получите понимание как начинающий о том, как работает перп Kwenta, в чем разница между перпом Kwenta и другими протоколами деривативов DeFi, и наконец, как его v2 увеличивает масштабируемость, опыт и ликвидность на цепочке.

Что такое криптодеривативы?

Ну, прежде чем мы начнем, нам нужно знать, что такое деривативы в крипте и как они обычно используются на данный момент. Если вы уже знакомы с этим разделом, вы можете перейти прямо к разделу с синтетическими активами ниже.

В традиционной финансовой сфере, дериватив относится к типу финансового контракта (со своими рисками), стоимость которого зависит от или происходит от базового актива, группы активов или базового индекса. Фьючерсы и опционы являются наиболее распространенными вариантами.

Одним из наиболее распространенных финансовых деривативов, используемых для хеджирования или спекуляции, являются финансовые деривативы.

В криптовалюте деривативы, такие как перманентные свопы, опционы и синтетические активы, также являются инструментами, происходящими от базовых криптовалютных активов.

- Перманентный своп – самый распространенный криптовалютный дериватив, который сейчас широко используется на централизованных биржах, таких как Binance и Bitmex, а также на децентрализованных биржах, таких как Kwenta, dYdX, GMX и Протокол вечного свопа.

- Синтетические активы являются еще одним прекрасным инновационным продуктом в области DeFi, повышающим масштабируемость разнообразия торговли на цепочке, в основном доступны на определенных протоколах синтетических активов, таких как Синтетикс, Линейная финансовая платформа и Протокол Mirror.

- Криптовалютные опционы относительно узкоспециализированы и более предназначены для профессиональных трейдеров, которые хотят хеджировать риски, а не увеличивать их из-за волатильности рынка. Эту тему мы не будем касаться в будущих статьях.

Что такое Perp? Почему трейдеры любят Perp?

Для получения дополнительной информации о Perp посетите сайт: «Карикатурное руководство по Perp» от Дэйва Уайта

Ключевое утверждение: возможность продавать на коротко; инструмент капитального рычага; базовые элементы продукта Perp: цена марки, индексная цена, комиссия за финансирование и маржа.

Perp в аббревиатуре перманентный своп — криптовалютный дериватив фьючерсов без даты истечения, изобретенный в 2016 году Артуром Хейсом, основателем криптовалютной биржи деривативов Bitmex.

Это в основном похоже на фьючерсный контракт в традиционной финансовой сфере, трейдеры вносят залог для торговли фьючерсными контрактами базовых активов, но без указанной даты истечения, что означает, что трейдеры могут быть экспонированы или спекулировать (покупать и продавать на коротко) базовыми активами с кредитным плечом и не беспокоиться о рисках поставки или затратах на хранение/владение местами. (Это также является фундаментальной целью перпа).

Реализация перпов различается во многом от централизованных,

lized exchanges to DEXes but in general, four basic elements are in common for a standard perp product:- Mark price представляет собой значение перпа в любое время. Он основан на торговой цене перпа. Также используется для расчета прибыли и убытков и активации ликвидаций.

- Index price представляет собой рыночную цену, которая обычно рассчитывается как пропорционально взвешенное среднее на основе рыночной цены базового актива на крупных биржах.

Идеально, чтобы достичь поставленной цели, и игнорировать все сложные факторы, такие как торговые вознаграждения, перп должен стоить примерно столько же, сколько рыночная стоимость его базового актива. Цена маркировки должна быть примерно равна цене индекса.

В отличие от фьючерсов традфи с определенной датой истечения срока, где стоимость фьючерсов сходится со значением подлинника по мере приближения даты истечения, значение перпов (цена маркировки) может расходиться со значением его подлинника (цена индекса), поскольку он никогда не истекает. Поэтому нам нужен механизм, который будет тянуть цену маркировки назад и сохранять ее значение близко к цене индекса.

- Финансовая комиссия - это инструмент, который помогает стоимости перпов сходиться со стоимостью на местном рынке. Когда цена индекса и цена маркировки расходятся, система переводит финансовые отчисления между длинными и короткими позициями. Если цена маркировки выше, чем цена индекса, что указывает на положительную финансовую комиссию, то длинные должны оплатить коротким. Если финансовая комиссия отрицательна, короткие должны оплатить длинные.

- Маржа - это залог трейдеров. Когда цена маркировки движется против трейдера, убытки вычитаются из этой маржи. Если баланс маржи становится слишком низким, трейдера ликвидируют, что означает автоматическое закрытие его позиции. Коэффициент маржи часто относится к тому, насколько высоким является ваше плечо. Позиция на $1, обеспечиваемая маржой в 100 раз больше стоимости биткоина на местном рынке. Чем меньше маржи вы обеспечиваете, тем выше плечо, вы имеете, тем выше эффективность вашего капитала, но тем больше рисков вы несете. Если маркировка вашего биткоин-перпа в 100 раз движется против вашего направления на 1%, и вы не добавляете больше залога вовремя, ваша позиция будет ликвидирована.

Почему трейдеры любят перпы, даже если они несут столько риска? Ну, у перпов есть три основных преимущества:

- Перпы позволяют трейдерам быть экспонированными к базовому активу, не владея им.

- Перпы позволяют трейдерам занимать активы, которыми они фактически не владеют, что повышает их эффективность капитала. Они могут торговать крупными позициями за меньшие деньги (только обеспеченная маржа, которая обычно гораздо меньше позиции). Это, конечно, приводит к ликвидации.

- Торговцы также подвержены риску.

- Трейдеры могут легко продать актив без необходимости занимать и продавать реальный актив из внешних источников.

Что такое синтетики? Куда уходят все риски?

Основной вывод: виртуальные активы, имитирующие ликвидность из общего пула долгов. Казино, предлагающее симулятор биржевого/крипторыночного рынка.

Поняв, что такое Перп, нам также необходимо знать основной механизм синтетических активов, прежде чем мы представим Kwenta. Если вы уже знакомы с этим разделом, вы можете сразу перейти к разделу Kwenta ниже.

Синтетический актив — это токенизированный дериватив, имитирующий стоимость другого актива. Как правило, токенизированные & стейблкоины также относятся к синтетическим активам, потому что они все привязаны к ценам других активов. Но, как правило, цену синтетического актива выставляет оракул.

Оракул — это программа, которая может предоставлять внешние данные смарт-контракту. Chainlink часто используется как децентрализованный оракул в криптосфере.

Такие активы обычно выпускаются в форме стандартизированных криптовалютных токенов любыми пользователями стейкинга с помощью DeFi-протоколов. Synthetix (ранее известный как Havven) был первым DeFi-протоколом, который придумал такие деривативы в 2018 году. Теоретически любой актив, цена которого может быть выставлена оракулом, может быть отчеканен в виде синтетического токенизированного актива.

Для лучшего понимания можно представить синтетический актив, такой как Synthetix, как казино, где предлагается симулятор биржевого/крипторыночного рынка, где игроки спекулируют на виртуальные акции и криптовалюты, используя фишки как деньги.

Как работает синтетический актив?

Механизм синтетических активов разделен на две части: добычу, обеспеченную активами, и торговлю. Для лучшего понимания мы объясним каждую из перспектив двух участников рынка.

Стейкеры: стейк для создания и нести долги

Стейкерам необходимо переколлатеризовать некоторый актив в протокол, чтобы выпустить синтетический стейблкоин, например, переколлатеризуя 750% $SNX для выпуска sUSD. Это эквивалент ипотеки, но могут быть заемные только синтетические стейблкоины, такие как sUSD. Стейкеры понимают 'долг', когда они создают Синты. Система ведет учет для всех

Участники стейкинга: запись их первоначальных задолженностей и долей.

Что я получу после стейкинга?

- Некоторые стабильные синтетические активы, такие как sUSD.

- Начать зарабатывать определенное количество сборов за сделки синтетическими активами (пропорционально).

- Определенное количество переменной задолженности.

Что еще может сделать участник, получив все вышеперечисленное?

- Стать трейдером Synth, спекулировать на других синтетических активах или хеджировать собственную долговую экспозицию (подробности см. ниже).

- Стать ликвидатором на рынке синтетических активов во внебиржевом рынке.

- Продать их напрямую на внебиржевом рынке.

Участники стейкинга — это игроки, которые получают фишки (sUSD) через официальные кассы казино. Способ продажи этих фишек заключается в перекладывании своих собственных акций (токенов) на казино, чтобы выпускать фишки. Система ведет учет для участника стейкинга, записывая, сколько фишек создает участник, и какую долю участник приобретает. Кроме того, общая стоимость заложенных активов должна быть не менее 7,5 раз от стоимости фишек. В качестве поощрения для этих игроков казино вознаграждает их пропорциональной долей сборов с транзакций.

Пример: Алиса имеет $75,000 стоимости $SNX, и залагает его в Synthetix и эмитирует 10,000 sUSD, на этом этапе Synthetix засчитает Алисе $75,000 $SNX в активах (залоговых средствах), $10,000 sUSD долга, и 750% в коэффициенте залога. На этом этапе Алиса уже зарабатывает пропорциональную плату, после чего она может стать трейдером синтетических активов и торговать sUSD на другие синтетические активы, или держать его, или выбрать продать sUSD на внебиржевом рынке, например, в Uniswap или стать ликвидатором на сUSD/$USDC пуле и т. д.

Каков риск для участника? Вот куда идут все риски

Участники стейкинга делят однородный и волатильный пул долга как свой долг. Один участник может столкнуться с ситуацией, что его/ее долг постоянно растет, и он/она не может вовремя добавить больше залогов, тогда он/она столкнется с риском ликвидации.

Все синтетические активы суммируются в большой пул фишек, и стоимость этого пула должна быть точно равна стоимости общего долга в балансе, поэтому его также называют долговым пулом. Легко видеть, что общая сумма долга постоянно меняется в зависимости от объемов, типов и якорных цен исходных активов. Общая стоимость залогов должна всегда оставаться на уровне или выше 7,5 раз от общего долгового пула. Изменение величины долгового пула, которое увеличивается или уменьшается, распределяется между участниками пропорционально, и каждый раз система напрямую изменяет баланс долга участника.

Правда заключается в том, что система отслеживает долговой пул путем выпуска долговых долей (токена) участникам стейкинга при создании или сжигании sUSD. Процент долга участника составляет его баланс токенов, деленный на общий объем долговых долей.

Когда баланс долга уменьшается, а затем увеличивается коэффициент залога, стейкер может создавать новые синтетические активы, чтобы снизить коэффициент залога. Когда баланс долга увеличивается, а коэффициент залога уменьшается, стейкер может сжечь некоторые синтетики или пополнить залог для увеличения коэффициента залога. Если коэффициент залога становится слишком низким, а стейкеры не успевают действовать вовремя, система вынуждает ликвидировать залоги.

Поэтому баланс долга Алисы в $10,000 всегда колеблется. Предположим, что общий долговой пул стоит $20,000, когда стоимость синтетического актива sBTC (предположим, пул состоит из sBTC) повышается на $5 000, общая сумма долгового пула также увеличивается до $25,000. Поскольку у Алисы 50% долга, она покрывает половину нового долга, который составляет $2,500. Следовательно, новый долг Алисы после увеличения становится $12,500. У Алисы чистый убыток составляет -$2,500. В этот момент, если Алиса не добавит больше $SNX или не сожжет некоторые sUSD, коэффициент залога будет меньше требуемого коэффициента залога в 750%, но все еще меньше коэффициента ликвидации.

Разница между этим и традиционным казино заключается в разнице субъектов азартных игр: в традиционных казино все игроки играют на деньги других игроков, а казино получает комиссию. В рынке синтетики, напротив, стейкеры активов выступают в качестве контрагента по отношению к общей изменчивости всех синтетических активов, поэтому дилер выплачивает азартному любителю в случае общего роста рынка — это также все стейкеры.

Два основных причины, почему большинство протоколов синтетических активов следуют принципу чрезмерного залога:

- Залоги часто обладают высокой изменчивостью. Чрезмерный залог снижает риск недостаточного залога. Если стоимость залога снижается слишком сильно, система ликвидирует залог и продает его заранее до того, как будет достигнуто минимальное требование.

- Долговой пул часто обладает высокой изменчивостью. Даже если стоимость залоговых активов стабильна, существует риск того, что общий долговой пул вырастет слишком быстро и окажется недостаточно обеспеченным.

Трейдеры синтетиков

Как только у вас появляются синтетики, вы становитесь трейдером синтетиков. Стейкеры могут торговать синтетиками напрямую после создания.

Для тех, кто не хочет получать синтетики через стейкинг, что означает, что он/она не хочет нести риски долга, он/она может купить некоторые синтетики, используя $ETH или другие токены OTC. Некоторые синтетические активы имеют ликвидность во внешних AMM-пулах (например, sUSD/$USDC в Curve, sETH/$ETH в Uniswap и т. д.), которые можно приобрести напрямую.

Что может делать трейдер синтетиков?

- Торговля синтетическими активами для заработка спредов.

- Особенность 1: Снижение стоимости удержания позиции. Пользователи могут торговать sXAG (синтетическое золото) вместо реального золота, чтобыh ведет себя как базовый актив, отслеживая его цену с использованием данных оракулов, таких как Chainlink. Поскольку реальные золотые активы всегда стоят дороже своей цены: затраты на хранение, транспортировку и риск безопасности. Даже с платформой вам нужно пройти KYC и внести деньги на счет, чтобы подвергнуться волатильности золота.

- Функция 2: Нет проскальзывания при торговле синтетическими активами. Поскольку цена синтетического актива поступает от оракула, держатель синтов не беспокоится о ликвидности и проскальзывании при торговле.

- Функция 3: Транзакции синтов не между двумя игроками, а являются процессом отслеживания, сжигания, чеканки и отслеживания системы. Все цены поступают из внешних источников или от оракулов.

Получив некоторые фишки (sUSD), игрок оплачивает тот акцию, который хочет купить по хорошей цене, и система рассчитывает количество на основе реальной внешней цены акций (из оракула), и выдает игроку правильное количество акций/крипто-заметок (sBTC и т. д.). Когда игрок чувствует, что его акция достаточно возросла для закрытия позиции, он сожжет заметки и чеканит фишки назад. Система обновит общий баланс долга.

Пример: Алиса с 10 000 sUSD хочет купить все sETH. Сначала система сожжет 10 000 sUSD в кошельке Алисы ➡️ обновит общий баланс предложения sUSD (-10 000) ➡️ Оракул определяет курс $ETH (предположим, $1 000) ➡️ собирает комиссию ➡️ чеканит соответствующее количество новых sETH (около 10) на кошелек Алисы ➡️ обновляет общий баланс предложения sETH (+10).

- Хеджирование риска долга. (Только для стейкеров)

- Протокол Synthetix имеет специальный синтетический актив, который особенно отслеживает общий индекс пула долга, и держание этого актива позволяет хеджировать потери, понесенные стейкерами увеличением долга.

Kwenta, DEX для торговли Перпами и Синтами

Наконец, здесь мы подходим к Kwenta, децентрализованной бирже Ethereum для синтетики + обмена sUSD как залога на цепочке перповой биржи на сети уровня 2 Optimism.

Kwenta - это рынок (или фронтенд UI/UX) для всех синтетических обменов Synthetix. Каждый трейдер синтов выполняет обмен sUSD и других синтов (sBTC, sETH и т. д.) на контрактах Kwenta, в то время как каждый стейкер (чеканщик, должник или провайдер ликвидности) стейкает, погашает и управляет своей долевой задолженностью, взаимодействуя с контрактами Synthetix. Процесс обмена синтов подобен упомянутому выше примеру. Мы не будем углубляться здесь в детали. Давайте сосредоточимся на перпе Kwenta!

Как работает Перп Kwenta? В чем разница с централизованным перпом и популярным Перпом DEX GMX?

Основные выводы:

В Kwenta, тhe Synthetix долговой пул является контрагентом; Kwenta имеет механизм финансирования, которого нет у GMX; Kwenta использует постоянные конфигурации на основе sUSD, но GMX поддерживает множество криптовалют в качестве маржинальной поддержки.

Как Kwenta, так и GMX используют питание оракула, жестко связанное с индексной ценой, и сохраняют ценовое воздействие для Ливинга.

GMX ограничивает позиции приблизительно до 1:1 с залогом в пуле. Kwenta частично компенсирует риск от ценовой волатильности с помощью ставки финансирования и обеспечивает эффективное использование капитала.

Кроме того, Kwenta предоставляет функцию торговли постоянными, но только на Optimism L2. Его механизм, как GMX, использует пул в качестве контрагента для всех трейдеров. Но в отличие от GMX, использующего пул GLP (корзину активов), Kwenta напрямую использует тот же долговой пул от Synthetix. Поэтому мы сначала должны описать механизм Synthetix.

Мы можем рассматривать долговой пул Synthetix как пул фишек казино, о котором мы упоминали ранее. В то время как Synthetix больше похож на систему управления наличными в казино, Kwenta больше похожа на вестибюль казино, предоставляющий разные игры. Торговля на месте активами синтетики (или виртуальной игрой-симулятором рынка криптовалют) является одной из них, а постоянная торговля - другой игрой.

Стандартный постоянный продукт на централизованной бирже должен быть подобным примеру, который мы упомянули выше. Он имеет такие функции, как:

- Модель биржевого стакана.

- Маркетинговая цена определяется стоимостью постоянной торговли и приближается к индексной цене путем переноса финансового сбора. Но децентрализованный постоянный продукт может немного отличаться от стандартного постоянного продукта.

В обоих случаях Kwenta и GMX, в отличие от модели биржевого стакана, контрагенты всех позиций обращаются к активным пулам, а не к другому трейдеру. Это означает, что открытый интерес на длинной стороне может не соответствовать короткой стороне (в b>tradfi's модели стакана лонговая сторона должна равняться короткой стороне)/b>. В частности, Kwenta использует ту же ликвидность из долгового пула Synthetix, что означает, что все стейкеры несут риск, когда длинная и короткая стороны не сбалансированы.

Алиса открывает длинную позицию на 100х биткоина на Kwenta с 1$ sUSD в качестве залога (который она купила на otc), и ее открытый интерес составляет 100$ sUSD. Когда цена биткоина вырастает на 50%, ее позиция становится 150$ sUSD, что дает долговому пулу рост на 50$ sUSD.

Но если Боб также открывает противоположную позицию по отношению к 2х биткоинов на короткий перпендикуляр с 50$ sUSD в качестве залога в тот же момент, когда цена биткоина повышается на 50%, Боб будет ликвидирован и долговой пул останется прежним.

Тем временем маркетинговая цена Kwenta perp (стоимость постоянного продукта) подается прямо из оракулов, таких как Chainlink, что означает, что они автоматически равны индексной цене и не требует механизма финансового сбора.

Однако, даже если маркетинговая цена зафиксирована и никогда не будет расходиться, чистая позиция может быть существенноискажена.В случае крайнего рынка происходит. Если рынок слишком сильно длинный или короткий по отношению к активу, пул долга действует как контрагент к асимметрии чистой позиции. Для снижения волатильности пула долга к перпетууму Kwenta добавляется механизм финансового сбора (хотя это не обязательно). С финансовым сбором позиции на перегруженной стороне рынка будут оплачивать сборы, в то время как позиции на не перегруженной стороне будут получать финансирование.

Напротив, GMX не применяет механизм финансового сбора, потому что его пул GLP может полностью нести все риски, которые возникают из асимметрии чистой позиции. Пул GLP содержит максимальный открытый интерес для различных базовых активов. В GMX трейдеры в основном обеспечивают маржи для заимствования реальных базовых активов. Именно поэтому им нужно платить сбор за заимствование для держателей GLP.

С этой функцией GMX ограничивает позиции примерно в соотношении 1:1 с залогом в пуле.

Трейдеры GMX могут торговать только перпетуальные контракты, чьи базовые активы находятся в пуле GLP (в настоящее время только $BTC, $ETH, $UNI, и $LINK) и с максимальной емкостью, указанной здесь.

Разница между Perp Kwenta и другими

Другие детальные функции, которые поддерживает Kwenta:

- Изолированный маржинальный счет позволяет трейдерам индивидуально управлять своим риском и залогом, доступным для отдельных позиций/активов. В частности, счета с изолированной маржой поддерживают следующий тип ордеров по цене, чтобы предотвратить фронтраннинг-торговлю, которую давно испытывала Synthetix. Подробности по ссылке здесь.

- Счета с кросс-маржой позволяют пользователям торговать на любом рынке, внесенным на один счет маржи. В режиме кросс-маржи Kwenta поддерживает лимитные ордера, ордера на получение прибыли и стоп-лимитные ордера.

Снижение риска асимметрии + Повышение опыта торговли перп с обновлениями V2

Основной вывод: Улучшение ставки финансирования помогает снизить асимметрию чистой позиции. Чем более сбалансирована асимметрия рынка, тем выше пределы открытого интереса, которые имеет рынок.

21 декабря 2022 года Kwenta объявил о своем Перейти на "алфа-версию perp v2".

Ниже мы перечисляем некоторые основные обновления Kwenta perp v2.

- Смена оракулов с Chainlink на Пайт Нетворк, децентрализованный оракул на основе запросов, позволяющий пользователям быстро запрашивать цену при совершении сделки. (Chainlink будет выступать в роли резервного источника в случае расхождения цен)

- Снижение комиссий.

- Более частые обновления цен + уточнение стоимости.

- Улучшение ставок финансирования. Perps v2 позволяет плавный переход в финансовых ставках. Вместо мгновенного изменения при сдвиге, ставки финансирования в Perps v2 «дрейфуют» из одного направления в другое в зависимости от сдвига, замерзая при сбалансированном сдвиге. Эта модель означает, что трейдерам выгоднее собирать финансирование через продвинутые торговые стратегии и они меньше подвержены внезапным изменениям в финансировании.

- Чем более сбалансирован сдвиг рынка, тем выше пределы открытого интереса на рынке. Таким образом, рынок может поддержать грязный открытый интерес в несколько раз превышающий метод обеспечения, что поможет увеличить ликвидность для трейдеров.

- С улучшенным дизайном ставок финансирования Perps v2 подходит для активов с сильной направленной смещенностью в будущем.

- Но пока только для $ETH-sUSD перпетуальных контрактов.

Подытожим!

Перманентный своп (постоянный своп) - один из наиболее успешных инновационных продуктов в криптовалютной сфере, с момента начала торговли криптовалютами от местных "дегенератов" до гигантов Уолл-стрит. После популяризации вечного свопа и перп дексов после краха FTX, мы считаем, что необходимо и практически полезно для крипто-энтузиастов всех уровней ознакомиться с тем, как такой удивительный способ торговли может быть применен на блокчейне.

Kwenta, как масштабируемый и сложный DeFi-протокол, оптимизирующий более эффективный механизм вечного свопа с глубокой ликвидностью, может быть немного сложным для новичков. Теперь, прочитав эту статью, новички могут понять основные идеи того, как все эти элементы сочетаются вместе и работают. Это не только для изощренных трейдеров, но всегда дружелюбно к игрокам всех уровней, которым нужны некоторые подсказки от нас (подмигивает).

Самое большое инновационное решение, которое имело перманентный своп Kwenta в v1, - это общий пул долга как ликвидность + контрагент. За счет привлечения ликвидности Synthetix, Kwenta может реализовать предоставление более увлекательных казино-игр, таких как вечная торговля. Тем временем, самое большое улучшение вечного свопа Kwenta v2 - это применение метода балансировки смещения, которое улучшает максимальное ограничение открытых позиций, которое трудно достичь другим децентрализованным биржам, таким как GMX.

Надеемся, что вы найдете этот контент полезным и желаем вам веселого и отличного Рождества.🎄

Бонус! Несколько полезных подсказок по оценке перп-деков

Согласно нашему отчету об деривативном экосистеме, при оценке деривативного дека мы должны учитывать множество аспектов, таких как ликвидность, масштабируемость, комиссии, механизмы и т.д.

При рассмотрении использования деривативного дека на блокчейне следует учитывать следующие факты:

- На какой цепи был задеплоен дек?

- Какова ликвидность дека?

- Сколько криптовалют я могу торговать?

- Какие позиции я могу открывать? Какой максимальный кредитное плечо?

- Сколько он берет за торговлю? Каким образом взимается плата?

- На сколько быстро я могу торговать?

- Достаточно ли децентрализованно?

Мы верим, что вы сможете приблизительно оценить, насколько хорош протокол, найдя ответы на все эти вопросы.

Особая благодарность Уэйну, ВДК Полу, кванту Zebra и Айдану Лану

DeFi

Derivatives

Synthetix

Synthetics

Связанные Активы

Отказ от Ответственности

По вопросам и справкам

info@tokeninsight.com

Для исследований и редакций

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open