Криптовалютная децентрализованная биржа деривативов Отчет за 3 квартал 2022 года

В этом отчете мы надеемся разобраться и прояснить ситуацию на рынке деривативов децентрализованных бирж, особенно по продуктам постоянных контрактов, которые наиболее популярны среди пользователей Defi. Отчет постарается прояснить текущее состояние торговли постоянными контрактами на нескольких протоколах, включая dYdX, GMX, Perpetual Protocol, Kwenta и т. д., сопровождая это нашими исследованиями и результатами для более широких пользователей Defi и институций.

В этом отчете мы надеемся разобраться и прояснить ситуацию на рынке деривативов децентрализованных бирж, особенно по продуктам постоянных контрактов, которые наиболее популярны среди пользователей Defi. Отчет постарается прояснить текущее состояние торговли постоянными контрактами на нескольких протоколах, включая dYdX, GMX, Perpetual Protocol, Kwenta и т. д., сопровождая это нашими исследованиями и результатами для более широких пользователей Defi и институций.

TL,DR

- Торговля криптовалютными деривативами впервые началась в 2011 году, но новая глава официально началась после того, как BitMEX изобрел перманентный контракт. Рынок был взрывным в 2019 году и достиг пика объема торгов в 2021 году, когда начался бычий рынок.

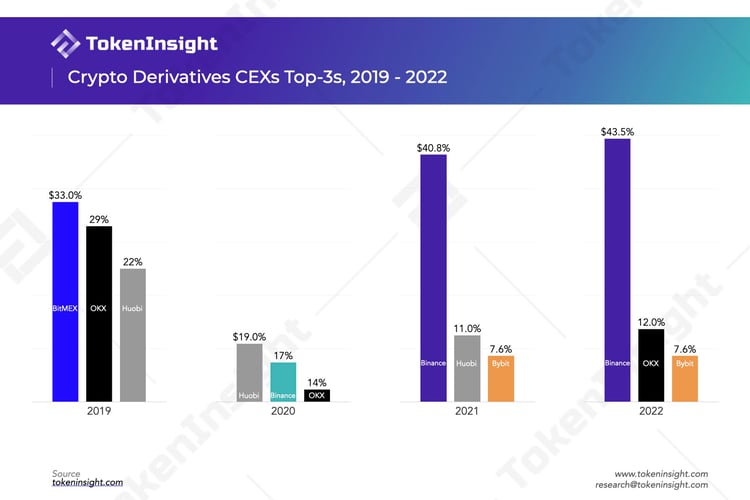

- Топ-3 деривативных бирж в 2019 году: BitMEX, OKX и Huobi; в 2020 году: Huobi, Binance и OKX; в 2021 году: Binance, Huobi и Bybit; в 2022 году: Binance, OKX и Bybit (изначально здесь было место для FTX).

- Децентрализованные деривативные биржи имеют очевидные преимущества по сравнению с традиционными централизованными деривативными биржами в отношении прозрачности активов, контроля пользовательских активов, стойкости к цензуре и конфиденциальности, а также возможности организации on-chain.

- Недостаточная ликвидность, высокие транзакционные издержки, низкая удобство использования продуктов и недостаточное оснащение функциями - основные проблемы, с которыми сталкиваются децентрализованные биржи.

- За последние 10 месяцев общий объем торгов децентрализованными деривативными биржами достиг $478 млрд. Хотя эта цифра примерно равна двум неделям объема торговли деривативами на Binance в текущей рыночной среде, эта цифра была почти нулевой в начале прошлого года.

- До третьего квартала 2022 года лидирующей децентрализованной биржей была dYdX, но имеются признаки, что после третьего квартала этот титул может перехватить GMX по объему торгов; dYdX иногда уступала GMX по доходам платформы, а GMX уже заняла первое место по общему объему ликвидности.

- Согласно текущему тренду развития рынка, размер рынка децентрализованных бирж ожидается увеличиться более чем в 10 раз в течение года.

- С точки зрения децентрализации, dYdX является наименее децентрализованной по сравнению с GMX, Perpetual и Dr ift. В то же время виртуально-AMM механизмы Perpetual и Drift менее приспособлены к текущему рынку, чем у двух других протоколов.

- С точки зрения структуры комиссий GMX и Perpetual имеют более обширные источники доходов, что способствует лучшему развитию протокола; а также их структуры комиссий лучше и способствуют пользователям. В отличие от них, dYdX оставляет все доходы платформы себе.

- dYdX, GMX и Perpetual имеют здравую токеномику, поощряющую пользователей участвовать в управлении протоколом и стейкинге токенов. Однако в плане эффекта dYdX и Perpetual будут немного уступать GMX, главным образом, потому что фактический доход пользователей после участия ниже.

- Следующее развитие децентрализованных деривативных бирж включает в себя в основном предоставление большего количества торговых механизмов и продуктов, борьбу за долю рынка, запуск новых цепей и реализацию полной децентрализации (особенно в случае dYdX) и др.

- Основной механизм большинства новых участников по-прежнему использует механизм, установленный текущим лидирующим проектом, а именно ордерный стакан, мульти-активный ликвидностный пул и механизм vAMM.

Введение

FTX подала заявку на банкротство из-за растраты пользовательских средств, что привело к невозможности восстановления около 8 миллиардов пользовательских средств. Произошедший инцидент, затронувший миллионы пользователей, значительно повлиял на всю криптоиндустрию. Из-за этого события весь криптовалютный рынок постепенно нарастает беспокойство о безопасности пользовательских средств. Впоследствии все больше и больше пользователей централизованных бирж выводят свои средства. В то же время, с целью повышения доверия пользователей и прозрачности, некоторые биржи опубликовали свои Доклады о резерве или аудиты, и раскрыли адреса кошельков.

Хотя такие меры могут в определенной степени снять тревогу с рынка, рынок все еще по-прежнему отправляет плохой сигнал. Вследствие FTX, другие централизованные биржи также испытали так называемый кризис ликвидности, и были приостановлены выводы и даже слухи о банкротстве. Например, вице-президент биржи AAX объявил о своем уходе, и выводы с биржи AAX были приостановлены с 13 ноября. С тех пор, как на 29-е года, выводы не возобновились. Японская биржа Bitfront объявила, что прекращает свою деятельность. Genesis наняла консультантов по реструктуризации, по слухам, для проведения процедур по банкротству. BlockFi также подала заявление на реорганизацию банкротства 28-го числа.

Говорят, что "джентльмен никогда не останется под опасной стеной.". Пока есть другие варианты. Многие пользователи выберут перевести свои средства в безопасное место.

Что касается самого трейдинга, когда DeFi еще не был развит, пользователи не имели выбора, кроме как использовать централизованную биржу. После DeFi Summer децентрализованные биржи развились быстро и были быстро приняты пользователями, потому что они решили проблему ликвидности "длинного хвоста" токенов. В то же время, ликвидность некоторых основных токенов не уступает централизованным биржам. Поэтому, децентра

Централизованные биржи сделок стали выбором многих пользователей, и пользователям больше не нужно вносить средства в централизованные учреждения, а они могут хранить их в своих кошельках для завершения сделок.

Жидкость сделок по текущим ценам слегка легче разрешается, чем это делается для деривативов, и AMM (Автоматизированный рыночный мейкер) плохо работает в сделках с деривативами. Попытка использования vAMM также потерпела неудачу, потому что активы в пуле сильно находились в неравновесии, когда рыночная цена односторонне двигалась, и рыночная цена не могла привязаться к индексной цене.

С того времени, как начался торг по деривативам криптовалют в 2019 году, общий объем рынка продолжает расти, и на это поле выходит больше компаний. Децентрализованный мир также видел большое количество протоколов, сосредоточенных на сделках с деривативами, начиная с прошлого года. Как продукт с сильной потребностью пользователей, все еще существует большой разрыв между децентрализованными сделками с деривативами и централизованными продуктами. Но, возможно, именно здесь скрывается возможность. Децентрализованные сделки с деривативами еще не появились как продукт, аналогичный Uniswap, и все больше и больше протоколов постоянно присоединяются.

В этом отчете мы надеемся разобраться и прояснить ситуацию на децентрализованных биржах деривативов, особенно среди продуктов постоянного контракта, которые наиболее популярны среди пользователей DeFi. Отчет постарается разъяснить текущее состояние торговли децентрализованными постоянными контрактами из нескольких протоколов, включая dYdX, GMX, Perpetual Protocol, Kwenta и др., рассчитанный на более широких пользователей DeFi и институтов в паре с нашими исследованиями и выводами.

Краткая история развития бирж деривативов криптовалют

Первая платформа торговли деривативами на Bitcoin ICBIT родилась в 2011 году и предоставляла торговлю Фьючерсами на основе Bitcoin. Позднее биржи, такие как Huobi и OKEx, также имитировали подобные продукты. Тогда рынок торговли деривативами находился еще в зародыше и имел небольшой объем.

BitMEX была и остается ключевой биржей, которая действительно развивала торговлю деривативами Bitcoin (криптовалютами). Основанная в 2014 году, BitMEX изначально предлагала только торговлю Фьючерсами на Bitcoin. В 2016 году BitMEX изобрела Постоянные Свопы, которые являются типом Фьючерсного контракта без даты истечения. Обе стороны платят финансовый сбор для сведения разницы между ценой Фьючерсов и ценой индекса по максимуму.

В конце 2017 года пресловутые традиционные финансовые институты CBOE и CME также начали предлагать торговлю деривативами цифровых валют, и они стали первыми соблюдающими нормативы биржами деривативов цифровых валют.

После 2019 года торговля криптовалютными деривативами начала стремительно расти. В этом году торговля деривативами криптовалют начала эксплодировать.Торговый рынок es был в основном занят BitMEX, Huobi DM и OKEX.

Лето DeFi, начавшееся в 2020 году, подогрело интерес к Ethereum, сделав $ETH популярным активом наряду с Bitcoin, и огромная волатильность позволила увеличить объем торгов на рынке дериватов.

В августе 2020 года Binance выпустила два контрактных продукта, "USDT-Margined" и "Coin-Margined". "Coin-Margined" относится к обратным контрактам, что означает, что залог и расчет осуществляются в цифровой валюте; в то время как контракт "USDT-Margined" - это продукт, использующий фиатные/стейблкоины в качестве залоговых активов и расчетов, более похожий на традиционную финансовую индустрию.

В апреле 2021 года dYdX Layer2 был официально запущен, позволяя торговать перманентными контрактами на децентрализованной платформе. В августе того же года фонд dYdX выпустил $DYDX в качестве стимула для платформы, и объем транзакций впоследствии увеличился.

В сентябре 2021 года GMX официально выпустила свой продукт на Arbitrum, поддерживающий вовлечение клиентов в сделки на местных и перманентных контрактов некоторых валют, а также участие в маркетмейкинге путем выпуска $GLP. Версия продукта для Avalanche была официально выпущена в январе 2022 года.

Основанная в мае 2019 года, FTX достигла своего пика через два года, привлекая более 1 миллиона пользователей. Но в ноябре 2022 года из-за злоупотребления средств пользователей и больших потерь FTX подала заявление о банкротстве по Главе 11.

Почему на криптовалютном рынке нужны деривативы?

Управление рисками

Спрос на деривативы на криптовалютном рынке аналогичен спросу на деривативы на традиционных финансовых рынках, и самая важная причина - хеджирование рисков. Например, для майнеров количество Bitcoin, которое они получат в будущем, практически определено, и затраты на майнинг предсказуемы, но цена Bitcoin непредсказуема. Чтобы исключить эту неопределенность, майнеры могут использовать сделки на биткоин деривативами для фиксации будущей цены, гарантируя при этом свои доходы.

Существует также несколько других подобных стратегий торговли, таких как для токенов, пользующихся спросом в короткие сроки, таких как участие в IEO на биржах или участие в голосовании узлов общественной цепи, требуется большое количество валют. Эти монеты могут испытывать огромные колебания цен до и после события. Используя сделки деривативами, можно в некоторой степени уменьшить риски, вызванные этими колебаниями, и управлять своим риском.

Спекуляция

Торговля криптовалютами отличается от традиционной финансовой индустрии. СКрипто поддерживает торговлю 24 часа в сутки 7 дней в неделю и имеет большую волатильность, что также делает этот рынок райским местом для спекулянтов. Гибкость самой торговли деривативами привлекает большое количество спекулянтов, которые заходят сюда, чтобы заработать или потерять деньги.

Добавьте кредитное плечо, чтобы увеличить доход

Кредитное плечо в торговле криптовалютными деривативами обычно высокое. На рынке есть максимальное кредитное плечо 500x, и многие пользователи используют кредитное плечо 100x для торговли. Когда рынок волатилен, более высокое кредитное плечо может принести больше потенциальных выгод (конечно, это также повлечет за собой больший риск). И когда рынок бездействует, кредитное плечо также может искусственно создать волатильность путем увеличения плеча.

Использование высокого кредитного плеча на рынке криптовалюты - это обычное явление, поэтому средняя продолжительность жизни пользователя контракта не большая.

Анализ исторических данных

Мы подводим итоги торговых данных по истории криптовалютных деривативов. Как уже упоминалось, рынок деривативов официально стартовал после 2019 года и достиг пика во время бычьего ралли в 2021 году.

Что касается квартального объема торговли, объем торговли в первом квартале 2019 года составил всего $264 млрд, в первом квартале 2020 года он увеличился почти в 8 раз, а к 2021 году объем торговли достиг впечатляющих $16,590 млрд, что в 62,8 раза больше, чем в первом квартале 2019 года.

Если вас интересуют предыдущие отчеты о деривативах, вы можете перейти по ссылке ниже, чтобы их посмотреть:

Ежегодный обзор криптовалютной торговли TokenInsight 2021 года

В 2021 году объем торговли деривативами во втором квартале достиг пика и начал снижаться. В четвертом квартале того же года объем торговли составил всего около половины от объема во втором квартале. С завершением Бычьего рынка в четвертом квартале прошлого года последующий объем торговли продолжал уменьшаться. Однако из-за краха Terra в этом году, 3AC, банкротства FTX и других событий, хотя цены и продолжали падать, насильственные колебания также привели к снижению объема торговли, но не сильно уменьшили его.

Историческая тенденция общего объема открытых позиций на рынке также приблизительно такова же, как и[^]

Объем тренда. Несмотря на последнее снижение плеча на рынке, текущий уровень объема сведения позиций все равно составляет примерно 7 раз больше, чем в тот же период 2019 года.

Что касается доли рынка, мы выбрали три лучших рынка деривативов на централизованных биржах за последние четыре года, и их доли рынка показаны на графике ниже.

До 2020 года BitMEX всегда занимала самую большую долю рынка, потому что местом рождения перманентного свапа был BitMEX. После 2020 года централизованные деривативные биржи начали процветать, и степень концентрации рынка уменьшилась по сравнению с ранее. В то время Huobi заняла первое место, затем последовали Binance, OKX (на тот момент он назывался OKEx), эти три также были известны как "Большая тройка" в то время. После 2021 года Binance начала опережать другие биржи и твердо удерживала первое место на рынке. Кроме того, с объявлением о выходе Huobi с китайского мейнленда, хотя она оставалась на втором месте, разрыв между Huobi и Binance уже стал очень большим.

OKX показала хорошие результаты в этом году. Несмотря на воздействие политики материкового Китая, OKX начала расширяться на зарубежные рынки в 2022 году. В то же время, после инцидента с FTX по злоупотреблению средствами пользователей, реакция была быстрой, и уже скоро был объявлен адрес кошелька биржи и Merkel Tree proof of assets, которое пользователи могут проверить. Он стал вторым по доле рынка деривативов.

Протокол торговли децентрализованными перманентными контрактами

То, что действительно отмечает начало торговли децентрализованными деривативами, должно произойти после того, как Layer2 официально начнет работу. Два основных представительских проекта - dYdX и GMX. Конечно, мы в основном обсуждаем торговые продукты типа перманентного контракта. Опционы, синтетические активы и другие категории пока не обсуждаются.

После выпуска $DYDX dYdX в августе 2021 года объем торговли на его платформе также значительно вырос. 1 августа кумулятивный объем торговли dYdX составил $3,4 млрд, а через 4 месяца, к концу года, кумулятивный объем торговли достиг $322,6 млрд, увеличившись почти в x95 раз.

Средний ежедневный объем торговли GMX в последние два месяца составлял около $250 млн. По сравнению с централизованной биржей это число почти в два раза меньше объема торговли биржи BitMEX.

Вышеуказанные данные о сделках с децентрализованными перманентными контрактами были почти нулевыми в начале прошлого года. Согласно данным, собранным TokenInsight, мы обнаружили все больше децентрализованных протоколов передачи.

Мы углубляемся в эту область, и в будущем мы увидим больше. Конечно, у нас также есть причины верить, что в будущем доля рынка децентрализованных деривативов увеличится, как это произошло с децентрализованными криптовалютными биржами.

Почему нам нужны децентрализованные биржи деривативов?

Преимущества децентрализации

Децентрализованные протоколы обычно обеспечивают большую прозрачность

Все данные о транзакциях на DEX являются открытыми, и любой может проверить каждую транзакцию в истории блокчейна. Пользователи могут получать ценные инсайты через анализ данных on-chain, такие как отслеживание активности китов, выявление рэт-трейдинга и мойнилов и т. д. В CEX каждая транзакция и активы в резерве не разглашаются, как в черном ящике. Пользователям нужно полностью доверять CEX, что также дает CEX множество возможностей для злоупотреблений.

Децентрализованные протоколы позволяют пользователям всегда контролировать свои активы

Часто трейдеры должны доверять CEX хранение своих активов на платформе, и они будут отвечать за управление средствами пользователей. Пользователям нужно доверять, что платформа не злоупотребит их активами и что не возникнет централизованных проблем, таких как банковский кризис, который мог бы подорвать целостность их активов. DEX, с другой стороны, требуют, чтобы пользователи подключились к своим криптовалютным кошелькам и имели контроль над своими средствами (Самоконтроль), прежде чем они смогут ими пользоваться.

Децентрализованные протоколы улучшают устойчивость к цензуре и конфиденциальность

Поскольку экономическое и политическое влияние криптовалют возрастает, государственное регулирование становится все более строгим. Поскольку CEX существуют как отдельное юридическое лицо по своей природе, они более подвержены законам и регуляциям стран, в которых они действуют, таким как KYC (Знай своего клиента) и AML (Противодействие отмыванию денег), и пользователям часто требуется загружать личную информацию, документы и т. д. при регистрации. Пользователям из США, торгующим на CEX с действующей лицензией, даже требуется ежегодно сообщать об уплате налогов в США, так же как это делается для торговли акциями. DEX, с другой стороны, могут рассматриваться как протоколы, состоящие из кодов, а не юридических лиц. Поэтому DEX по своей природе устойчивы к цензуре и не требуют верификации KYC для пользователей.

Взаимосовместимость он-чейн

Из-за безразрешительного характера DEX продуктов многие продукты DEX можно рассматривать не только как автономные продукты, но также их можно интегрировать другими DeFi-продуктами и обеспечивать базовую ликвидность. Это ставит DEX в слой ликвидности между L1/L2 и прикладным слоем.

и может сыграть Lego-подобную роль в экосистеме DeFi в будущем, обладая высокой степенью ончейн-композабельности и интероперабельности.

Доходный агрегатор

В июле 2022 года Umami Finance запустила USDC Vault в партнёрстве с GMX и TracerDAO. Механизм заключается в том, что 50% депозитов пользователей в $USDC будут конвертированы в $GLP, а остальные 50% будут использованы для хеджирования $GLP-экспозиции в TracerDAO. В четвертом квартале того же года Umami Finance запустит GLP Vault.

Тем временем, на 23 ноября 2022 года Umami привлекло торговый объём в $160,000,000 на GMX через программу рефералов GMX (т.е. новые пользователи получают 10% снижение комиссии при использовании реферальных кодов "umami"), заработав $18,000 в виде возмещений для добавления в свой казначейский фонд.

DeCommas

DeCommas представляет собой кросс-чейн слой автоматизации DeFi. Он разработал стратегию GLP дельта-нейтральности, где 50% депозитов в USDC от пользователей будут конвертированы в $GLP; другие 50% будут защищены на Aave. Из Aave хранилище займет $BTC и $ETH, а затем продаст обе криптоактивы за USDC, создавая короткую позицию на криптоактивы. Это позволит защитить портфель от влияния рыночной волатильности на рисковые активы. Ожидается, что стратегия будет выпущена в первом квартале 2023 года.

Пользователи могут депонировать $GLP в $GLP ферме, и платформа позволяет автоматическую реинвестицию, в то время как официальная платформа GMX требует чтобы пользователи сами реинвестировали и оплачивали комиссии за газ. Решение Yield Yak позволит пользователям получать более высокую годовую процентную ставку, чем стейкинг на платформе GMX, при условии, что $GLP будет конвертирован в $fsGLP на Yield Yak.

Кредитование

Vesta Finance - это протокол кредитования DeFi, построенный на Arbitrum. Через GMX Vault и GLP Vault пользователи могут депонировать $GMX или $GLP чтобы получить стейблкоин платформы, $VST.

Страхование/Защита

Держатели $GMX могут приобрести на Nexus Mutual, что означает, что в случае сбоя контракта, экономических атак (включая сбой Oracle и т. д.) и атак управления пользователи могут получить эквивалент потерянных средств в ETH до суммы обеспечения.

С какими проблемами сталкиваются децентрализованные деривативные биржи?

Меньшая ликвидность по сравнению с централизованными биржами

Централизованные биржи обычно предлагают услуги по созданию рынка в качестве контрагента, чтобы предоставить пользователям большую ликвидность для покупки и продажи криптовалюты, а не только полагаться на собственные торговые потребности пользователя, обеспечивая тем самым более высокую ликвидность. Многие продукты DEX ограничены ликвидностью LP и объемом торговли, и, следовательно, имеют гораздо меньшие пулы ликвидности, что может привести к более высоким потерям от скольжения и временных потерь для участников.

Более высокие транзакционные издержки

Пользователям приходится платить относительно низкие торговые сборы на централизованные биржи. Например, BitMEX устанавливает комиссию за получение ордера в размере 0,075% и отрицательную комиссию за создание ордера в размере -0,010%, что означает, что пользователи могут даже получить вознаграждение от платформы. DEX, с другой стороны, обычно взимают более высокие торговые сборы и, в силу их децентрализованной природы, должны нести дополнительные издержки обработки on-chain, но эти издержки могут быть ничтожными на уровне 2, например, Arbitrum.

Более крутая кривая обучения и более высокий барьер для входа

Централизованные биржи предоставляют более удобный пользовательский опыт, аналогичный традиционному инвестору, покупающему и продавающему голубчики. DEX, с другой стороны, требуют, чтобы пользователи узнали новые правила торговли из-за инноваций продукта, что неизбежно приводит к более крутой кривой обучения и более высокому барьеру для входа пользователей.

Меньше функций продукта

На данный момент децентрализованная биржа деривативов все еще находится на ранней стадии развития, и функции продукта в основном представляют собой бессрочные контракты и сделки по месту. В отличие от этого, централизованные биржи, после нескольких лет развития, теперь имеют более разнообразные функции деривативов для удовлетворения потребностей разнообразных пользователей, такие как будущие контракты на монеты, стратегии сетки и т. д. Более того, торговые пары, доступные на DEX, намного меньше, чем на CEX, например, Binance поддерживает сотни пар, в то время как dYdX и GMX поддерживают всего 38 и 8 пар соответственно.

Ключевые участники сегодня

В этом разделе мы сосредоточимся на четырех ключевых участниках среди децентрализованных деривативных бирж, GMX, dYdX, Perpetual Protocol и Drift. Сначала мы кратко представим каждый проект с общей точки зрения, надеясь дать читателям краткий обзор проекта. Затем мы предоставим глубокий анализ этих протоколов, включая механизм проекта, структуру и распределение комиссий, экономику токенов и безопасность. Мы сравним вышеупомянутые аспекты проектов, чтобы читатели могли более всесторонне понять текущую ситуацию на децентрализованном рынке деривативов.

Введение

GMX

GMX - это децентрализованная постоянная биржа, созданная анонимной командой. GMX запустила на Arbitrum 1 сентября 2021 года и начала работать на Avalanche 5 января 2022 года. В настоящее время GMX поддерживает торговлю местными свопами и постоянными контрактами с плечом до 50x. Поддерживаемые ордера включают рыночные ордера, лимитные ордера и триггер-ордера (ордера на фиксацию прибыли/остановки убытков).

Основной механизм GMX - это пул ликвидности GLP, включающий корзину активов. GLP существует как контрагент для трейдеров в сделках и предоставляет ликвидность для всех сделок на платформе. Более того, GMX использует динамический механизм ценообразования для исполнения сделок без скольжения, передавая цены через динамический агрегатор, предоставленный Chainlink.

У GMX есть два внутренних токена. Один из них - $GMX. $GMX - это утилитарный и управляющий токен GMX. Обладатели $GMX могут участвовать в голосовании по управлению и стейкировать токены для получения вознаграждения. Другой токен - $GLP. $GLP - это токен ликвидности GMX. Владельцы $GLP, известные как LP, могут получать определенный процент торговых сборов платформы в качестве вознаграждения за предоставление ликвидности.

dYdX

dYdX - это децентрализованный протокол торговли деривативами, развернутый на сети Ethereum в качестве layer2 rollup и работающий на ZK StarkEx, основанный Антонио Жулиано в августе 2017 года. Основная команда dYdX состоит из программных инженеров из известных криптовалютных компаний, таких как Coinbase.

dYdX принимает механизм стакана ордеров, знакомый для традиционных рыночных сделок, чтобы исполнять сделки, предоставляя трейдерам широкий спектр ордеров и достаточную ликвидность во время сделок. На данный момент торговые продукты dYdX в основном являются постоянными контрактами. dYdX поддерживает торговлю постоянными контрактами с плечом до 20x и установку допустимости скольжения.

Помимо хорошо известного механизма торговли по стакану ордеров, dYdX выбирает механизм масштабируемости от компании решений Layer2, Starkware, чтобы увеличить свои торговые возможности.

Увеличение пропускной способности

и снижение газовых и транзакционных комиссий. Однако механизм ордер-бука dYdX и зависимость от внешнего торгового dvigгина увеличивают централизацию dYdX. Согласно опубликованному плану развития v4 dYdX планирует перейти от Starkware к собственной Cosmos-based appchain, dYdX Chain, для создания полностью децентрализованной биржи деривативов.

$ DYDX - это собственный токен управления dYdX. Кроме голосования за управление, держатели $ DYDX могут получать скидки на торговые сборы в зависимости от размера своих позиций удерживания. Более того, держатели $ DYDX могут стейкать свои токены в пуле безопасности, чтобы получать награды.

Бессрочный протокол

Бессрочный протокол (ранее известный как Strike) - это децентрализованный протокол торговли деривативами, основанный Енвеном Фэнгом и Шао-Канг Ли. Бессрочный протокол был изначально запущен на Gnosis Chain (ранее xDai) в декабре 2020 года. Его версия v2, Кюри, была запущена на Arbitrum в ноябре 2021 года.

Основными продуктами Бессрочного протокола являются бессрочные контракты. В настоящее время Бессрочный протокол поддерживает рыночные ордера, лимитированные ордера и стоп-ордера. Он поддерживает торговлю бессрочными контрактами с кредитным плечом до 10 и настройками терпимости к проскальзыванию.

Бессрочный протокол использует торговую модель виртуального AMM (vAMM) в качестве своего основного механизма торговли. Хотя vAMM также использует ту же постоянную функцию, что и модель AMM, в отличие от традиционной модели AMM, vAMM действует только как инструмент открытия цены, не имея реальной ликвидности и контрагентов во время сделки. Тем не менее, v1 vAMM может столкнуться с проблемой неравновесия длинных и коротк...RP это управление. Держатели $PERP могут участвовать в голосовании по управлению или ставить токены для получения вознаграждения.

Drift

Протокол Drift - это децентрализованный протокол для торговли деривативами, основанный Дэвидом Лу и Синди Лео. Основная команда, стоящая за Drift, - Drift Labs.

Drift v1 был запущен на Solana в ноябре 2021 года. В настоящее время Drift v2 доступен на своем закрытом mainnet и, возможно, скоро будет доступен публично. В настоящее время Drift поддерживает торговлю на местах, торговлю перманентными контрактами с плечом до 10x, кредитование и пассивное обеспечение ликвидности. Типы ордеров, поддерживаемые Drift, включают маркетинговые ордера, лимитные ордера и продвинутые условные ордера (например, стоп-лимит ордера).

Drift аналогичен упомянутому выше Протоколу Вечных. Он также использует модель vAMM в качестве его основного механизма. Основное различие заключается в том, что ликвидность модели vAMM Drift динамически изменчива, поэтому она может обеспечивать более глубокую ликвидность вокруг цены для решения проблемы проскальзывания. В то же время Drift v1 объединен с механизмом стакана ордеров, который позволяет пользователям подавать лимитные ордера против vAMM. Drift v2 является обновленной версией v1. По сравнению с версией v1, v2 добавляет механизм аукциона ликвидности Just-In-Time (JIT) и пассивные пулы ликвидности, чтобы стимулировать рыночных мейкеров обеспечивать большую ликвидность для торговли.

В настоящее время у Протокола Drift нет собственного собственного токена.

Механизм

Одной из ключевых проблем, которые нужно решить в децентрализованной торговле деривативами, является ликвидность. В этом основном механизме dYdX, GMX, Протокол Вечных и Drift реализовали его несколькими абсолютно разными способами.

Традиционная модель dYdX привлекает маркетмейкеров для предоставления ликвидности, но уровень децентрализации ниже, чем у GMX.

dYdX более склонен к традиционным централизованным биржам, используя метод стакана ордеров как основной механизм. Торгующие стороны друг другу, и сам протокол лишь предоставляет функции платформы. Однако явно недостаточно полагаться на обычных пользователей для обеспечения ликвидности. Поэтому dYdx с момента запуска назначает несколько институциональных маркетмейкеров для обеспечения ликвидности. DYdX также резервирует определенный процент $DYDX в качестве стимула для этих назначенных маркет мейкеров.

Amazon Web Services (AWS). Следует отметить, что dYdX не является строго децентрализованной деривативной биржей, поскольку ее ордербук и торговый сопоставительный движок все еще централизованы. Однако dYdX активно разрабатывает v4, ожидаемую к запуску во втором квартале 2023 года, которая будет включать в себя полностью децентрализованный ордербук и сопоставительный движок, обеспечивающие чрезвычайно высокую пропускную способность.

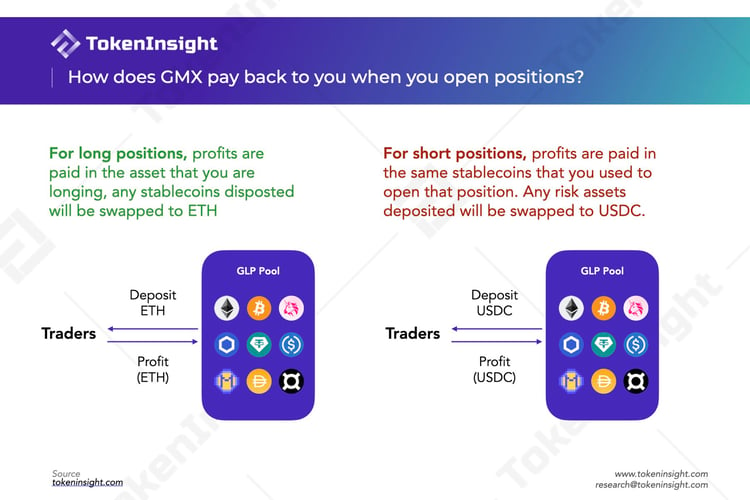

Amazon Web Services (AWS). Следует отметить, что dYdX не является строго децентрализованной деривативной биржей, поскольку ее ордербук и торговый сопоставительный движок все еще централизованы. Однако dYdX активно разрабатывает v4, ожидаемую к запуску во втором квартале 2023 года, которая будет включать в себя полностью децентрализованный ордербук и сопоставительный движок, обеспечивающие чрезвычайно высокую пропускную способность.Вместо использования модели ордербука dYdX, GMX разработал механизм GLP. Ликвидный пул GLP обеспечивает ликвидность для торговли и состоит из различных активов, включая wBTC, wETH, стейблкоины и т. д. По этому механизму платформа делит своих пользователей на две категории: трейдеров и поставщиков ликвидности.

Что касается трейдеров, чтобы совершить кредитную сделку, им необходимо сначала внести залог в ликвидный пул GLP. Согласно правилам биржи, залог для шортов и лонгов различается.

Например, если трейдер долгий в ETH, это можно описать как трейдера "аренда" ETH из ликвидного пула GLP, в то время как при шорте ETH он "арендует" стейблкоины по отношению к ETH из ликвидного пула GLP, что соответствует двум различным залогам. Активы в пуле фактически не выдаются в кредит. Когда длинная позиция закрывается, в случае прибыли трейдеру выплачивается длинный актив (в данном случае ETH) из ликвидного пула GLP в качестве прибыли, а в случае убытков начально внесенный актив удерживается и помещается в ликвидный пул GLP, то есть токен прибыли и убытка соответствует токену залогу. Поэтому ликвидным пулом GLP является партнер трейдера.

Что касается лиqуи

У поставщиков ликвидности могут быть созданы/сжжены $GLP, путем депонирования/снятия определенного актива в бассейн $GLP, с взиманием комиссии как за создание, так и за сжигание. У каждого типа актива в пуле есть соответствующий целевой вес, который корректируется в зависимости от рыночных условий. Если текущий вес актива превышает целевой вес, то за депонирование этого актива взимается более высокая комиссия, и в качестве стимула, комиссия за снятие актива будет уменьшена, и наоборот. Пулы $GLP оцениваются оракулом, предоставленным Chainlink, который базируется на некоторых централизованных биржах, таких как Binance и Bitfinex. Это делает $GLP чрезвычайно капиталоемким. Сделки могут быть проведены без проскальзывания, поскольку GMX в реальном времени извлекает цены с CEXs, давая трейдерам лучшее исполнение, и поставщики ликвидности защищены от неизбежных потерь, поскольку LP $GLP не обязаны нести расходы на обнаружение цен. Perpetual и Drift стремятся исправить слабые стороны AMM, но пока результаты остаются ниже ожиданий. Механизм AMM, предложенный Uniswap, использует постоянную функцию x*y=k для осуществления обменов токенов, но этот механизм не подходит для торговли деривативами и страдает от высокого проскальзывания и неизбежной потери. Для преодоления ограничений AMM Perpetual Protocol предложил виртуальный AMM (vAMM). Хотя он реализован, используя ту же формулу, фактического хранилища активов (k) нет. Токены в конечном итоге хранятся в хранилище через клиринг-хаус, и vAMM используется только для обнаружения цены. Поскольку ликвидность не должна быть предоставлена поставщиками ликвидности, а обеспечивается самими трейдерами, не происходит неизбежной потери. В сочетании с тем, что значение k устанавливается вручную оператором в соответствии с рыночными условиями, vAMM достигает управления проскальзыванием в определенной степени. Однако vAMM v1 не подходит для экстремально волатильных рынков, т.к. основывается на фонде страхования, когда открытый интерес сильно смещен, и трейдеры все еще сталкиваются с высоким проскальзыванием. Для решения этих проблем vAMM v2 объединен с Uniswap v3 в качестве уровня исполнения, что вводит поставщиков ликвидности, позволяющих каждой сделке происходить напрямую между трейдером и рыночным мейкером через пул ликвидности, уменьшая вовлеченность фонда страхования на распределенных рынках и повышая надежность протокола. Для борьбы с проскальзыванием Uniswap v3 позволяет поставщикам ликвидности предоставлять ликвидность в заданном диапазоне, а каждая позиция затем агрегируется в пуле, чтобы большие сделки были разбиты на несколько позиций, тем самым уменьшая проскальзывание. Однако новая проблема заключается в том, что провайдеры ликвидностиУ vAMM v2 нет убытков только в начальном состоянии (когда цена не отклонилась), что является очень невыгодным для них и делает vAMM v2 малопривлекательным для LP. Команда Perpetual Protocol в настоящее время обеспечивает ликвидность на рынке сама, чтобы поддержать торговлю.Drift изначально тоже сосредоточился на модели vAMM - так же, как и Perpetual. Основываясь на модели Perpetual Protocol v1, Drift вводит динамические значения k для реализации динамического AMM (DAMM). Введя динамический k, ребалансировка ликвидности позволяет создавать более глубокую ликвидность вокруг текущих цен. Глубина ликвидности не выйдет из под контроля, по мере того как цена удаляется все дальше и дальше от начального уровня цены перманентного контракта, обеспечивая достаточную ликвидность при любых рыночных условиях. Кроме того, Drift интегрирован с ордербуком, позволяя пользователям размещать лимитные ордера.

Но была ли проблема статического k полностью решена?

Не совсем. Хотя позицию на Drift можно закрыть напрямую, не достигая конечной цены, его ставка финансирования серьезно отклонилась от ставки финансирования перманентного контракта на CEX, потому что проблема смещения рынка действительно не была решена. Например, когда цены на LUNA резко падают, Drift нуждается в большом количестве коротких позиций, чтобы сохранить точность цен, что означает, что длинные платят чрезвычайно высокие ставки финансирования для этого. В целом, модель vAMM затрудняет для таких DEX отражать реальные рыночные цены. Этот провал привел Drift к решению прекратить v1 и сосредоточиться на втором поколении.

Биржа использует модель ценообразования Maker-Taker для определения комиссий за сделки. В зависимости от объема, торгуемого за предыдущие 30 дней, Maker оплачивает 0-2bps, в то время как Taker оплачивает 2-5bps. Стоит отметить, что комиссия за транзакцию не взимается, если объем транзакций за последние 30 дней составляет менее 100 000 долларов. Это сделано для стимулирования индивидуальных инвесторов к участию в сделках, и сбор будет происходить только за заполненные заказы. Кроме того, в зависимости от количества токенов DYDX и $stkDYDX, удерживаемых пользователями, также предусмотрены скидки до 50% на комиссии за транзакции. В отличие от других протоколов, все собранные сборы принадлежат Фонду dYdX и не распределяются среди владельцев токенов.

По сравнению с dYdX, у GMX больше источников комиссий за транзакции. Существуют две основные части: одна - это комиссии, взимаемые при эмиссии/сжигании $GLP. Как уже упоминалось, в зависимости от текущего веса взимаются комиссии от 0 до 80bps; другая часть идет от маржинальной торговли, где комиссия за транзакцию составляет 0,1% от общей позиции. Одновременно во время маржинальной торговли в пул GLP взимается "комиссия за аренду". Формула расчета: Взятые взаймы активы / Общие активы в GLP * 0,01%, взимается каждый час. 70% сборов, взимаемых платформой, распределяются среди владельцев $GLP, а оставшиеся 30% - среди держателей $GMX.

Механизм оплаты за работу Perpetual и Drift также изменился из-за обновления модели. На каждую транзакцию в Perpetual Protocol v2 взимается комиссия в размере 0,1%. По сравнению с v1, v2 расширил источники дохода от комиссий: если в v1 доход от комиссий получался только со стороны публичного рынка, то в v2 в это также включены частные рынки, а также рехипотекация (Средства в фонде страхования могут использоваться в низкорисковых про токолах с целью увеличения дохода по сделкам). Существует 2 сценария для распределения комиссий: если баланс страхования меньше порогового значения, то 20% сборов вкладываются в страховой фонд, а 80% распределяется среди поставщиков ликвидности (Market Makers); если баланс страховки больше порогового значения, то сборы, попадающие в страховой фонд, равномерно распределяются между сокровищницей DAO и держателями $vePREP.

Поскольку часть ликвидности Drift поступает из биржи заявок, её структура комиссий более похожа на dYdX, также основанную на объеме торгов за последние 30 дней. Takers оплачивают 5-10bps, и, что отличает Drift от dYdX, Makers оплачивают фиксированные 2bps. Кроме того, 90% комиссий за транзакции, взимаемых DAMM, распределяются между поставщиками ликвидности в соответствии с предоставленной ими долей.

В заключение, dYdX и Drift очень похожи в терминологии

С точки зрения структуры оплаты, в общей сложности Drift немного дороже, чем dYdX. По сравнению с этими двумя DEX, GMX и Perpetual имеют более обширные источники оплаты. Кроме того, dYdX не распределяет доход среди держателей токенов или поставщиков ликвидности. Несмотря на то, что держатели токенов могут получить скидки на транзакции, с этой точки зрения он будет немного уступать другим трем протоколам в части стимулирования пользователей.

Токеномика

GMX, dYdX и Perpetual имеют свои собственные токены управления, за исключением Drift, и держатели токенов могут также получать вознаграждение за стейкинг токенов. Существуют различия в конкретном распределении вознаграждений.

100% доходов GMX распределяются между держателями $GMX и $GLP. Общее вознаграждение для держателей $GMX составляет 30% от комиссии за транзакцию (в форме ETH или AVAX) плюс токены $esGMX и баллы множителя, полученные от стейкинга. Токены $esGMX также могут быть заново поставлены под проценты, как и $GMX, чтобы получить те же преимущества, или обменяны на обычные токены $GMX после однолетнего периода блокировки. Держатели $GMX/$esGMX также могут получать баллы множителя с годовой процентной ставкой 100%, которые также могут быть заново поставлены, нацеленные на стимулирование держателя продолжать стейкинг $GMX. И как только пользователь снимает стейкнутые $GMX, соответствующая часть баллов множителя будет сожжена. Аналогично держатели $GLP зарабатывают 70% комиссии за транзакцию (в форме ETH или AVAX) плюс $GMX, полученные от стейкинга. Следует отметить, что цена $GLP положительно коррелирует с ценой актива в пуле GLP, и поставщики ликвидности косвенно получают выгоду от потенциального роста стоимости активов.

Аналогично GMX, держатели $DYDX на dYdX могут стейкать токены в Модуле безопасности для создания $stkDYDX. $stkDYDX имеет те же права на предложение и голосование, что и $DYDX в части управления. Модуль безопасности в основном используется для стимулирования держателей грамотно управлять протоколом и одновременно действовать в качестве менеджера рисков в системе. Как стимул, 2,5% начального запаса $DYDX выделяется пользователям, которые стейкают $DYDX на основе комиссий, полученных от транзакций пользователей и процента открытых позиций. Кроме того, 7,5% и 25% изначального запаса токенов также используется для вознаграждения поставщиков ликвидностей и торговых вознаграждений для стимулирования их участия в торговых операциях на dYdX.

Токены $PREP также доступны для управления и стейкинга на протоколе Perpetual. Держатели $PREP могут стейкать их в стейкинг-пуле на фиксированный срок, чтобы получить $vePREP. Риск заключается в том, что при исчерпании страхового фонда в экстремальных рыночных условиях стейкированные токены будут проданы через протокол; в качестве компенсации стейкеры могут получать недельные вознаграждения (распределение комиссий).

Невозможно не увидеть

Все три протокола поощряют держателей токенов участвовать в управлении протоколом и стейкинге, однако эффект сильно различается: GMX представляет $esGMX и множительные очки, чтобы поощрить держателей продолжать делегировать, что положительно сказывается на развитии токенов и протоколов; dYdX выделяет начальные токены для стимулирования пользователей, но сопутствующая проблема заключается в том, что некоторые трейдеры будут активно торговать за день до выделения токенов (каждые 28 дней), чтобы увеличить объём транзакций и, таким образом, получить больше наград в виде токенов, что приводит к колебаниям цен на токены; хотя держатели $vePREP также могут быть вознаграждены, награда составляет всего лишь 10% от комиссии за транзакцию и имеет свои условия, поэтому это не способствует стимулированию делегатов.Безопасность

Как уже упоминалось, трейдеры должны депонировать соответствующий залог перед торговлей на GMX. GMX использует частичную ликвидацию, где цена ликвидации рассчитывается как цена, при которой (залог - убытки - комиссия за заем) меньше 1% от размера позиции. Если цена токена пересекает эту точку, происходит ликвидация, после чего позиция автоматически закрывается. Поскольку трейдеры могут выбрать максимум 50-кратное плечо, чем выше плечо, тем выше цена ликвидации. С увеличением затрат на заем, цена ликвидации будет постепенно увеличиваться, требуя от пользователей отслеживать цену ликвидации, чтобы избежать ликвидации.

Помимо механизма ликвидации, GMX также имеет меры безопасности от атакующих платформу. Атака началась в сентябре 2022 года: атакующий сначала открыл позицию на GMX, затем манипулировал ценой AVAX на FTX и в конце концов выиграл, закрыв позицию на GMX. Атака привела к потере ликвидного провайдера около $570,000. В ответ на этот инцидент GMX защитил биржу от дальнейших манипуляций, ограничив короткие и длинные позиции по AVAX/USD, что делает стоимость манипуляции выше потенциального дохода. Кроме того, GMX запустил программу вознаграждения за нахождение уязвимостей в октябре. Вознаграждения распределяются в зависимости от серьезности и последствий уязвимости для защиты смарт-контрактов и приложений от проблем, таких как кража средств, манипуляции ценами и кража средств управления.

В отличие от GMX, dYdX принимает решение о ликвидации на основе стоимости счета и требований к маржинальной позиции: когда стоимость счета меньше требований по гарантии поддержания, счет будет ликвидирован с использованием различных формул в зависимости от позиции. Прибыль и убытки, возникшие в результате ликвидации, попадут в страховой фонд, и если страховой фонд исчерпан, применяется механизм дериватизации в качестве последнего средства защиты системы: подводный актУчетные записи компенсируются за счет снижения позиций высокодоходных и высокозадолженных счетов, тем самым обеспечивая стабильность системы.

Механизм ликвидации Perpetual аналогичен механизму dYdX в том смысле, что коэффициент маржи вычисляется путем деления стоимости залога на номинальную стоимость. Только если коэффициент больше 6.25%, то можно избежать ликвидации. Если ликвидация происходит, максимальный процент ликвидации разнится в зависимости от коэффициента маржи: если коэффициент маржи находится между 6.25% и 3.125%, ликвидируется 50% позиции трейдера, тогда как если коэффициент маржи меньше 3.125%, ликвидируется 100% позиции.

Кроме того, страховые фонды Perpetual также используются для защиты постоянного рынка. Когда постоянный рынок сильно искажен, страховые фонды будут использованы для ежедневной выплаты высоких ставок финансирования. Если страховой фонд исчерпан, вызывается смарт-контракт, который эмитирует новые PERP и последующим продает их за залог в хранилище для защиты платежеспособности системы.

Drift также рассчитывает коэффициент маржи, и позиция будет годной для ликвидации ликвидаторами тогда, когда коэффициент поддержания счета упадет ниже минимальной коэффициента маржи. Более того, «Health» также рассчитывается на Drift по формуле log(max(0, коэффициент маржи - коэффициент поддержания) + 1). Показатель Health на странице пользователя помогает визуализировать насколько близок пользователь к зоне ликвидации. При Health равным 0 пользователь может быть ликвидирован, и позиции будут ликвидированы по ценам маржевого движка.

В целом, dYdX, Perpetual и Drift все используют маржу для определения необходимости ликвидации. Помимо ликвидации, GMX и Perpetual также имеют связанные меры безопасности от атак или рыночных условий. Хотя у dYdX также есть аналогичный модуль безопасности для работы с банкротством протокола или другими проблемами, после 28 ноября он перестал быть эффективным.

Данные о производительности

В этом разделе мы сравниваем рыночную производительность нескольких децентрализованных бирж за последний период, включая объем рынка, открытый интерес, доход, активных пользователей и другие показатели, чтобы понять нынешнее состояние децентрализованных деривативных бирж.

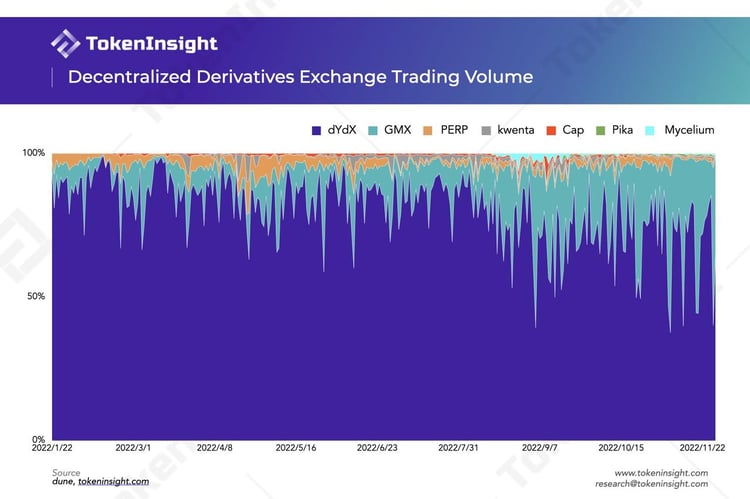

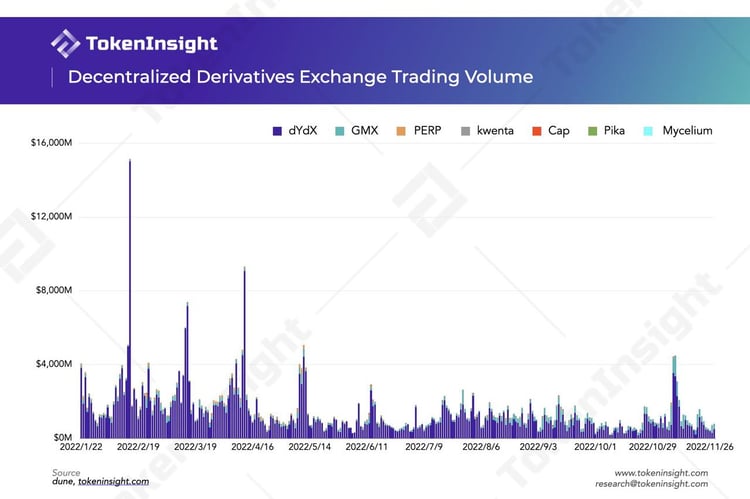

Объем рынка децентрализованных деривативов

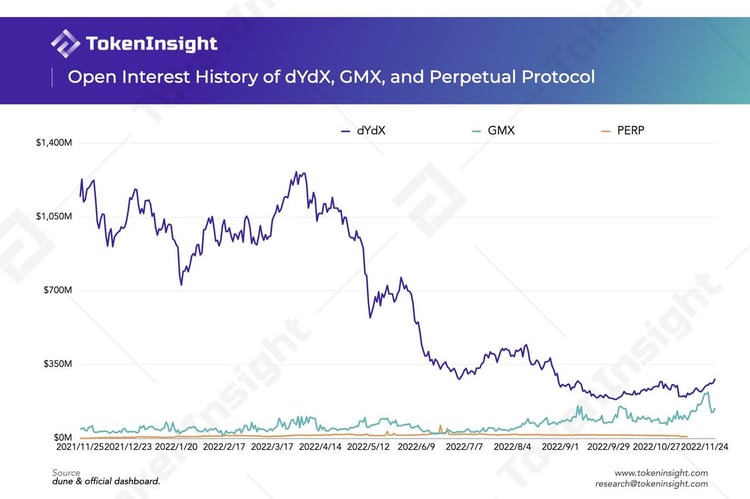

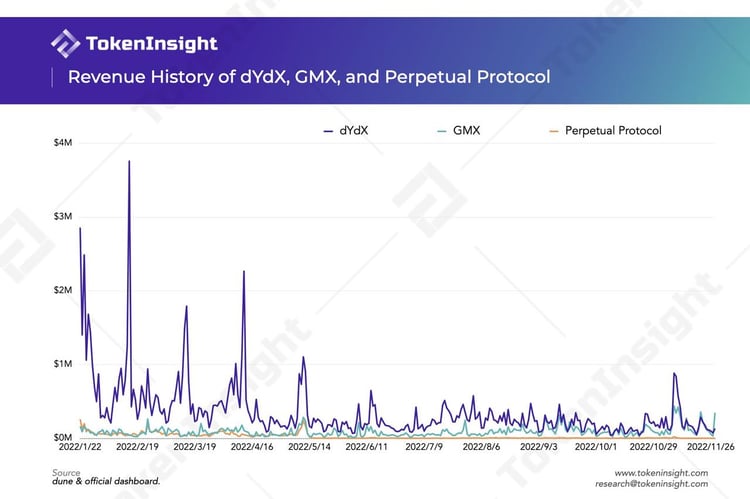

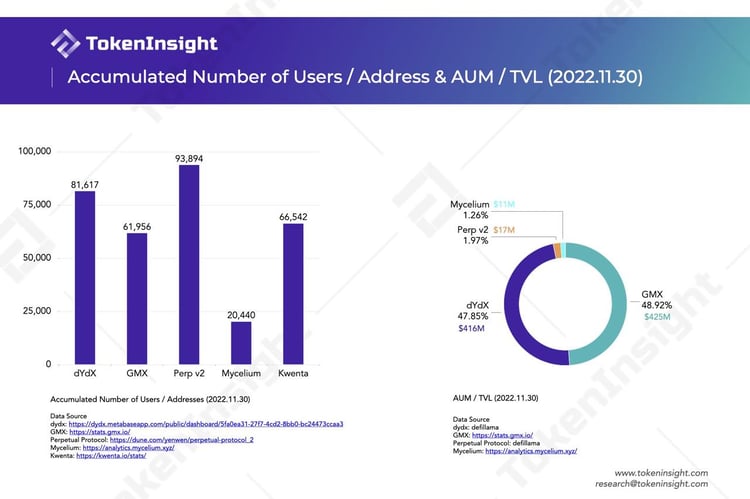

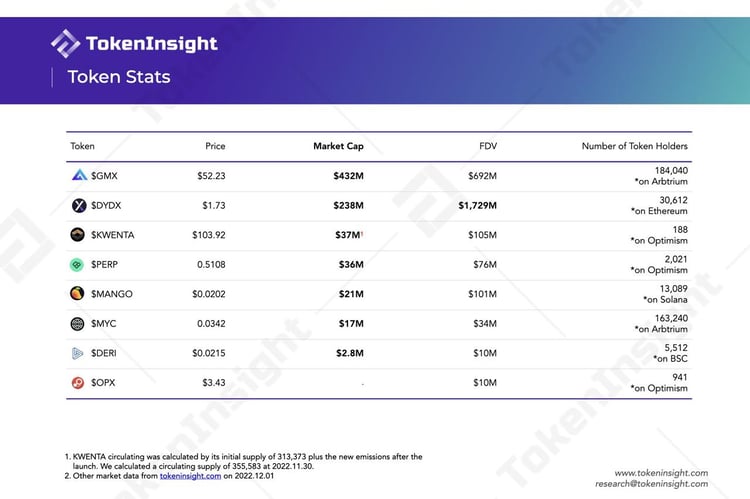

Что касается доли рыночного объема торгов, у dYdX есть абсолютное преимущество перед другими, особенно в начале этого года, до широкого распространения GMX. В целом, она удерживает более 70% рыночной доли. Высокий GMX как "возрастающая звезда", инновационные механизмы, значительные реальные доходы (награды в ETH) и расширение собственной пользовательской базы Layer2 все способствовали развитию GMX. С третьего квартала этого года доля рынка GMX значительно выросла, и в некоторые периоды она даже может получить более половины рыночной доли. Оставшиеся протоколы занимают лишь небольшую часть общего объема и на данном этапе менее конкурентоспособны. Тенденция объема торгов различных бирж в 2022 году в основном одинаковая, dYdX находился в доминирующем положении на ранних этапах, и его максимальный объем торгов за 24 часа даже превысил 15 млрд долларов. Со второго квартала общий объем торгов уменьшился из-за событий, таких как медвежий рынок и Terra. Инцидент с FTX в начале ноября привел к тому, что большое количество трейдеров вышло из централизованных бирж и перешло на децентрализованные биржи деривативов. В результате объем торгов достиг пика в этот период, а затем вернулся на более низкий уровень. До третьего квартала 2022 года dYdX имел самый высокий открытый интерес, значительно превосходил других двух, а затем опустился до 190 миллионов долларов, всего около 15% от пика. Конечно, это не из-за dYdX самого по себе, а из-за воздействия рыночной среды. С начала этого года из-за общего перехода рынка в медвежий и смешанный с различными бурей, высокий плечо и рост кредитной задолженности на рынке взлета в прошлом году постепенно вынудил к разрушению в этом году. Что касается GMX, его OI постоянно рос и даже был тенденция превзойти dYdX в один момент. Одним из ключевых катализаторов, конечно, является то, что многие пользователи начали переходить на децентрализованные протоколы. Увеличение размера активов GLP в GMX также позволило его платформе поддерживать большую ликвидность и предоставлять пользователям больше возможностей для торговли. И приток большего количества пользователей и торговое поведение привлекут еще больше пользователей в GMX, чтобы предоставлять ликвидность и зарабатывать вознаграждения. Напротив, PREP показал средние результаты и относительно слаб в конкурентоспособности. Подобно объему торгов, доходы dYdX в первой половине этого года также значительно превысили доходы других двух децентрализованных бирж. Причиной может быть то, что объем торгов на dYdX намного выше, чем на этих двух. Несмотря на более низкие комиссии за транзакции и определенные скидки, подавляющее преимущество в объеме торгов все равно приносит значительные доходы dYdX. С другой стороны, как уже упоминалось, dYdX не распределяет доходы между обладателями токенов, и весь доход идет в его Фонд. Другие биржи распределяют всю или часть комиссий среди обладателей токенов или предоставителей ликвидности. Даже GMX временами обогнал dYdX в ноябре этого года, и ожидается, что доходы GMX будут продолжать расти. Сравнивая накопленное количество пользователей различных бирж на 30 ноября 2022 года, мы видим, что у Perp v 2 самое высокое количество пользователей - 93 894. Эти данные взяты из Панели управления Dune, созданной Yenwen (Основатель Протокола бесконечных). Самое большое количество пользователей с низким объемом торгов и TVL находится в некотором отклонении. Помимо Perp v2, у dYdX самое большое накопленное количество пользователей из всех других протоколов. Mycelium в настоящее время занимает низкое положение по объему пользователей после изменения названия с Tracer DAO. По объему TVL GMX имеет наибольший размер активов GLP и немного превысил dYdX. Но эти два протокола в основном занимают половину рынка каждый. В таблице выше представлены данные о торговле токенами некоторых децентрализованных производных протоколов. По капитализации рынка $GMX является самым высоким, за ним следует $DYDX. Следует отметить, что капитализация рынка $GMX почти вдвое превышает капитализацию рынка $DYDX. Рыночная капитализация $KWENTA также составляет до $37 млн, но $KWENTA была выпущена недавно. На данный момент в обращении находятся только начальные эмиссии и небольшое количество выпусков за первые несколько недель. Как новый токен, $KWENTA имеет наименьшее количество держателей, всего менее 200 адресов. По полностью размытой оценке ($)DYDX оказалась самой высокой.в, в основном потому, что большое количество $DYDX еще не было разблокировано. $DYDX, изначально выделенный для команд, инвесторов, сотрудников и т. д., будет разблокирован в следующем году в феврале, что приведет к значительному увеличению оборота $DYDX. TokenInsight обновил план разблокировки $DYDX. Щелкните по ссылке, чтобы просмотреть. Этот раздел призван предоставить краткое сравнение путей развития каждой биржи на основе их дорожных карт и связанной информации. Через это сравнение мы надеемся предоставить читателям дополнительное понимание будущих тенденций на треке децентрализованных бирж производных. Обеспечение более разнообразных торговых механизмов и продуктов для завоевания доли рынка Согласно обсуждению плана развития GMX DAO на 2022 год в форуме, GMX продолжит развитие платформы в основном в трех аспектах: улучшение надежности и интерфейса платформы, поддержка синтетических токенов и развертывание X4 и новых цепочек. С точки зрения приоритетов развития, хотя само развертывание новой цепочки займет всего лишь месяц, по словам команды GMX, реальной проблемой, с которой сталкивается развитие новой цепочки, являются конкретные аспекты, такие как ликвидность и мониторинг on-chain. Тем временем команда также опасается того, что развитие новой цепочки может привести к тому, что GMX отстанет от других участников, постоянно улучшающих свои продукты. Поэтому синтетический рынок торговли, который относительно менее сложен для развития, получит приоритет перед X4 и новой цепочкой, и эта решающая позиция означает, что завоевание большей доли рынка все еще остается основной целью GMX на данный момент. C4 предназначен для привлечения большего количества трейдеров деривативов, предлагая более гибкий и разнообразный торговый механизм. В этой новой версии будет предложен настраиваемый AMM, который дает создателям пула и проектам полный контроль над функциями его пула. Это означает, что при создании пула создатель может указать любое пользовательское поведение, которое он хотел бы видеть при добавлении ликвидности, удалении ликвидности, покупке и продаже. Кроме того, C4 предлагает создание PvP AMM, который ставит трейдеров друг против друга, позволяя при этом ликвидным провайдерам участвовать. Это означает, что белый список больше не существует и все виды активов могут быть торгованы. Теоретически эту модель торговли поддерживает неограниченную ликвидность торговли. Кроме того, согласно заявлению команды GMX в форуме в мае этого года, по времени, выполнение как PvP AMM и X4, вероятно, будут запущены каждый примерно за 3 месяца, а проект в настоящее время значительно отстает от графика. Развертывание новых цепей для воплощения идеи полной децентрализации Команда dYdX в настоящее время работает над выпуском v4 и недавно завершила вторую фазу v4, развертывание внутренней тестовой сети. Согласно новостям ранее в этом году, запуск v4 dYdX должен был состояться к концу 2022 года, в то время как по последним обнародованным данным развития полный v4 dYdX будет запущен к 2023 году Q2 после завершения третьей фазы разработки передовых функций, четвертой фазы запуска публичной тестовой сети и пятой фазы запуска основной сети. С акцентом на построение DAO и улучшение производительности платформы, dYdX стремится осуществить идею построения полностью децентрализованной торговой платформы с v4. В то время как текущая версия v3 все еще зависит от централизованной системы для стакана ордеров и движка сопоставления, v4 внесет полностью децентрализованный офчейн стакан ордеров и движок сопоставления, что, надеемся, увеличит пропускную способность на несколько порядков. Кроме того, торговые продукты, такие как сделки по месту, которые ранее были сняты с версии ETH Layer 1, планируется вернуть на торговую платформу с версией v4. С выпуском v4 командa разработки платформы, dYdX Trading Inc., также передаст операции сообществу и больше не будет получать доход от комиссий за сделки. В настоящее время сообщество планирует создать Operations subDAO для поддержки плавного перехода операционной структуры платформы. Кроме того, dYdX разработает собственную автономную блокчейн-сеть в экосистеме Cosmos и расширит на нее dYdX v4. Новая цепь будет построена на основе Cosmos SDK и протокола консенсуса Proof-of-Stake Tendermint. Отвечая на вопрос о конкуренции среди децентрализованных деривативных бирж в будущем от TokenInsight, Нейтан Ча, Старший Маркетинговый Специалист dYdX, ответил. "Мы считаем, что в долгосрочной перспективе в руках нескольких игроков будет концентрация в деривативах, как и видим в настоящее время на рынках DeFi Spot, свопов или депозитов с Uniswap, MarkerDAO и AAVE, которыми мы восхищаемся. Поэтому создание мощного инструмента DeFi с удобным UX ключевое и, пока это принадлежит сообществу и его пользователям, концентрация остается относительно незначительной проблемой". "Альянс деривативных бирж" Что касается ра

Развитие планов, Perpetual Protocol и Drift Protocol не показывают особо ясных амбиций в развитии. Perpetual Protocol в настоящее время сосредоточен на увеличении видов залогов, поддерживаемых платформой, и завершении распределения сборов USDC, но проект также замедляет развитие, учитывая ожидаемое время завершения на своем плане развития. Протокол Drift недавно запустил v2, который направлен на достижение большей ликвидности и улучшение профиля залогов платформы. Особенно следует отметить, что Perpetual Protocol, Drift Protocol и GMX недавно объявили партнерство с платформой аналитики данных о блокчейне Nansen для создания панели инструментов, которая позволит трейдерам отслеживать данные торговых платформ в реальном времени. Через это партнерство альянс деривативных бирж надеется возродить уверенность трейдеров во время зимы, вызванной инцидентом с FTX, подчеркнув основные концепции индустрии DeFi, а именно прозрачность, неизменяемость и децентрализацию, и призывая другие децентрализованные биржи присоединиться к партнерству. Когда ему был задан вопрос о проблемах, которые нужно решить для ускорения развития децентрализованной торговли деривативами, Берт Рок, руководитель маркетинга в Kwenta, ответил. "Во-первых, давайте признаем, с каким новым концептом мы имеем дело, когда говорим о децентрализованной торговле деривативами. Еще в 2016-2017 годах у нас были некоторые базовые синтетические активы в качестве доказательства концепции, но решение масштабирования уровня 2, которое мы используем для создания полностью децентрализованной AMM на Ethereum, младше 2 лет. Я считаю, что замечательно, что мы уже говорим о производительности, комиссиях и действительно пытаемся предложить конкурентоспособный продукт, но мы все еще говорим о чем-то, что довольно молодо и требует множества разработок со всех сторон. Сказав это, я думаю, что у нас есть отличное понимание того, какие проблемы нужно решить. Во-первых, нам нужны оракулы с низкой задержкой на уровне L2 и более быстрое исполнение на L2. Некоторые биржи сделали уступки в децентрализации или безопасности ради производительности, но для настоящего DEX'а нужно, чтобы мы могли получать цены и отправлять ордера за секунды, а то и миллисекунды, не позволяя себе пренебрегать базовыми принципами. С точки зрения пользовательского интерфейса, нам также нужно начать оптимизировать процесс торговли, не жертвуя слишком много безопасности. Если вы когда-нибудь пытались торговать перпами с аппаратным кошельком, это кошмар подписывать каждую транзакцию. Идеально было бы, чтобы пользователи должны были подписать транзакции только один раз за сессию, так же, как вы входите на CEX один раз и затем торгуете по вашему усмотрению.> Наконец, проблема включения в торговлю через расчетный счет или другие традиционные институты по-прежнему остается огромной проблемой, и, к сожалению, я не уверен, что мы можем просто решить ее, создавая Unternehmen.rt контракты или веб-приложения. Нам все еще необходима сущность, которая будет работать с регуляторами, чтобы помочь привлечь пользователей, и нам нужно образование и налаживание связей для того, чтобы научить людей пользоваться доступными инструментами." Очевидно, что основной проблемой, с которой сталкиваются децентрализованные деривативные биржи, по-прежнему является проблема недостаточной ликвидности. Основные участники совпадающим образом выбрали некоторые похожие решения, такие как улучшение пользовательского опыта и расширение матрицы продуктов для увеличения удобства использования, чтобы привлечь больше трейдеров и, таким образом, захватить большую долю рынка. Как GMX, так и dYdX выбрали строить свою собственную цепь, чтобы дальше развивать экосистему платформы. Владение автономным блокчейном, кажется, является общим трендом в развитии децентрализованных деривативных бирж. Однако полное развертывание новой цепи сложно и затратно по времени. С учетом быстро меняющегося рынка, как заявлено в комментарии команды GMX, более важно привлечь больше трейдеров в кратчайшие сроки. Доверие трейдеров основано на прозрачности, неизменяемости и децентрализации платформы, и упомянутый выше альянс также поддерживает важность внедрения основной концепции для уверенности рынка. С этой точки зрения, кажется, что dYdX, которая обязуется полной децентрализации, достигнет более впечатляющих результатов. Помимо четырех упомянутых ранее платформ, на децентрализованном треке торговли деривативами есть несколько новых игроков. В этом разделе кратко представлены несколько протоколов торговли деривативами, которые включают торговлю постоянными контрактами и пытаются исследовать потенциал роста этих новых участников, предоставляя читателям новую перспективу на этот трек. Mycelium Mycelium - это децентрализованный протокол деривативов, ранее известный как Tracer DAO. Он развернут на сетях Arbitrum и Rinkeby. Mycelium в основном поддерживает торговлю постоянными контрактами, предлагая до 50-кратного плеча. Первый продукт, запущенный Mycelium, был Perpetual Pool. Его основной механизм заключается в использовании двух пулов (Long Pool и Short Pool) и коэффициента балансировки для реализации "без разрывов" торговли постоянными контрактами. В Perpetual Pool открытие позиции означает выпуск активов, где пользователь может выпустить 1L-ETH/USD (Long) или 1S-ETH/USD (Short) либо в длинный, либо в короткий пул, обеспечивая $USDC. Напротив, закрытие позиции означает сжигание активов. Разница между ценой актива на момент выпуска и сжигания равна убыткам или прибыли пользователя. Соотношение активов в длинном пуле к короткому пулу отражает выбор пользователя направления движения будущей цены. Например, если в длинном пуле больше активов, это означает прогноз роста цены.Значит, что в долг средоточено больше людей и создано больше активов в долговом пуле, и наоборот. С другой стороны, скорость перебалансировки, схожая с ставкой финансирования в механизме vAMM Протокола Бесконечного Протокола, используется для сохранения баланса между двумя пулами (приведение соотношения долг/короткий к 1:1). В общем, Перманентный Пул схож с механизмом vAMM Протокола Бесконечного Протокола, с определенной функцией поиска цены и скоростью перебалансировки, схожей со ставкой финансирования, для выравнивания соотношения долг/короткий. Самое большое различие заключается в том, что у Перманентного Пула есть настоящая ликвидность. Поменяв свое название на Mycelium, Mycelium запустил новый продукт в августе 2022 года, Перманентные Свопы, которые имеют схожий механизм с GMX. Вводится пул ликвидности MLP (как пул GLP GMX) как контрагент для трейдеров и предоставляет ликвидность для сделок. В отношении торговых сборов, Mycelium взимает 9 базисных пунктов за открытие и закрытие позиции, и, аналогично GMX, трейдеры платят Ставку за Кредитование в размере 0,5 базисных пункта в час для пула MLP. 70% сбора с торгов распределяется провайдеру ликвидности MLP, а 25% — в Фонд Mycelium. $MYC – это утилитарный и управляющий токен протокола Mycelium. Помимо голосования в управлении, держатели $MYC могут стейкать свои токены для получения стейк-наград. Протокол Deri Протокол Deri – это децентрализованный кросс-чейн протокол торговли деривативами, развернутый на Ethereum (в настоящее время неактивен), сети BNB, Arbitrum, Polygon и HECO (в настоящее время неактивен). Теперь обновлен до версии v3. Сейчас платформа предлагает перманентные фьючерсы, перманентные опции и Power Perpetual, что позволяет пользователям торговать индексом цен на активы и защищаться от временных потерь. Самой важной особенностью соглашен DPMM механизм объединяет торговую логику как для бесконечных фьючерсов, так и для бесконечных опционов, и позволяет обрабатывать любые деривативы на основе сборов за обслуживание за счет единого пула ликвидности. V3 также внедряет внешний пул ликвидности через Vault. Протокол развертывает хранилище для каждого пользователя для управления внесенным капиталом (ликвидностью LP или маржей трейдера). Хранилище будет сохранять часть резерва ликвидности для расчетов и сборов, а оставшийся пользовательский актив будет направлен во внешний пул ликвидности для получения дополнительных вознаграждений LP. Deri в настоящее время размещает хранилище внешне на Venus на цепочке BNB. $DERI является базовым способом доступа к протоколу Deri и может использоваться для управления платформой, стейкинга и расчетов. Кроме того, Deri предусмотрел функцию "Привилегия" для $DERI, которая позволяет получить более благоприятные условия для торговли путем стейкинга выше средних пропусков. Дальнейшие подробности этой функции пока не были раскрыты. OPX Finance OPX Finance (OPX) - это децентрализованная биржа наличной и бесконечной торговли, развернутая на Optimism. Это форк GMX. Теперь он поддерживает своп и ограниченные ордера для торговли наличными, маржу в 30 раз длиной и короткой для торговли бесконечными фьючерсами. Платформа также планирует внедрить торговлю межцепочечными и синтетическими активами в 1 квартале 2023 года. Кроме того, OPX предлагает O-Prediction, развлекательный продукт, предлагающий вознаграждения за предсказание цены. Платформа была основана Фондом DarkCrypto, который имеет обширный опыт в разработке проектов, а также множество общественных контроверсий. Что касается распределения сборов, 60% до 70% пойдет на вознаграждения для поставщиков ликвидности, остальное будет распределено на вознаграждения за управление, выкуп и сжигание токенов, развитие платформы и Фонд DarkCrypto. $OPX - это базовый токен управления платформой OPX, а также дефляционный токен. Максимальный объем зависит от общего объема средств, привлеченных в Пресейлах. SynFutures SynFutures в настоящее время является крупнейшим децентрализованным протоколом торговли деривативами с синтетическими активами на Polygon. Основные члены команды-основатели SynFutures, большинство из которых приходят из традиционных финансовых учреждений и других блокчейн-компаний, таких как Bitmain, Matrixport, Credit Suisse и Nomura Securities, имеют обширный опыт в управлении деривативами. Протокол SynFutures v1 развернут на Polygon, BSC Сеть синтетических фьючерсов SynFutures является децентрализованной торговой платформой, работающей на Ethereum, Binance Smart Chain и сети Arbitrum. Она в основном поддерживает торговлю криптовалютными фьючерсами. Пользователи могут свободно торговать всеми типами активов на платформе, включая местные, межцепочные и любые другие активы с ценовым кормом посредством оракула (например, Золото). SynFutures v1 использует Синтетического AMM (sAMM: Synthetic Automated Market Maker) в качестве основного механизма торговли. В традиционном AMM поставщик ликвидности должен предложить оба актива торговой пары для балансировки соотношения активов. Синтетический AMM, с другой стороны, позволяет поставщику ликвидности предложить только один актив, в то время как другой актив может автоматически синтезироваться смарт-контрактом. Например, по умолчанию 1 $USDC = $1. Если текущая стоимость одной унции золота составляет 1800 $USDC, пользователь может напрямую предоставить 3600 $USDC, половина которых остается в виде $USDC, а другая половина из 1800 $USDC будет использована для синтеза 1 унции золота (автоматически созданного смарт-контрактом). Для дальнейшего улучшения версии v1 и оптимизации пользовательского опыта SynFutures планирует запустить v2. По сравнению с v1, v2 добавляет перманентные фьючерсы, DAO фьючерсы и NFT фьючерсы для обогащения ассортимента продуктов. Тем временем v2 улучшает модель sAMM и вводит новые методы предоставления ликвидности, такие как создание рыночного ордера, для оптимизации опыта поставщика ликвидности. В настоящее время SynFutures v2 находится на стадии закрытого альфа-тестирования и поддерживает только сеть Polygon. Официальный запуск состоится после завершения тестирования. SynFutures пока не выпустил свой токен. Информация, связанная с его токеном, пока не разглашается. Firefly Firefly - это децентрализованный протокол торговли деривативами, основанный на механизме биржевого стакана. Firefly базируется на экосистеме Polkadot. Это первая биржа деривативов в экосистеме Polkadot. Firefly будет развернут на сети Moonbeam, приняв решение о использовании решения второго уровня Rollup для увеличения пропускной способности торговли. Firefly в настоящее время находится на стадии ограниченного запуска, открытого для определенной части сообщества. Согласно раскрытию команды, биржа Firefly должна выйти на публику на Moonbeam в декабре 2022 года. Команда Firefly пока не раскрыла подробности о продукте и механизмах торговли Firefly. Известно, что Firefly будет использовать оракул Chainlink для подачи данных о ценах

Исторический объем открытого интереса

История доходов от dYdX, GMX и Perpetual Protocol

Сравнение накопленного количества пользователей и общего заблокированного объема

Статистика токенов

Следующий шаг

Краткое изложение

Новые участники

$FFLY будет выпущен в качестве собственного управляющего токена Firefly. $FFLY будет использоваться для голосования по управлению, стейкинга и наград в торговле.

Kwenta

Kwenta - это децентрализованная биржа синтетических деривативов, разработанная командой Synthetix и развернутая на сети Layer2 Optimism. На данный момент она поддерживает обмен местами и торговлю постоянными фьючерсами.

Основным продуктом в Kwenta являются постоянные фьючерсы, которые поддерживают торговлю постоянными контрактами с рычагом до 25x. Виды ордеров, поддерживаемые Kwenta, включают рыночные ордера, лимитированные ордера и стоп-рыночные ордера.

В отличие от традиционных бирж, которые используют механизмы, такие как книги ордеров и AMM, Kwenta базируется на протоколе Synthetix. Ликвидность на Kwenta обеспечивается долговым пулом Synthetix. Это позволяет трейдерам на Kwenta получать доступ к необходимой им ликвидности на любом уровне цен. Более того, цены на синтетические активы Synthetix подаются оракулом Chainlink. Торговля на Kwenta выполняется без посползаний.

В связи с сложностью протокола Synthetix, мы не будем углубляться в его основные механизмы здесь. Если вас это заинтересовало, вы можете нажать здесь, чтобы узнать больше о Synthetix.

Что касается структуры комиссий Kwenta, поскольку ликвидность Kwenta происходит из долгового пула Synthetix, взимается комиссия за обмен и направляется в пул комиссий, а затем распределяется между стейкерами Synthetix ($SNX). Кроме того, в условиях волатильного рынка Kwenta будет взимать динамическую комиссию за обмен, чтобы нейтрализовать возможности фронтраннинга и защитить стейкеров.

$KWENTA - утилитарный и управляющий токен Kwenta. Он используется для стимулирования координации и развития внутри Kwenta DAO. Основные функции $KWENTA включают стейкинг и управление.

Резюме

- Торговля криптовалютными деривативами началась в 2011 году, но новая глава началась официально после того, как BitMEX изобрел постоянный контракт. Рынок бурлил в 2019 году и достиг пика объема торгов в 2021 году, так как количество

- Был апрельский ралли рынка.

- Топ-3 деривативных бирж в 2019 году: BitMEX, OKX и Huobi; в 2020 году: Huobi, Binance и OKX; в 2021 году: Binance, Huobi и Bybit; в 2022 году: Binance, OKX и Bybit (первоначально было место для FTX).

- Децентрализованные деривативные биржи имеют очевидные преимущества по сравнению с традиционными централизованными деривативными биржами по прозрачности активов, контролю пользователя над активами, устойчивости к цензуре и конфиденциальности, а также по цепочной совместимости.

- Недостаточная ликвидность, высокие транзакционные издержки, низкая удобство продукта и скromная обогащенность функционала - основные проблемы, с которыми сталкиваются децентрализованные биржи.

- За последние 10 месяцев общий объем торгов децентрализованными деривативными биржами достиг $478 млрд. Хотя эта цифра примерно равна объему торгов Binance за деривативы за две недели в текущей рыночной среде, в начале прошлого года эта цифра была практически нулевой.

- Наиболее популярная децентрализованная биржа до третьего квартала 2022 года - dYdX, но есть признаки того, что она может быть опережена по объему торгов GMX после третьего квартала; иногда dYdX опережала GMX по доходам, а GMX уже занимает первое место по общему объему торговых средств.

- В соответствии с текущей тенденцией рынка ожидается, что рыночный размер децентрализованных бирж увеличится более чем в 10 раз за год.

- С точки зрения децентрализации, dYdX является наименее децентрализованной по сравнению с GMX, Perpetual и Drift. В то же время механизмы vAMM Perpetual и Drift менее адаптированы к текущему рынку по сравнению с другими двумя протоколами.

- С точки зрения структуры комиссий, по сравнению с другими GMX и Perpetual имеют более обширные источники комиссий, что способствует лучшему развитию протокола; и структуры комиссий также лучше, что способствует стимулированию пользователей. В отличие от этого, dYdX оставляет все доходы платформы себе.

- dYdX, GMX и Perpetual обладают здоровой токеномикой, поощряя пользователей участвовать в управлении протоколом и хранении токенов. Однако по сравнению с GMX, dYdX и Perpetual будут немного уступать в эффективности, главным образом из-за снижения фактического дохода пользователей после участия.

- Следующее развитие децентрализованных деривативных бирж включает в себя предоставление более механизмов и продуктов для торговли, стремление к увеличению доли рынка, запуск новых сетей и реализацию полной децентрализации (особенно dYdX) и т.д.

- Основной механизм большинства новых участников все еще основан на механизме, установленном текущим лидером, а именно книге заказов, многоактивным пулам ликвидности и механизму vAMM.

DeFi

Derivatives

Exchanges

Связанные Активы

Отказ от Ответственности

По вопросам и справкам

info@tokeninsight.com

Для исследований и редакций

research@tokeninsight.com

2018 – 2026 © TokenInsight Ltd. All rights reserved

Use TokenInsight App All Crypto Insights Are In Your Hands

Open