MicroStrategy 通过融资策略积累了总额达 92.5 亿美元的可转换债务,尽管短期内无还款风险,但能否避免长期偿债压力,关键取决于比特币在 2028 年减半之后的价格表现。

MicroStrategy 通过融资策略积累了总额达 92.5 亿美元的可转换债务,尽管短期内无还款风险,但能否避免长期偿债压力,关键取决于比特币在 2028 年减半之后的价格表现。

MicroStrategy 由 Michael J. Saylor 于 1989 年创立,最初是一家商业智能(BI)与数据分析软件公司。起初,公司专注于为企业提供解决方案,帮助它们通过高级分析、报表系统和决策支持工具更有效地利用数据。其核心产品可帮助组织深入了解自身运营状况与绩效,从而实现更加数据驱动的决策。

Michael Saylor 一直是科技与商业智能领域的重要人物。他带领 MicroStrategy 经历了多个发展阶段与技术革新,使其在 BI 领域长期处于领先地位。然而,MicroStrategy 历史上最关键的转折点发生在 2020 年,当时公司将发展重点转向了比特币。

MicroStrategy 于 2020 年 8 月首次购入比特币,宣布以 2.5 亿美元战略性投资购入 21,454 枚比特币。Saylor 及公司管理层将比特币视为比现金更优越的价值储存工具,特别是在通胀和法币贬值担忧加剧的背景下。自此,MicroStrategy 从一家纯粹的软件公司转型为在企业层面积极拥抱比特币的先行者,并将其纳入公司金库资产。

截至 2025 年 3 月,MicroStrategy 累计购入比特币总量达 528,185 枚,占比特币 2100 万枚总供应量的 2.5% 以上。当前,仅有比特币现货 ETF 的持仓量超过 MicroStrategy,总计约占总供应量的 5.33%。

Source: https://treasuries.bitbo.io/microstrategy/

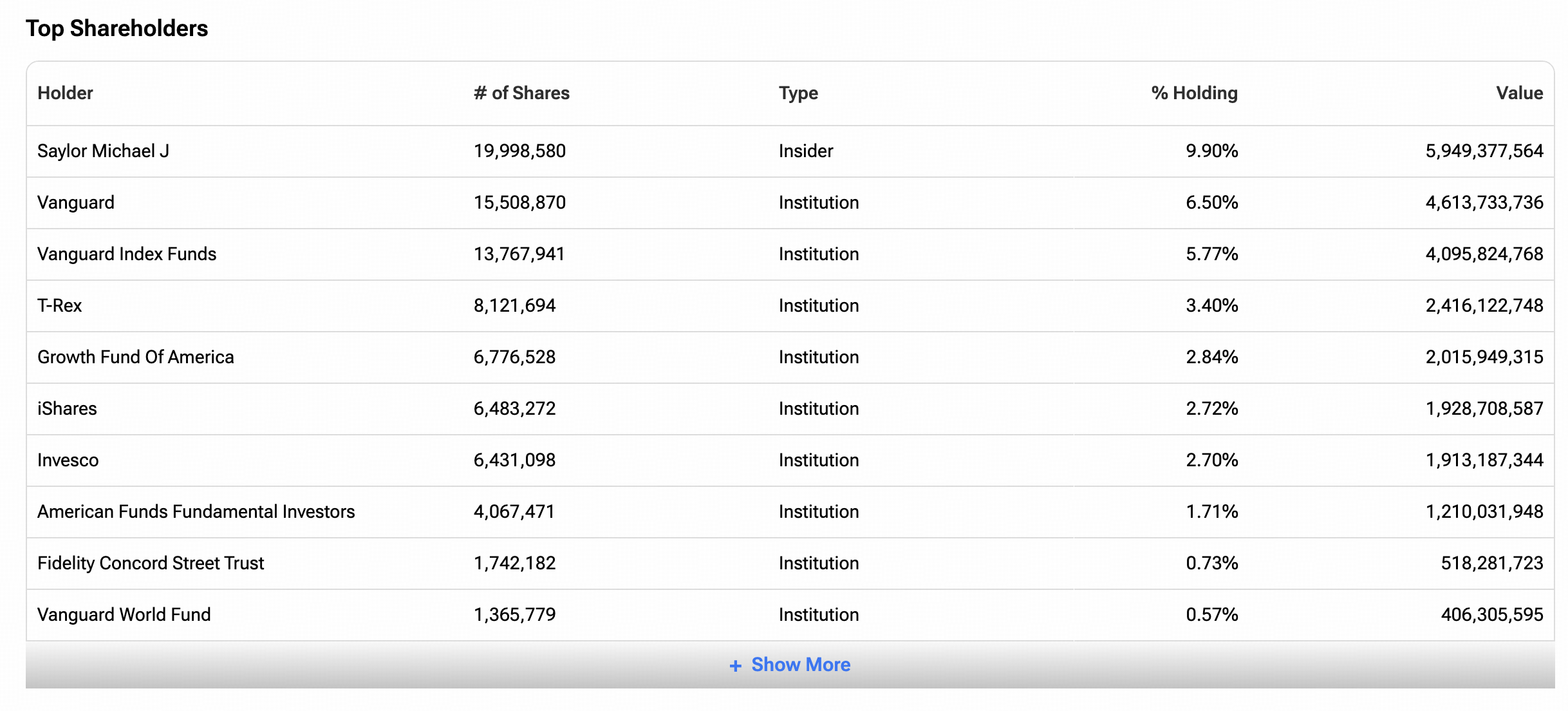

MicroStrategy 的股权由机构投资者与个人股东共同构成。虽然 Michael J. Saylor 仅持有约 9.9% 的 A 类流通股,但由于其持有 B 类股,使他掌握了公司极大的投票权,从而对公司战略方向,尤其是向比特币战略重心的转型,具有显著影响力。

Michael J. Saylor(创始人兼执行董事长):

机构投资者: 机构投资者在 MicroStrategy 的股东中占据重要地位,涵盖多家大型资产管理公司。代表性机构包括 Vanguard(先锋领航)、BlackRock(贝莱德)和 Fidelity(富达)。

Source: https://www.tipranks.com/stocks/mstr/ownership

投票权结构

MicroStrategy 采用双重股权架构,以实现投票权的集中控制。公司发行的 A 类股为公众流通股,每股拥有 1 票投票权,旨在保障广大投资者的参与权利。相比之下,B 类股主要由 Michael Saylor 持有,每股拥有 10 票投票权。

这一结构使得 Saylor 尽管持股比例不高,仍能掌握对公司战略方向的高度主导权,维持对公司发展的不对称控制地位。这种安排强化了他在公司重大决策,尤其是比特币战略上的影响力。

MicroStrategy 积极的比特币购入战略,主要依赖两种融资方式:发行可转换债券与出售 A 类普通股。

可转换债券是 MicroStrategy 比特币融资策略的核心工具之一。这类融资工具属于混合型债务工具,允许公司在不立即稀释股权的情况下筹集资金,同时赋予投资者在特定有利条件下将债务转换为公司普通股的权利。

简而言之,可转换债券是一种“可转为股票的债务工具”,债权人可以在未来选择将其持有的债务转换为发行公司股票。

MicroStrategy 所发行的可转换优先债券通常具有具有竞争力的利率,且到期时间跨度较长。这类债券因具备股权转换的潜在上行空间,对投资者具有一定吸引力。

MicroStrategy 可转换债券明细(截至目前)

可转换债券的关键术语

可转换债券是一种兼具债务与股权特性的混合融资工具,常用于企业融资。其核心术语包括:

一旦债券被转换为公司股票,企业便不再承担偿还该笔债务的责任。

投资者为何青睐可转换债券?

可转换债券因其独特的“股债结合”属性,吸引了许多投资者,带来以下潜在优势:

MicroStrategy 的公司价值与比特币价格高度相关。如果比特币价格持续上涨,公司股价也将随之上升,从而使可转债投资者能以相对较低的价格转股并获得可观收益。

与此同时,作为债务工具,这些可转债也为投资者提供了下行保护机制:若比特币价格下跌,投资者仍有可能在债券到期时收回本金(前提是公司具备偿债能力)。

MicroStrategy 还通过“市场现售(ATM)发行计划”利用其 A 类普通股进行融资。这种方式允许公司根据市场价格,直接在二级市场出售股票,从而迅速获得流动性资金,用于持续购入比特币。

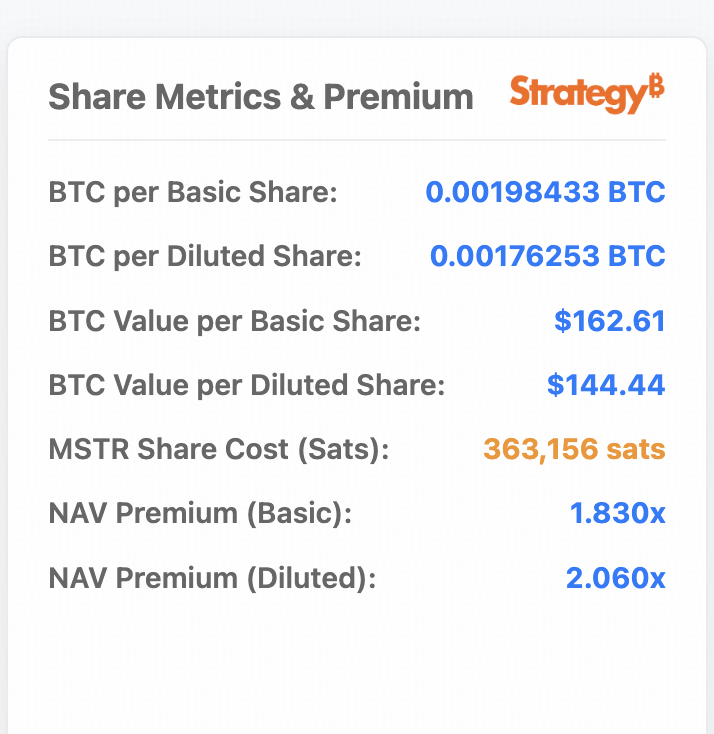

公司之所以能通过这一方式高效融资,关键在于其股票价格长期享有净资产溢价(Net Asset Value Premium)。所谓净资产溢价,是指公司市值与其持有的比特币市值之间的比值。该溢价反映出投资者愿意为 MicroStrategy 的股票支付高于其比特币资产本身价值的价格,体现了市场对其比特币战略、公司治理或潜在增长的溢价预期。

截至 2024 年 3 月,MicroStrategy 的净资产溢价约为 1.83 倍,意味着市场赋予公司股票的估值,是其所持比特币资产价值的 1.83 倍。因此,当公司发行新股时,投资者愿意以相当于公司比特币资产价值 1.83 倍的价格购买这些股票。这种机制使 MicroStrategy 能以高于比特币现货价格的估值筹资,从而以更低的稀释成本持续增强其比特币持仓。

Source: https://strategytracker.com/mstr?chart=performance-comparison&timeRange=year

通过以包含溢价的价格发行新股,MicroStrategy 实际上能够每股换取更多的比特币。这种策略利用了投资者的乐观预期以及公司股票相对于比特币资产的溢价估值,从而在每股基础上提升其比特币持仓效率。

简而言之,溢价越高,公司通过发行新股所能获得的比特币就越多,稀释现有股东权益的程度也越低。

如欲深入了解净资产溢价(NAV Premium)概念,请参考:MicroStrategy 的净资产溢价与 BTC Yield

MicroStrategy 发行可转换债券的融资模式带来了两类偿付义务:一是支付利息,二是在债券未被转股时偿还本金。在目前未偿还的七笔可转债中,有四笔需要支付利息,不过利率普遍较低,最高仅为 2.25%。因此,仅利息支付部分并不会对 MicroStrategy 的财务造成实质性压力。

真正的财务压力来自本金偿还的可能性。如果投资者选择不将债券转换为股票,公司将需要按期偿还本金。通常,只有当 MSTR 的市场股价高于转股价时,投资者才会行使转股权,以较低成本获得公司股票并实现利润。

目前,MSTR 股价约为 $272,高于七笔债券中的五笔的转股价格。然而,并非所有投资者都可以立即行使转股权,因为债券契约中设有特定限制:

在债券发行初期,只有当债券在二级市场的交易价格较基于当前股价计算出的转股价值折价 2% 以上时,投资者才能行使转股权。而在债券接近到期时,这一 2% 的限制将不再适用,届时债权人可随时转换为公司股票。

因此,影响债券最终是否被转股的关键因素,是 MSTR 股价在各笔债券接近到期时的表现。而由于 MSTR 股价与比特币价格高度相关,真正决定转股与否的核心变量,是比特币在各债券到期前的市场表现。

这也意味着,如果比特币在 2028~2032 年的下一轮周期中未能持续上涨,MicroStrategy 面临的本金偿还压力可能显著上升,届时可能对公司财务构成真正挑战。

MicroStrategy 有策略性地将其可转换债券的到期时间与下一轮比特币周期的起点相匹配。下一次比特币减半预计将在 2028 年初发生,而从历史上看,比特币价格往往在减半年份开始从熊市中反弹,并在次年表现出色。值得注意的是,公司规模最大的三笔可转债,分别将在 2028、2029 和 2030 年到期,正好对应减半当年及其后的两年。

如果比特币在 2028 年周期中延续过往的走势,其价格预计将显著高于当前水平。比特币价格的上涨很可能带动 MSTR 股价上行,从而大幅提高可转债持有人选择转股的可能性。这表明 MicroStrategy 的财务稳定性高度依赖于比特币价格的上涨。

这种做法虽然可以避免短期价格波动带来的风险,但其前提假设是:比特币在长期内将持续升值。如果比特币在 2028 年周期中出现长期熊市,或走势偏离历史模式,公司可能在面对巨额债务到期时,同时遭遇比特币价格走低的双重压力,届时可能需要寻求其他策略来履行其偿债义务。

APP

APP