최근에는 EigenLayer의 재청약 주위에서 많은 소문이 돌고 있습니다. 오늘은 EigenLayer의 비즈니스 모델에 초점을 맞추고자 합니다. 그래서 EigenLayer의 비즈니스 모델은 어떻게 작동합니까? EigenLayer는 수익을 창출할 수 있을까요? 파고들어 알아보겠습니다.

최근에는 EigenLayer의 재청약 주위에서 많은 소문이 돌고 있습니다. 오늘은 EigenLayer의 비즈니스 모델에 초점을 맞추고자 합니다. 그래서 EigenLayer의 비즈니스 모델은 어떻게 작동합니까? EigenLayer는 수익을 창출할 수 있을까요? 파고들어 알아보겠습니다.

우리는 EigenLayer의 비즈니스 모델에 대해 깊이 있는 분석을 진행했습니다. 관련 데이터와 정보를 조사한 후, 우리는 다음과 같은 결론에 도달했습니다:

EigenLayer의 전반적인 가치는 과대평가되었습니다. 장기적으로는 초기의 차별화된 새로움이 사라질 때 EigenLayer의 비즈니스 모델이 수익성을 유지하기 어려울 수 있습니다.

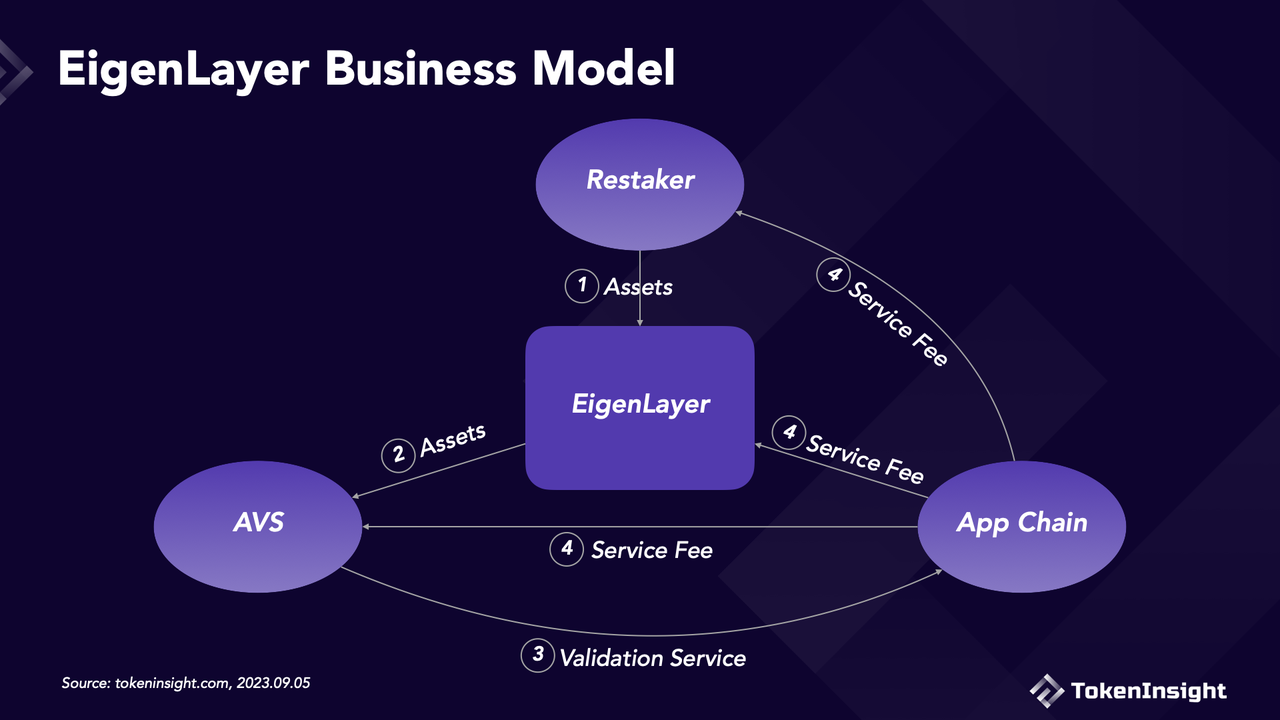

EigenLayer는 Ethereum을 기반으로 한 Restaking 프로토콜입니다. Stakers, AVS 및 Application chains를 연결하는 중개 플랫폼으로 볼 수 있습니다.

EigenLayer의 주요 역할은 이 세 가지 요소를 연결하는 플랫폼으로 작용하는 것입니다. 다음과 같은 일을 할 수 있습니다:

EigenLayer의 비즈니스 모델은 Stakers, AVS 및 Application Chains를 중심으로 구축되었습니다. 수요와 공급 관점에서 볼 때:

EigenLayer의 비즈니스 모델의 구체적인 운영 과정은 다음과 같습니다:

비즈니스 모델의 관점에서 이겐레이어의 주요 고객은 검증 요구가 있는 소규모 또는 중소규모의 블록체인 네트워크입니다. 주로 Ethereum의 노드 운영자들에게 EVM(이더리움 가상 기계) 호환하지 않는 블록체인 네트워크에 대한 검증 서비스를 제공합니다.

이 모든 비즈니스 체인 내에서 스테이커, AVS, 그리고 이겐레이어의 수익은 궁극적으로 이 애플리케이션 체인들에 의존합니다. 따라서 이겐레이어의 비즈니스 모델이 수익성을 가질 수 있는지 평가할 때, 먼저 애플리케이션 체인들이 이겐레이어를 사용할 의사가 있는지에 대한 질문에 대답해야 합니다.

먼저, 이겐레이어가 주요 고객으로 소규모에서 중소규모의 EVM 호환하지 않는 애플리케이션 체인들의 관심을 끌 수 있는 근본적인 이유는 두 가지입니다:

EVM 호환하지 않는 애플리케이션 체인들은 자체 신뢰 네트워크를 구축하고 네트워크 보안을 유지하기 위해 자체 노드를 배치해야 합니다. 하지만, 자체 노드를 구축하는 것은 특히 소규모에서 중소규모의 블록체인 네트워크에게는 비용이 많이 들 수 있습니다. 따라서, 제3자 노드 운영자들이 제공하는 보다 경제적인 검증 서비스에 대한 수요가 존재합니다. 이겐레이어의 통합 AVS 프로토콜은 이러한 애플리케이션 체인들에게 보다 경제적인 검증 서비스 마켓플레이스를 제공할 수 있습니다.

EVM 호환하지 않는 소규모에서 중소규모의 애플리케이션 체인들에게 Ethereum과 동일한 수준의 보안을 달성하는 것은 매우 매력적입니다. 이겐레이어는 LSD(리졸루블 슈퍼다이얼렉트)를 담보로 활용하여 Ethereum과 동일한 수준의 보안을 제공할 수 있다고 주장합니다. 이는 분명히 이러한 애플리케이션 체인들에 대한 고통점을 해소해 줄 것입니다.

비용 측면에서 이겐레이어는 소규모에서 중소규모의 애플리케이션 체인들이 노드 배치 비용을 줄이기 위한 필요에 부합합니다. 그러나 보안 측면에서는 이겐레이어가 실제로 Ethereum의 보안을 "빌려" 동일한 수준의 보안을 제공할 수 있는지에 대해서는 논쟁의 여지가 있습니다.

스테이킹 메커니즘에 대해서는 이겐레이어가 주로 AVS에 보호를 위해 LSD를 담보로 사용합니다. 그러나 이겐레이어의 검증 서비스가 Ethereum과 동일한 수준의 보안을 제공할 수 있다는 것은 아닙니다. Ethereum의 강력한 보안은 많은 수의 노드와 ETH 스테이킹 금액에서 유래합니다. Ethereum은 10,000개 이상의 노드와 25백만 ETH 스테이킹을 자랑하며, 이로 인해 그 네트워크는 매우 안전합니다. 반면, 애플리케이션 체인들이 이겐레이어로부터 구매하는 검증 서비스는 Ethereum과 동등한 수준의 노드 수와 담보 자산 금액을 가지고 있지 않습니다. 따라서 이겐레이어는 고객들의 보안 고통점을 완전히 해소할 수 없습니다.

또한, 지속 가능성의 측면에서는 소규모에서 중소규모의 애플리케이션 체인들은 장기적으로 이겐레이어를 사용하지 않을 것입니다. 개발 초기 단계에서 이러한 애플리케이션 체인들은 비용 고려 사항 때문에 이겐레이어로부터 AVS 서비스를 구매할 수 있습니다. 그러나 성장하는 동안 이들은 점차 자체 검증 서비스를 구축할 가능성이 큽니다.

개발의 중후반 단계로 진행하고 자체적인 네이티브 토큰을 발행하는 경우, 그들은 높은 가능성으로 자체 토큰을 담보로 사용하고 안전한 네트워크를 구축할 것입니다. 이러한 전환은 블록체인 네트워크의 성장을 위해 필연적입니다.따라서 위에서 설명한 이유로 인해 EigenLayer가 유치할 수있는 고객 수는 상당하지 않을 것이며, 이 수는 미래에 점차적으로 감소할 가능성이 매우 높습니다.

AVS에 대해서는 응용 프로그램 체인에서 얻을 수있는 잠재적인 수익이 EigenLayer에 가입하는 중요한 이유입니다.

본질적으로 EigenLayer에 통합 된 AVS는 추가 수입을 얻고 있습니다. 그들은 Ethereum의 검증 업무에 추가 검증 작업을 수행하고 있습니다. 그러나이 추가 작업에서 추가 수입을 얼마나 생성 할 수 있을까요?

우리는 Lido Finance의 데이터를 참조하면 AVS가 EigenLayer에 가입하면 서비스 수수료의 5 ~ 10% 범위의 수익을 올릴 수 있습니다. Lido는 10% 수수료를 부과하여 노드 운영자와 Lido 자체에 균등 분배되며, 5 %는 노드 운영자에게 갑니다. 그러나 EigenLayer가 초기 단계에 있기 때문에 그들은 AVS를 유치하기 위해 수수료의 더 큰 몫을 제공하는 인센티브를 시행할 가능성이 높습니다.

그러나 EigenLayer는 이러한 노드 운영자에게 추가 수입을 제공하는 동시에, 추가 검증 작업은 검증 노드에 대한 보안 위협을 증가시킵니다. Vitalik Buterin은 이에 대한 비슷한 우려를 표명했습니다. 그는 EigenLayer가 Ethereum 노드 운영자를 사용하여 다른 블록체인 네트워크를 검증하는 것이 Ethereum 네트워크의 합의 과부화로 이어질 수 있다고 믿습니다. 재단 관점 메커니즘은 공격 위험을 증폭시킬 수 있으며 네트워크의 전체 보안에 영향을 줄 수 있습니다.

그러므로, 우리는 초기 단계에서 AVS가 수입 때문에 유치 될 수 있지만, 동반되는 보안 위험을 고려한다면, AVS가 EigenLayer에 참여하는 전반적인 상황이 매우 낙관적이지 않을 수도 있다고 믿습니다. 즉, 응용 프로그램 체인에서 받는 추가 수익은 잠재적인 손실을 보상하기에 충분하지 않을 수 있습니다.

사용자는 EigenLayer에 자산을 스테이킹하는 주된 이유는 리스테이킹 및 잠재적 인 에어드롭 보상에서 얻을 수있는 스테이킹 보상 때문입니다.

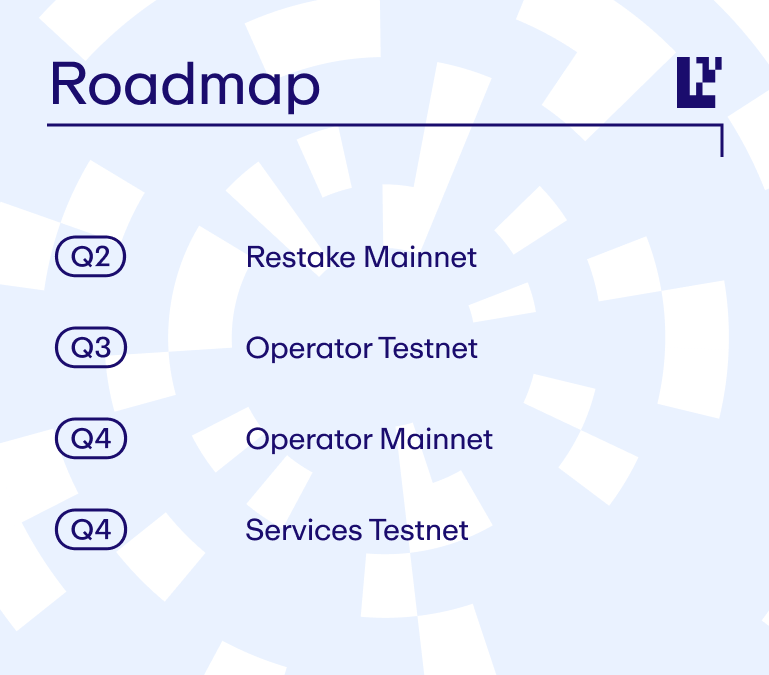

EigenLayer의 로드맵에 따르면, EigenLayer는 현재 첫 번째 단계 인 Restake Mainnet에 있으며, 이 단계에서는 플랫폼의 리스테이킹을 제공합니다.기능성. 현재엔 LSD 자산과 AVS 서비스를 기반으로 한 노드 스테이킹을 사용할 수 없습니다. 현재 사용자는 EigenLayer에 자산을 예치할 수는 있지만 스테이킹 보상은 받을 수 없습니다. 또한, 서비스 단계가 열릴 때까지 사용자는 스테이킹 보상을 받을 수 없습니다.

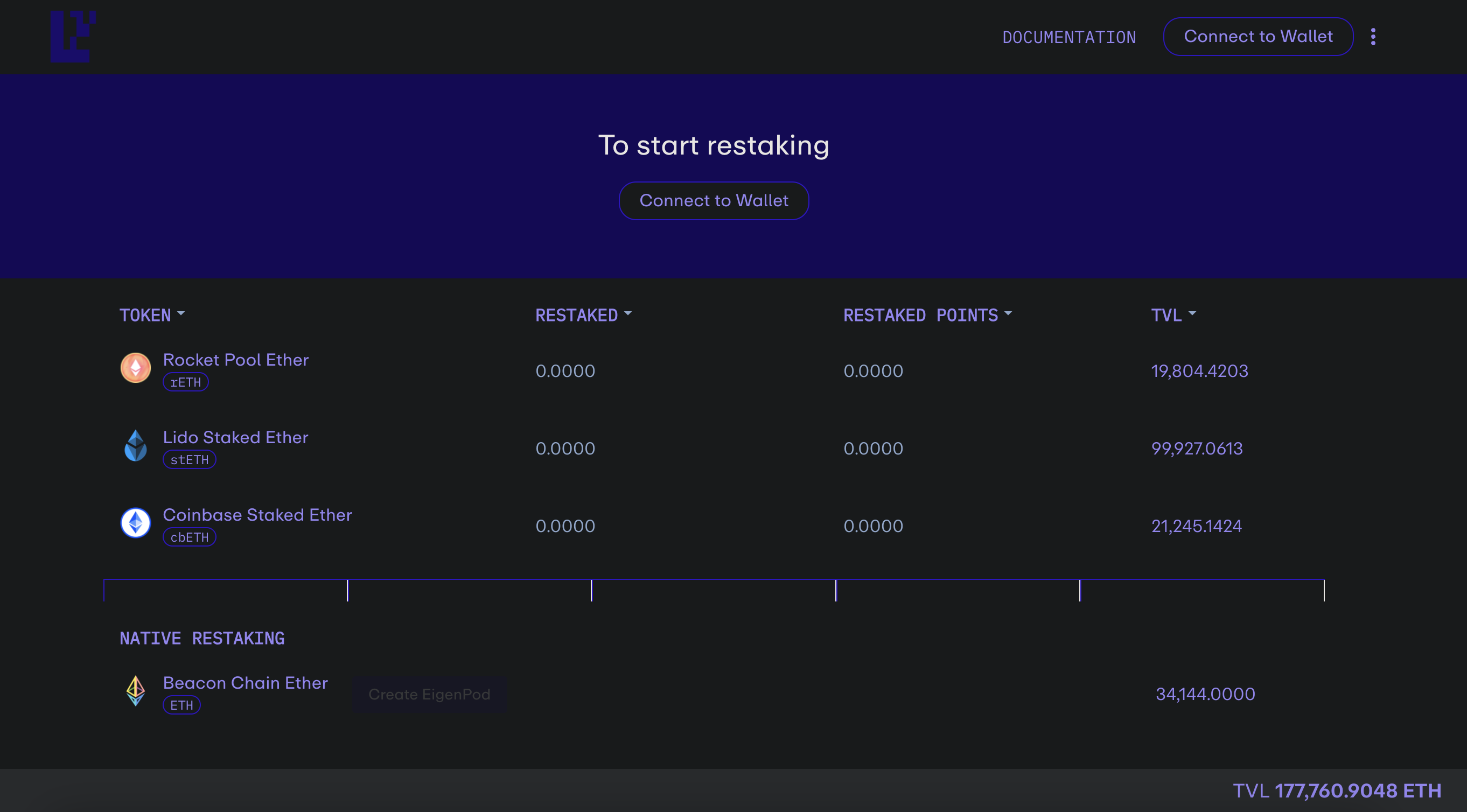

그러나 EigenLayer 공식 웹사이트의 데이터에 따르면 현재 플랫폼에서 많은 사용자가 자산을 스테이킹하고 있습니다. 메인넷 스테이킹 기능이 출시된 지 딱 두 달이 지났음에도 불구하고 EigenLayer의 총 스테이킹 금액이 177K ETH를 초과하였습니다. 이 중 상당 부분은 프로젝트의 초기 지지자가 되어 잠재적인 에이드롭 보상을 받기를 희망하는 사용자들 때문일 것입니다. 그러나 잠재적인 보상으로 사용자를 유치하는 이러한 약속은 초기 단계에서 효과적이지만 시간이 지나면 매력을 잃을 수 있습니다. 결국, 사용자는 단기적으로 실질적인 수익을 얻을 수 없으며 이는 EigenLayer에게 있어 가장 중요한 문제입니다.

게다가 장기적인 관점에서 보면, LSD 홀더들은 EigenLayer를 사용하지 않고도 자산을 스테이킹할 노드 오퍼레이터를 쉽게 찾을 수 있습니다. EigenLayer는 사용자가 직접 이 정보를 검색해야 하는 번거로움을 제공하는 플랫폼으로 이를 생략해줍니다. 따라서 EigenLayer가 상당히 높은 스테이킹 보상을 제공하지 않는 한, 많은 사용자를 자신의 플랫폼에서 자산을 계속 스테이킹하도록 유치하는 것은 어려울 수 있습니다.

따라서, 현재 EigenLayer에서는 자산을 스테이킹하는 사용자가 꽤 많지만, 미래에 사용자 수가 크게 증가할 가능성은 제한적이라고 생각합니다.

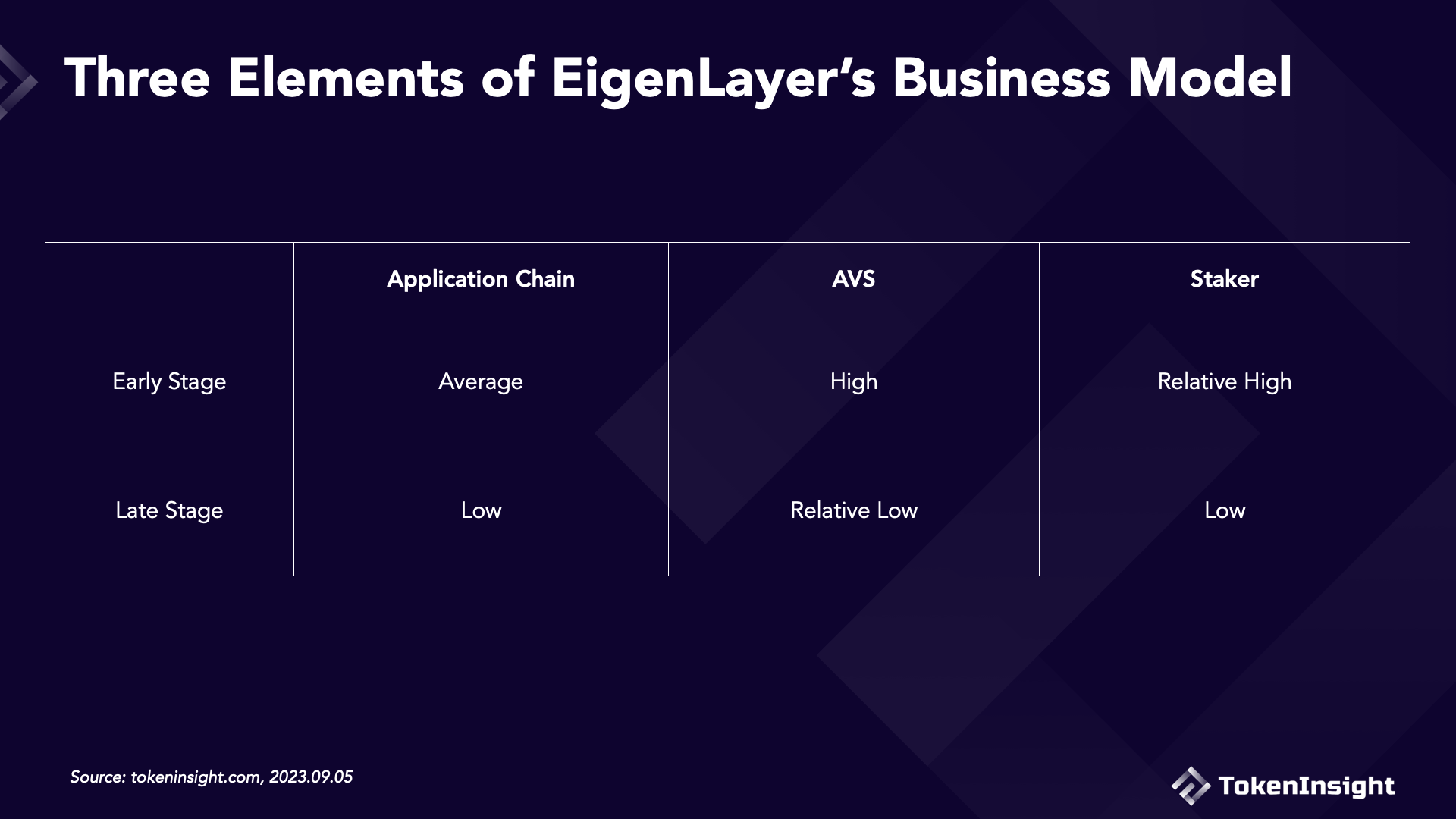

요약하자면, EigenLayer에게 애플리케이션 체인, AVS 및 사용자라는 세 가지 핵심 요소가 필수적입니다.

따라서, 우리는 EigenLayer가 재점유에서의 킹 프로젝트로 지나치게 과대광고되고 과대평가될 수 있다고 믿습니다. 초기의 흥분이 사라질 때 이익을 유지할 충분한 비즈니스 모델을 갖추지 못할 수도 있습니다.

앱으로

앱으로