从合成资产到永续合约,Kwenta 是包罗多产品的 DeFi 衍生品交易解决方案,有较为创新的流动性来源,是学习衍生品产品不错的范例。

从合成资产到永续合约,Kwenta 是包罗多产品的 DeFi 衍生品交易解决方案,有较为创新的流动性来源,是学习衍生品产品不错的范例。

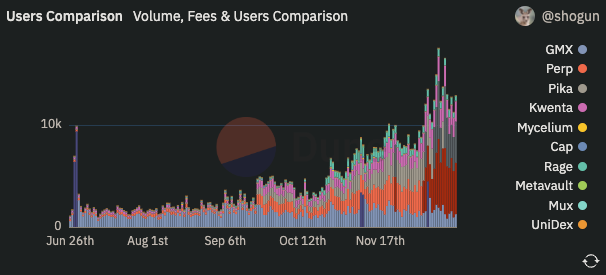

FTX 事件给了链上永续合约交易所创造了巨大的需求。各类协议极力吸收所有在 FTX 崩溃中幸存下来的交易者。 去中心化衍生品,特别是永续合约的交易量、手续费用和用户数量在几个月内都在蓬勃增长。链上永续市场正在变得比以往更加火热。

2022 年 12 月,Synthetix 作为以太坊上最知名的合成资产 DeFi 协议,即将在其独家的去中心化交易所——Kwenta 上推出永续合约的 v2 版本更新。

衍生品领域的竞争变得更加激烈,更多的新玩家正在酝酿更好的产品。

此前,TokenInsight 已经推出了一份《去中心化衍生品交易所研究报告 2022 Q3》,它对衍生品市场的历史和当前格局进行了非常扎实和详细的讨论。Kwenta 当然是其中之一。对于还没阅读过的用户,赶快点击上述链接学习吧。

然而,该报告提到了很多交易概念,对于初级选手或新手 DeFi 用户来说是相当复杂且困难的。

在本文中,我们试图从一个初学者角度出发,从最基础的概念开始阐述 Kwenta 的永续合约产品是如何运作的、Kwenta 的永续合约和其他 DeFi 衍生协议有什么不同、最后它的 v2 版是如何提高其拓展性、用户体验和链上流动性的。

那么在我们开始之前,我们需要知道什么是加密货币中的衍生品,以及其常规玩法有什么。如果已经对该部分有所认识,可以直接跳至下文合成资产部分。

在 tradfi(传统金融)中,衍生品是指一种带有其自身风险的特殊金融合约,其价值取决于一种或者多组标的基础资产或指数,是非常常见的金融工具。期货和期权是最常见的衍生品,可用于对冲或投机等。

在 Crypto 中,诸如永续合约、期权和合成资产等衍生品也是源于以某些 Crypto 资产为标的基础资产的金融交易工具。

只需记住:它可以成为做空的工具;它也是个资本杠杆工具;它包含最基础的四个要素:标记价格、指数价格、资金费用和保证金。关于永续合约更为生动的认知,请参考 Paradigm Dave White 撰写的 the cartoon guide to perps

Perp 是永续合约互换的简称,是由 Crypto 衍生品交易所 BitMEX 的创始人 Arthur Hayes 在 2016 年发明的一种没有到期日的 Crypto 期货衍生品。

它主要类似于传统金融中的期货合约,也是一种通过交纳保证金来交易未来资产的合约,但它没有到期日。这意味着交易者可以通过加大杠杆来投机(做多和做空)相关资产,而无需持有任何现货,进而无需担心现货的交割风险或储存成本(这是永续合约最有用的功能,也是发明它的主要目标)。

永续合约的实现方式从中心化交易所到去中心化交易所有很大不同,但一般来说,一个标准永续合约产品有四个基本要素是共通的:

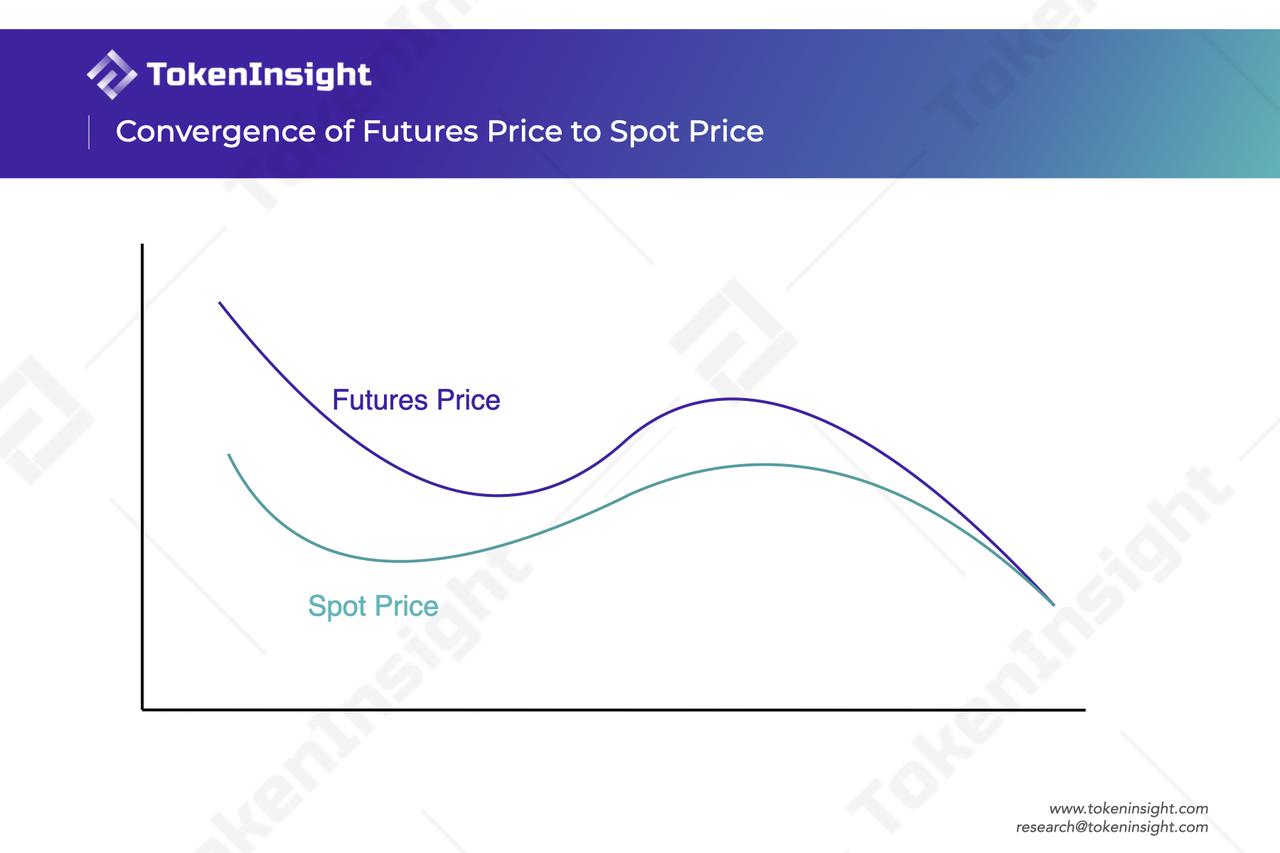

理想情况下,为了达到我们上面所说的目标,并且不考虑如交易奖励等干扰因素,永续合约的价值应该与它的目标资产现货价值大致相同。标记价格应大致等于指数价格。

在传统金融中,随着到期日的临近,期货价值将逐渐向现货价值收敛。但永续合约不同,由于它永远不会到期,其标记价格就可能与它目标资产的指数价格发生较大偏离。因此,我们需要一个机制来确保标记价格向指数价格收敛,使其在指数价格附近浮动。

既然风险如此之高,那么为什么交易者们如此喜爱永续产品呢?我们认为,它有三个让交易者们无法拒绝的好处:

只需记住:它是模拟了其他资产价格,且流动性源于一个共享债务池的衍生通证。合成资产协议则是一个用真金实弹玩儿模拟盘游戏的赌场。

了解过什么是永续合约之后,在介绍 Kwenta 之前,我们还需要知道合成资产的基本机制。如果已经对该部分有所认识,可以直接跳至下文 Kwenta 部分。

这里我们只介绍人们通常说的合成资产,我们的定义为:由预言机喂价的方式锚定其他资产价格的衍生通证。

合成资产一般需要 DeFi 协议帮助用户发行,并以标准化通证形式存在于区块链上。Synthetix 协议(原名 Havven 支付协议)是最早发明此类衍生交易工具的 DeFi 协议。理论上,任何可以由预言机提供价格的资产都可以被铸造成通证化的合成资产。

方便理解,大家可以将 Synthetix 等协议理解为一个赌场,他们提供的游戏是:玩家使用筹码模拟盘进行炒股炒币。

合成资产的玩法分为资产抵押的铸造和交易两步骤,为方便理解,我们分别从两种市场参与人角度讲解。

要做什么:在协议中超额抵押某一资产,铸造合成的稳定币资产,例如超额抵押 750% 的 $SNX 去铸造 sUSD,相当于抵押贷款,但只能借出 sUSD 等合成的稳定币。发出 sUSD 后,系统会给铸造人记一笔账:欠债多少、占总应收账款(总债)的比率是多少、还有抵押物价值是多少。

抵押后能获得什么:

获得后能做什么:

Staker 铸造人是通过赌场官方渠道获得筹码(sUSD 相当于筹码)的玩家,而本赌场买码方式是超额抵押赌场自己的股票去铸造。系统会给铸造人记账,写明铸造了多少筹码,占了多少份额。同时,抵押股票的总价值一定要是筹码价值的 7.5 倍以上。为了激励玩家走官方渠道,赌场将交易手续费按比例分给铸造筹码的玩家。

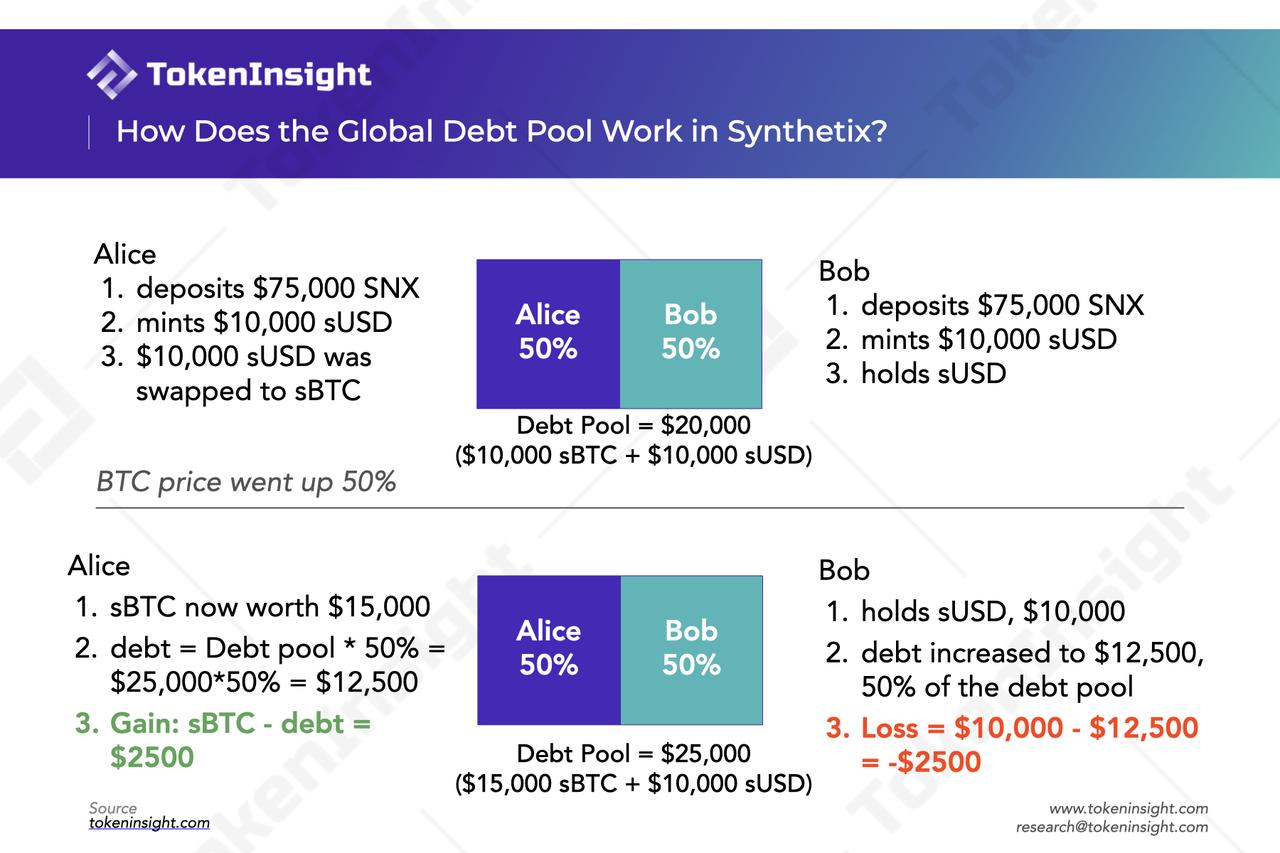

例:Alice 有价值 75,000 美元的 $SNX, 质押到了 Synthetix 并铸造了 10,000 sUSD, 此时 Synthetix 会给 Alice 记:资产 $75,000 $SNX, 负债 $10,000 sUSD, 抵押率 750%。此时 Alice 已经按比例开始赚手续费了,她还可以成为交易人将 sUSD 交易为别的合成资产,也可以拿着不动,也可以选择在场外市场如 Uniswap 中将 sUSD 卖掉或为 sUSD/$USDC 市场做市等等。

所有铸造人的抵押物加起来,就组成了一个大的流动性池,合成资产交易者其实都是在和这个池子做对赌。

所有铸造人需要共同承担一个不断变化的总债务池。若总债务不断上涨,分摊到自己账上的债务也持续增多,会有清算风险。

另一边,所有的合成资产加起来组成一个大筹码池,这个池子价值应完全等于帐上的总债务价值,因此也叫债务池。不难发现,总债务额随着合成资产数量、种类、锚定价格变动也一直在变。而抵押物的总价值应时刻保持在总债务池的 7.5 倍或以上。而债务池的增减变化量,会被按份额分摊给每个铸造人,每次系统会直接修改铸造人的债务余额(虽然铸造借款时是一个固定值固定余额)。

真实情况是:系统在铸造或销毁 sUSD 时向他们发放/销毁债务份额的特殊通证来跟踪债务池。一个铸造人的债务份额是他债务通证余额比上债务代币的总供应量。

当自己的债务余额减少时,抵押率增高,铸造人可以铸造新筹码降低抵押率。当自己的债务余额增多,抵押率降低,铸造人可以销毁一些筹码或补充抵押物来增高抵押率。当抵押率过低又没能及时操作,就会被系统强制清算。

因此,此时 Alice 的 $10,000 负债余额是变动的,假设总债务池价值 $20,000,当其中 sBTC 合成资产的价值上涨 $5,000, 因此总债务池也会涨为 $25,000。由于 Alice 债务占比为 50%,她要分摊一半的新增债务,也就是 $2,500。因此上涨后 Alice 新的债务余额变为:$12,500。Alice 净亏损为 -$2,500。此时如果 Alice 不补充抵押物或销毁一些 sUSD,抵押率就会低于要求的 750% 抵押率,但仍不到清算抵押率。

与传统赌场区别在于对手方的不同:传统赌场都是玩家赚玩家的钱,赌场抽取佣金。而这种 DeFi 协议是质押人的资产在和所有合成资产的总波动做对手方,因此在整体市场上涨时,赌客赚到的钱就来自于铸造人自己。

使用超额抵押出于两个原因:

条件是什么:持有合成资产,因此铸造人直接就可以成为交易者。

不想走官方渠道获取筹码的玩家(不想承担债务),可以在场外直接买筹码。部分合成资产在外部的 AMM 池中有一定流动性(如 Curve 中 sUSD/$USDC、Uniswap 中 sETH/$ETH 等)可以直接购买。

可以做什么:

有了筹码后,拿着筹码(sUSD)的玩家想买哪只股票,看好价格就去支付筹码,系统会根据外部真实的股价(来自于 oracle)计算数量,发给玩家正确数目的股票/Crypto 票据(sBTC等)。等玩家觉得自己股票涨的差不多,赚够平仓时,再去将票据换回筹码。系统内部自己会更新记账。

例:手里有 10,000 sUSD 的 Alice 想全部购买 sETH。系统会先销毁 Alice 钱包的 10,000 枚 sUSD ➡️ 更新 sUSD 总供应量余额(-10,000) ➡️ Oracle 确定 $ETH 汇率 (假设为 $1,000) ➡️ 收取费用 ➡️ 铸造对应数目新的 sETH (大约 10 枚)发给 Alice 钱包 ➡️ 更新 sETH 总供应量余额(+10)。

Synthetix 协议有一种专门追踪了总债务池指数的合成资产,购买此资产可以对冲掉铸造人因总债务上涨而带来的亏损。

终于,我们讲到了 Kwenta,一个以太坊上去中心化的合成资产现货交易所 + 一个 Optimism 上的 sUSD 本位链上永续合约交易所。

Kwenta 是所有通过 Synthetix 协议里铸造的合成资产的交易市场(提供 UI/UX)。这里你需要分清:每个合成资产交易者都在 Kwenta 合约上执行 sUSD 和其他合成资产(sBTC,sETH等)的交易。而每个 staker(铸造人,债务人或流动性提供者)则在 Synthetix 合约上抵押铸造、赎回和管理他的债务份额。Kwenta 提供的现货市场交易的过程就像我们上面提到的例子,此处不再赘述。让我们将重点放在 Kwenta 的永续合约产品上。

只需记住:

Kwenta 使用 Synthetix 的债务池作为对手方;Kwenta 有资金利率机制,而 GMX 无;Kwenta 使用 sUSD 本位。

Kwenta 和 GMX 都使用预言机直接喂送指数价格充当标记价格,因此不会有价差,甚至可以说,两个价格在此是一回事。

GMX 将总头寸限制在与池子里抵押品大致1:1的总量。而 Kwenta 用资金费用机制部分抵消了价格波动的风险,实现了更大的资本效率。

Kwenta 也提供永续合约交易市场,但只在 Optimism L2 上。它的机制就类似于 GMX,都是使用一个池子作为所有交易者的对手方。但与 GMX 使用 GLP 池(一篮子资产)不同,Kwenta 直接使用了 Synthetix 的债务池。(这也是我们需要提前说明 Synthetix 原理的原因)

我们可以把 Synthetix 的债务池当作我们上面提到的赌场筹码池。Synthetix 更像是赌场的现金管理系统,而 Kwenta 更像是赌场的游戏大厅,提供不同的游戏。现货交易合成资产(或虚拟加密市场模拟器游戏)是其中之一,永续合约是其中之二。

一个中心化交易所的标准永续合约产品应该和我们上面提到的例子类似。它有如下特点:

而在 Kwenta 和 GMX 案例中,与订单簿模式不同,所有头寸的对手方都是一个资产池,而不是市场中的某一个交易对手。这意味着多头未平仓的合约量可以与空头不相等(在 tradfi 的订单簿模型中,由于存在互为对手方,多头量一定与空头量相等)。具体来说,Kwenta 共享的 Synthetix 债务池的流动性,这也意味着当多头和空头不平衡时,所有 Synthetix 铸币人都要承担超过多空差额部分的风险。

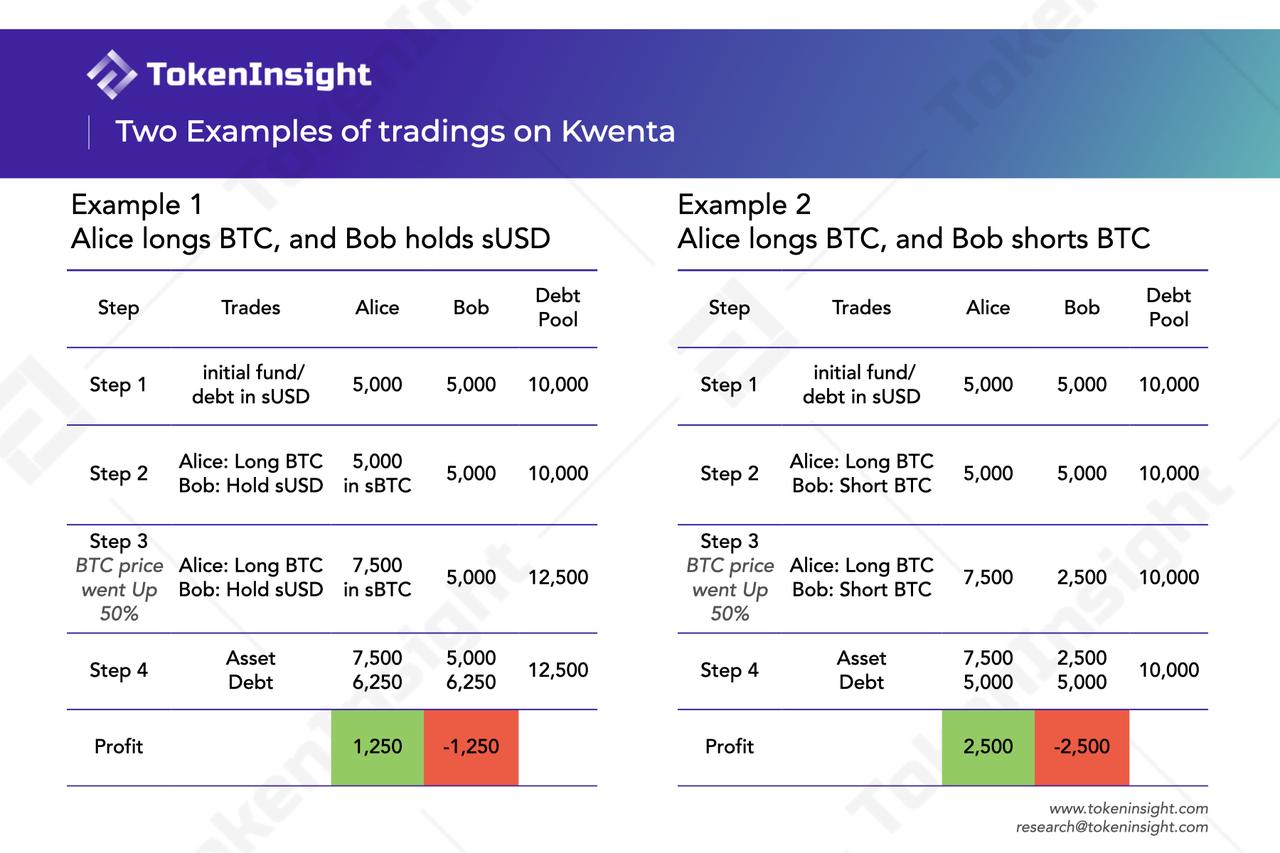

Alice 在 Kwenta 开了一个 100 倍的比特币多头头寸,用 1 sUSD 作为保证金(她从 OTC 购买来的 sUSD),她的未平仓量为 100 sUSD。当比特币价格上涨 50% 时,她的头寸变成 150 sUSD,这使得总债务池增加了 50 sUSD。

但是,如果 Bob 也同时开了一个相反的 2 倍比特币空头头寸,用 50 sUSD 作为保证金,当比特币价格上涨 50% 时,Bob 将被清算,则总债务池保持不变。

同时,Kwenta 永续合约的标记价格(也就是永续合约的真实价值)也是由 Chainlink 这样的预言机直接从外部提供的指数价格,这意味着标记价格自动等于指数价格,进而其不需要资金费用机制去拉平价格差距。

然而,尽管标记价格是固定等于指数价格,并且永远不会发生偏离,但当极端行情出现时,净头寸(多头和空头抵消后的净值)可能会在很大程度上发生倾斜。如果市场对某项资产的看多或看空程度过高,债务池就会大大承担净头寸倾斜方向的对手方风险。为了减少债务池的波动性,资金费继续保留在 Kwenta 的永续合约机制中(尽管不是必要的)。有了资金费,市场拥挤一侧的头寸将支付资金,而另一侧的头寸将收取资金。

相反,GMX 并未应用资金费机制,因为它的 GLP 池可以完全承担所有净头寸偏移后所带来的风险。GLP 池包含了不同标的资产,并且某一资产在 GLP 池中的总价值,就是该资产永续合约的总仓位上限。在 GMX 中,交易者本质是用保证金抵押来借入真实的标的资产。所以他们只需要为 GLP 持有人支付借贷费用即可。

因此,GMX 将总仓位限制在与池子里的抵押品大致 1:1 的额度。

GMX 交易者只能针对 GLP 池中包含的资产(目前只有 $BTC、$ETH、$UNI 和 $LINK)开永续合约。GMX 最大仓位容量详情可以在此文档查看。

Kwenta 永续合约产品其他更为细节的功能:

只需记住:v2 中资金利率机制的改进有助于净头寸减少偏斜。市场的倾斜度越平衡,市场的总仓位上限就越高。

2022年12月21日,Kwenta 宣布其 Perp v2 alpha 版本正式上线。

下面我们列出 Kwenta Perp v2 的一些主要更新:

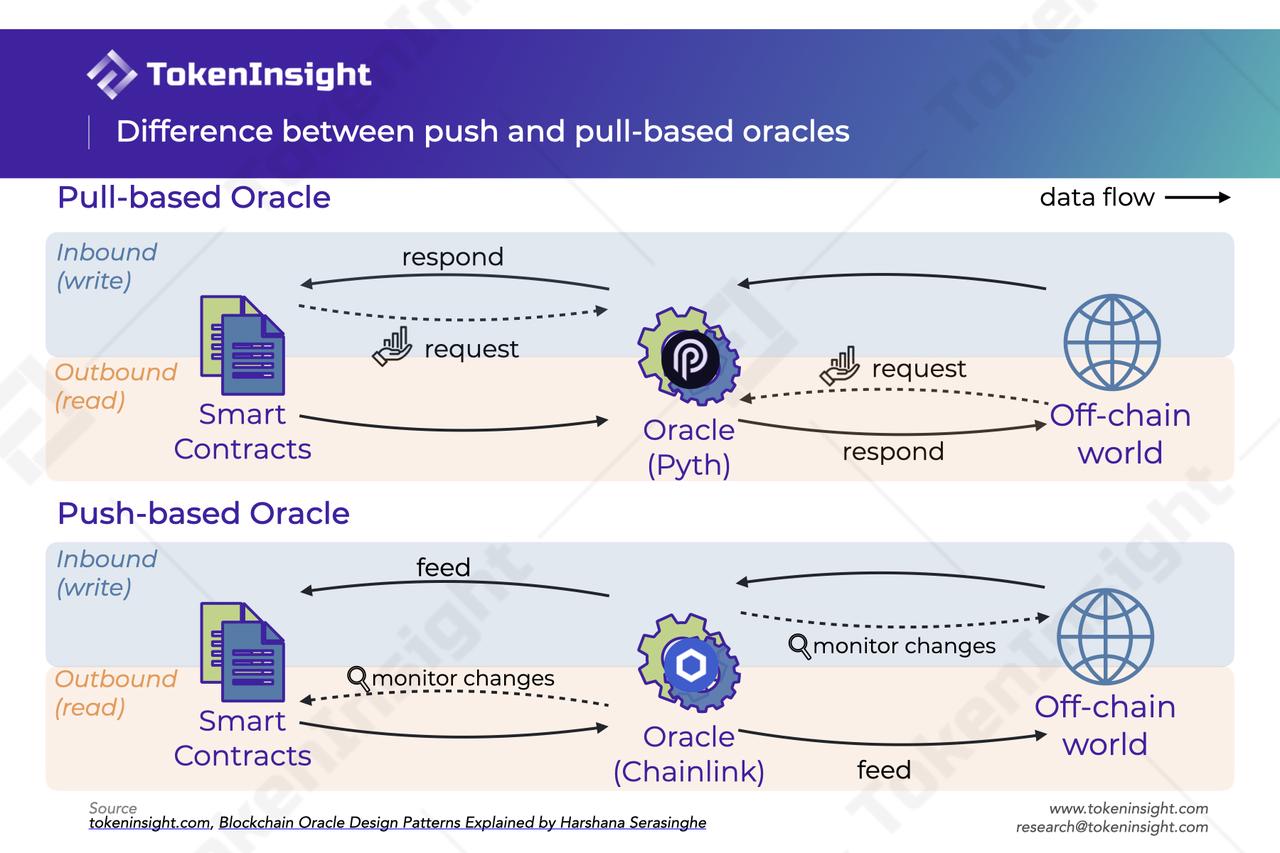

Pull-based 是指通过 request + respond 模式获取数据的预言机。如当一个智能合约需要数据时,它向预言机请求数据。在预言机收到请求后,它从链外数据源收集信息并将其提供给智能合约。这被称为 Pull-based Inbound 预言机。Inbound 其实就是往合约上写内容的模式。相反 outbound 则为读取智能合约的模式。

Push-based(以 Inbound 为例)模式的预言机会监测特定数据源的任何变化。当数据源有变化时,这些变化将被主动推送至区块链上的智能合约里。

关于预言机的更多模式,请访问这里。

Perp 永续合约是最成功的 Crypto 创新金融产品之一。因为其强大的普适性,让加密货币交易从 degens 普及到华尔街的巨头们。在 FTX 倒闭后,Perp DEX 变得炙手可热,我们相信对于所有级别的加密货币爱好者来说,了解这种令人眼前一亮的交易方式如何在链上被采用是非常必要且富有实际应用意义的。 Kwenta 作为一个可扩展且复杂的 DeFi 协议,优化了更具创新性的 Perp 交易机制和较为深度的流动性,也许对新手来说有点太复杂了,难以吸收。而现在,在读完这篇文章后,初学者可以理解所有这些元素是如何结合在一起并发挥作用的基本原理。这不仅仅是为有经验的交易者准备的,而且对所有级别的玩家都很友好。 Kwenta 的永续合约产品在 v1 中最大的创新解决方案是共享债务池作为流动性+对手方。通过利用 Synthetix 的流动性,Kwenta 可以实现提供更多如永续合约交易这样有趣的模拟赌场游戏。同时,Kwenta Perp v2 最大的改进是:更好的偏度平衡方法得到应用,这增强了最大的仓位的上限,是其他 DEX 如 GMX 难以实现的。

希望这些内容对你有帮助,并祝大家有个愉快的圣诞节🎄。

根据我们的衍生品生态系统报告,当我们试图评估一个衍生品 DEX 时,我们应该考虑多个维度,如流动性、规模、费用、机制等等。

当考虑使用链上衍生品 DEX 时,我们应该考虑以下几个实际问题:

相信在你逐一找到这些答案后,心中自然对其产品有数了。

特别感谢 Wayne、WDK Paul、quant Z bra 以及 Aidan Lan

APP

APP