5m

5m

以太坊交易所交易基金(ETF) 已成为连接传统金融与加密市场的重要桥梁,使投资者能够投资 ETH,而无需处理自托管或区块链交易的复杂性。与直接购买和存储 ETH 的散户投资者不同,机构更倾向于受监管且易于获取的金融工具。现货以太坊 ETF 于 2024 年年中 获批,这一里程碑事件使传统金融市场的投资者可以直接投资 ETH 。

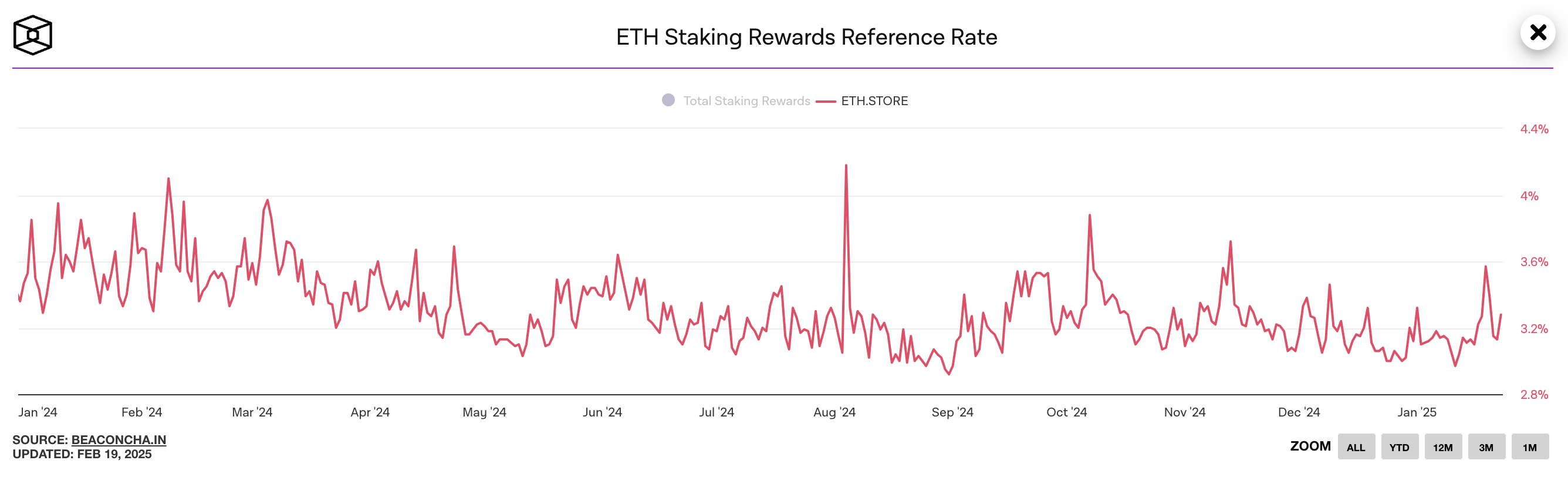

然而,当前的以太坊 ETF 存在一项重要限制:缺乏质押(Staking)——这是 ETH 与 BTC 的关键区别之一。自 2022 年「合并(The Merge)」升级后,以太坊已转向 权益证明(PoS) 共识机制,使 ETH 持有者能够通过质押来帮助保护网络并赚取奖励。然而,现有 ETF 并不质押其持有的 ETH,这意味着投资者无法享受额外的收益机会。

近期的发展表明,这种情况可能即将改变。2025 年 2 月,芝加哥期权交易所 BZX(Cboe BZX)向美国证券交易委员会(SEC)提交申请,请求允许 21Shares Core Ethereum ETF 进行质押。这一举措可能为其他 ETF 发行方树立先例。如果获得批准,以太坊 ETF 将能够通过质押奖励产生被动收入,从而提高其对机构投资者的吸引力。

支持质押的以太坊 ETF 的推出,可能成为加密市场的重要催化剂。如果机构投资者可以通过受监管的 ETF 在其 ETH 持仓上赚取收益,那么市场可能会迎来类似于比特币 ETF 的大规模资金流入。此外,随着更多 ETH 被锁定用于质押,供应端的压力可能进一步推高 ETH 价格。

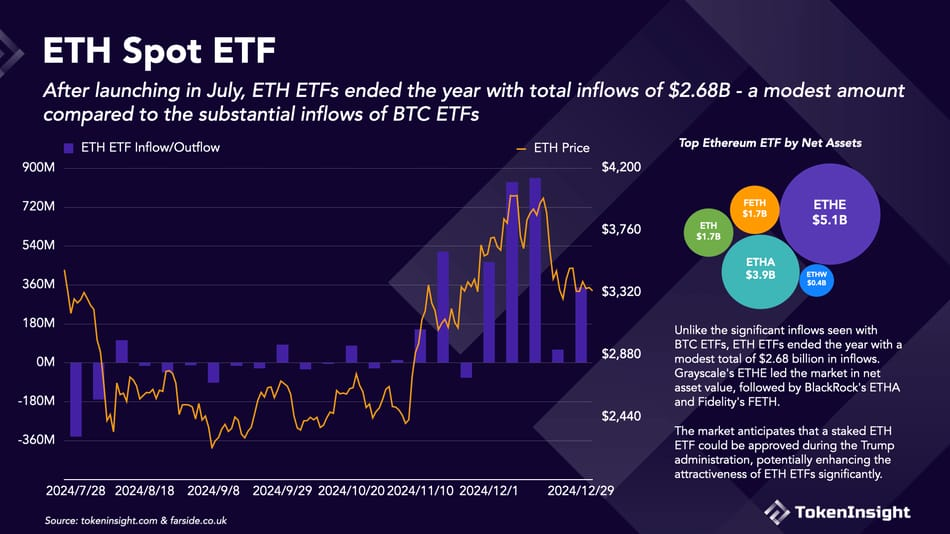

2024 年 7 月,现货以太坊 ETF 的批准被视为机构采用的关键时刻。贝莱德(BlackRock)、富达(Fidelity)、灰度(Grayscale)和 VanEck 等主要资产管理公司成功获得监管批准,推出直接持有 ETH 的 ETF,这一模式类似于当年早些时候推出的现货比特币 ETF。

然而,以太坊 ETF 未能像比特币 ETF 那样吸引大规模资金流入。比特币 ETF 在短短几周内就实现了数十亿美元的净流入,而以太坊 ETF 的资金流入却远远不及比特币。

分析人士认为,缺乏质押奖励是 ETF 需求低迷的关键因素之一。与比特币不同,以太坊原生支持质押收益,这使得 ETH 不仅仅是价值储存工具,还具备收益特性。如果 ETF 无法质押 ETH,它们只能追踪 ETH 价格,而无法利用其最具吸引力的收益属性,这也是市场对以太坊 ETF 需求不及比特币 ETF 的重要原因之一。

以太坊采用权益证明(PoS)共识机制,使 ETH 持有者能够通过质押(Staking)锁定代币并获得奖励,以帮助保护网络。然而,尽管质押机制提供了额外的收益和安全性,美国证券交易委员会(SEC)在批准首批以太坊 ETF 时并未允许质押,主要基于监管不确定性、流动性风险以及托管与控制问题。

SEC 曾对某些质押服务采取执法行动,认为它们可能构成未注册证券发行,尤其是当 Coinbase、Lido 等第三方中介提供质押服务时。这种监管不确定性使得 SEC 对允许 ETF 进行质押持谨慎态度。与此同时,质押的 ETH 需要排队提取,而 ETF 需要满足每日资金流动需求。这种流动性错配可能影响 ETF 的赎回能力,给基金管理带来额外的风险。此外,质押流程的管理方式也是一个关键问题。如果 ETF 进行质押,是由基金公司通过自有验证节点直接管理,还是依赖第三方服务提供商?这涉及托管合规性和资产安全性,因此 SEC 迟迟未批准质押型 ETF。

2025 年 2 月 12 日,ETF 发行商 21Shares 提交了一项申请,计划在其 Core Ethereum ETF(CETH)中添加质押功能,并向芝加哥期权交易所(Cboe)提交了相关文件。这一申请目前正在等待 SEC 审批,并在加密社区引发广泛关注。许多人认为,这可能意味着质押型以太坊 ETF 即将获批。

实际上,在其他司法管辖区例如加拿大,瑞士和香港,质押型以太坊 ETF 已经存在。Purpose Investments 旗下 Ether Staking Corp ETF(ETHC.B)已允许投资者通过 ETF 进行质押,3iQ Ether Staking ETF 也提供了类似的功能。这些 ETF 允许投资者获得 3% 至 4% 的年化质押收益,但具体回报率会根据网络质押活动动态调整。

如果美国 SEC 允许以太坊 ETF 进行质押,这将为机构投资者提供额外的收益来源,显著提升 ETH 作为投资标的的吸引力,并可能推动新一轮的市场资金流入。

支持质押的以太坊 ETF 的推出可能会改变机构和零售投资者的投资方式。传统 ETF 仅依赖价格升值,而质押提供了额外的收益来源,即质押奖励。这不仅增强了以太坊 ETF 的吸引力,还进一步巩固了以太坊网络的安全性和长期价值。

支持质押的以太坊 ETF 具备一个关键优势,即投资者不仅可以从 ETH 价格上涨中获利,还能通过质押奖励获得额外的被动收入。相比传统 ETF 依赖资本增值、分红或利息收入,以太坊质押提供了一种独特的收益机制,使投资者能够赚取年化 3% 至 5% 的额外回报。

对于 ETF 投资者而言,这意味着整体回报率将高于不支持质押的以太坊 ETF。如果将质押奖励进行再投资,还能获得复利收益。此外,在高利率环境下,这类 ETF 可能比传统固定收益资产更具吸引力,尤其对于寻求稳定回报的机构投资者而言,其潜在收益与风险调整后的回报率更加优化。

许多机构投资者,如对冲基金、养老金基金和共同基金,因多种因素对直接质押以太坊持谨慎态度。直接质押涉及私钥管理和验证节点基础设施,带来了托管风险。同时,受严格的合规要求约束,许多机构可能无法使用 Lido、Coinbase 或 Kraken 等质押服务,这些平台正受到美国证券交易委员会(SEC)的审查。此外,运行验证节点需要技术专长和基础设施维护,增加了运营复杂性和成本。

支持质押的以太坊 ETF 解决了这些问题,为机构投资者提供了一种受监管的、无需管理基础设施的方式来赚取质押奖励,同时避免直接暴露于质押相关的技术和监管风险。这可能释放大量此前因这些挑战而持观望态度的机构资金,进一步推动以太坊市场的流动性和采用率。

以太坊的权益证明(PoS)模型依赖质押者来保护网络、验证交易并维护去中心化。如果主要 ETF 发行方开始质押其持有的 ETH,这将增加网络上的质押 ETH 总量,从而提升整体安全性。若 ETF 发行商通过多个验证节点进行质押,而非依赖中心化质押提供商,还将有助于进一步去中心化。

此外,随着更多 ETH 被质押,市场上的可流通供应将减少,这可能带来一定的供应端压力,从而在长期内对 ETH 价格形成支撑。更高的质押率不仅强化了网络安全,还提升了以太坊的经济安全性,使其成为更具吸引力的资产。

尽管在以太坊 ETF 中引入质押带来了令人期待的机会,但它也伴随着复杂的技术和运营挑战,需要精细管理。其中最关键的两个问题是流动性与赎回风险以及质押过程的控制权,这两个因素不仅影响监管审批进程,也决定了投资者对质押型 ETF 的信心。

在以太坊 ETF 中整合质押的最大挑战之一是质押 ETH 的流动性问题。与可以随时买卖的传统金融资产不同,以太坊质押需要经历一个提取流程,并受到网络拥堵和退出队列的影响。以太坊协议设有退出机制,当验证者决定解除质押时,他们必须等待一定数量的区块才能取回 ETH。如果网络拥堵,或者大量验证者同时退出,这个过程可能需要数天甚至数周的时间。

对于 ETF 发行方而言,这带来了一个严重的问题。ETF 需要确保投资者能够随时买卖其份额,并在需要时进行资产赎回。然而,如果 ETF 持有的大量 ETH 处于质押状态,而投资者大规模赎回,基金可能无法即时满足资金需求。这可能导致流动性错配,即投资者希望立即获得现金,但基金却需要等待质押提款完成。

为了降低这一风险,ETF 发行方可能需要保留一定比例的 ETH 处于未质押状态,以确保流动性满足赎回需求。然而,这样的做法会削弱质押型 ETF 的核心收益优势,因为未质押的 ETH 无法产生质押奖励。另一种可能的解决方案是使用流动性质押衍生品,例如 Lido 的 stETH 或 Rocket Pool 的 rETH,这类代币允许质押 ETH 在市场上保持流动性。然而,这种方式引入了新的风险,例如对第三方协议的依赖、智能合约漏洞以及在市场压力下可能发生的脱锚(depegging)问题。

除了流动性问题,另一个核心挑战是质押过程的管理方式。ETF 发行方有几种选择:它们可以自行运行验证节点,使用中心化质押服务,或者依赖去中心化质押协议,每种方案都有其利弊。

如果 ETF 发行方选择运行自己的验证节点,他们将对质押流程拥有完全控制权,无需依赖第三方,并能降低对手方风险。然而,管理质押基础设施需要专业技术,并涉及高昂的运营成本和持续维护,这可能让传统金融机构望而却步。

如果 ETF 发行方选择使用中心化质押提供商(如 Coinbase、Kraken 或 Binance),质押过程将更加便捷,因为这些公司已经建立了成熟的基础设施,能够代表机构客户进行质押。然而,SEC 过去曾对中心化质押服务采取执法行动,认为它们可能构成未注册证券发行,这使得 ETF 依赖这些服务可能面临监管风险。

去中心化质押协议(如 Lido、Rocket Pool)提供了另一种选择。这些平台将质押任务分配给一组独立的验证者,从而降低对单一中心化实体的依赖。这种方式符合以太坊的去中心化理念,但也带来了智能合约安全性、协议治理以及流动性管理方面的挑战。此外,Lido 目前已占据以太坊质押市场的主导地位,SEC 可能会关注其在网络中的集中化风险。

ETF 发行方如何选择质押方式,很可能成为 SEC 是否批准质押型以太坊 ETF 的关键因素。监管机构可能会要求 ETF 发行方仅使用获得监管认可的质押提供商,或限制对第三方协议的依赖,以降低系统性风险。

质押型以太坊 ETF 的推出可能成为加密投资产品发展的一个重要里程碑。如果获得批准,这类 ETF 不仅能让投资者获得以太坊价格的敞口,还能通过质押赚取收益,使其相比传统 ETH 持仓更具吸引力。

对于因托管、安全和监管问题而犹豫是否质押 ETH 的机构投资者而言,质押型 ETF 提供了一种受监管的、无需直接参与的方式来获得质押收益。这可能会吸引大量此前观望的机构资金进入市场,并进一步推动 ETH 作为机构投资资产的主流化。

未来几个月将是决定质押型以太坊 ETF 能否落地的关键时期。SEC 预计将审查芝加哥期权交易所(Cboe BZX)提交的 21Shares Core Ethereum ETF 申请,以及纽约证券交易所 Arca(NYSE Arca)关于灰度以太坊信托(Grayscale Ethereum Trust)增加质押功能的修订提案。这些申请的审批结果将决定贝莱德(BlackRock)、富达(Fidelity)等其他资产管理公司是否会跟进推出类似产品,并可能进一步推动整个加密市场的机构化进程。

APP

APP