지금은 최소 5개의 프로토콜이 GMX의 $GLP를 기반으로한 "실제 ETH 수익"을 제공하고 있습니다. 그 중에서도 JonesDAO의 jGLP & jUSDC 볼트는 새로운 주자이자 성능이 우수합니다. @defimochi 대시보드에 따르면, jGLP는 2023년 1월 말 출시 이후 GLP 주식의 28% 이상을 차지했으며, Mugen과 Plutus의 많은 주식도 확보했습니다.

그렇다면 jGLP는 무엇이며, 어떻게 이렇게 빠르게 그만큼 많은 GLP를 유치했을까요? 이 기사에서는 jGLP와 jUSDC 볼트의 기본 메커니즘을 자세히 살펴보겠습니다.

지금은 최소 5개의 프로토콜이 GMX의 $GLP를 기반으로한 "실제 ETH 수익"을 제공하고 있습니다. 그 중에서도 JonesDAO의 jGLP & jUSDC 볼트는 새로운 주자이자 성능이 우수합니다. @defimochi 대시보드에 따르면, jGLP는 2023년 1월 말 출시 이후 GLP 주식의 28% 이상을 차지했으며, Mugen과 Plutus의 많은 주식도 확보했습니다.

그렇다면 jGLP는 무엇이며, 어떻게 이렇게 빠르게 그만큼 많은 GLP를 유치했을까요? 이 기사에서는 jGLP와 jUSDC 볼트의 기본 메커니즘을 자세히 살펴보겠습니다.

이전에 DAOJones로 불렸던 JonesDAO는 이더리움과 Arbitrum에서 구축된 수익 전략 프로토콜입니다.

그 주요 수익 메커니즘은 다양한 전략을 실행하는 유형의 보증금을 구축하는 것입니다. 현재 제공하는 유형은 다음과 같습니다:

GMX는 Arbitrum의 레버리지 DEX(아발란치도 지원)입니다. 누구나 GMX에 유동성을 제공하여 GLP를 발행할 수 있습니다. GLP는 상점에 대한 이윤 포지션을 나타내는 풀 토큰으로, 거래자들에게 레버리지 트레이딩을 위해 대여되는 혼합 자산 풀로 구성됩니다.

바스켓 대상 자산 분할은 안정적인 자산과 비안정적인 자산 간에 대략 50:50입니다. GLP 토큰 소유자(LP)들은 GMX의 모든 거래자들의 상대방 역할을 하며, GMX 프로토콜 수수료의 70%를 ($ETH로 매주 배정되는 실질적인 수익!) 획득합니다.

GMX에 익숙하지 않다면, 이 쓰레드를 추천합니다.

GMX GLP 토큰이 ERC20이긴 하지만 GMX 외부에서(Arbitrum의 GLP 계약) 이전하거나 거래할 수 없습니다. 그런데 이는 민트 프로세스 중 잠긴 자산을 환매하는 데 사용되는 것만 가능합니다. 그러나,

stakedGLP 은 일반적인 ERC20처럼 전송될 수 있습니다.

GMX에서 50% 안정적 자산 구성은 트레이더들이 어떤 바스켓 자산을 공매도 할 수 있게 하면서 LPs(GLP 소지자)의 잠재적 변동 위험을 상쇄합니다. 하지만 모든 안정적 자산이 기회 비용이 되므로 LPs가 유동성을 제공하는 것을 주저할 수 있습니다. 왜냐하면 시장이 상승 추세에 있다고 예상할 때 더 이상 매력적인 수익 기회를 쉽게 찾을 수 있기 때문입니다.

GMX가 상승 시장에서 어떤 일이 일어날 수 있는지 자세히 알고 싶다면, 동료인 @QuantumZebra가 이야기한 흥미로운 내용을 살펴보세요. 그의 설명에 따르면, 선풍 시장(상승 시장)은 GLP 풀이 자금을 효율적으로 운용하기 어렵게 만들어 안정코인 반은 풀에서 쓸모 없어질 것이며, 트레이더들은 풀에서 $BTC와 $ETH를 빌려서 롱 베팅을 할 것입니다.

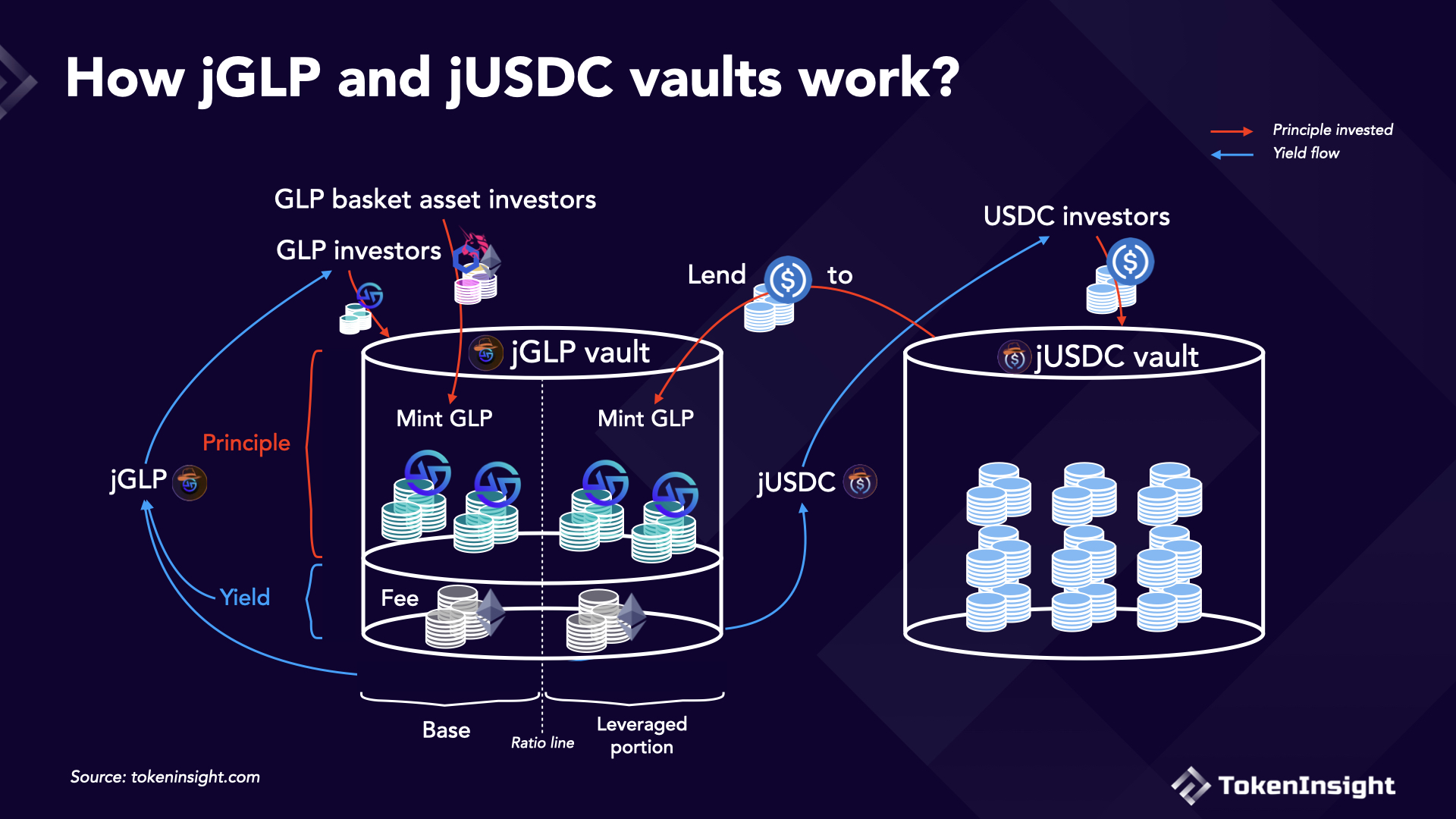

유동성 공급자를 유지하기 위해 Jones DAO는 혁신적으로 jGLP 및 jUSDC 홀드를 만들었습니다. 그들은 "장외 매치" 메커니즘을 사용하여 GLP 홀더의 인센티브를 향상시키고 동시에 $USDC 홀더에게 덜 리스크한 수익 상품을 제공했습니다.

jGLP 홀드는 jUSDC 홀드로부터 $USDC를 빌려 GLP를 더 발행하여(더 많은 $ETH 수수료를 벌어들이며) 일정 부분의 수익을 흡수할 수 있습니다.

사용자는 언제든지 jGLP 홀드에서 GLP 또는 어떤 GLP 구성 토큰을 인출할 수 있습니다. 홀드는 GMX에서 환매하는 데 도움을 줄 것입니다. 하지만 그에 대해 수수료가 부과됩니다.

현재 우리는 정확한 숫자를 찾을 수 없습니다 정확한 레버리지 비율을 보여줄 수 있도록, 그러나 JonesDAO는 시장 트렌드에 반대로 움직이는 동적 레버리지 비율을 가지고 있습니다. 시장이 하락하면 레버리지 비율은 높아지고, 그 반대도 마찬가지입니다.

그 문서에 따르면, "특정한 위험 매개변수 내에서 $USDC를 빌려들이고 타깃으로 하는 레버리지 범위를 사용합니다" 라고 명시하고 있습니다.

jUSDC 보트는 jGLP 레버리지의 유동성 소스입니다. 이 보트는 위험 회피적 사용자들을 위한 것이죠. 왜냐하면 그 안정적인 스테이킹 수익률이 AAVE나 Compound와 같은 대출 프로토콜의 이자율보다 높기 때문입니다.

사용자들은 jUSDC 보트로부터 $USDC를 인출할 의사를 표명할 수 있으며, 24시간 후에 인출 가능합니다.

jGLP 스테이커들은 주로 3가지 출처로부터 수익을 얻습니다:

고급 인센티브: 자동 복리 보상 및 인출 패널티

jGLP에서 인출 시에는 총 지위의 3%를 지불해야 합니다. 그 중 1/3은 다른 스테이커들에게 반사적 인센티브로 분배됩니다. 2/3는 자동 복리를 선택한 스테이커들에게 분배됩니다 (jGLP 리쉽트 토큰을 보유한 사람)

jUSDC 스테이커들은 주로 레버리지 부분 수익으로부터 수익을 얻습니다. jUSDC 스테이커들 또한 자신의 지위 크기의 0.97%를 인출 수수료로 지불해야 합니다.ugi

다른 jUSDC 지분 보유자에게 유지 인센티브를 제공하고 있습니다.

그러나 남은 jUSDC 보유자의 실제 유지 인센티브는 위 금액과 GMX에서 $USDC로 GLP를 연소하는 비용 사이의 차이입니다. 비용이 0.97% 수수료보다 더 많을 경우에는 유지 인센티브가 발생하지 않습니다.

jUSDC 보유청구서에서 $USDC를 철수할 때 주의할 점은 jUSDC 보유청구서에서 사용되지 않은 $USDC에서 첫 번째 유동성원을 얻는 것입니다. 추가로 인출하기 위해서는 GMX에서 GLP를 연소해야 합니다.

이 메커니즘은 "jGLP + jUSDC"가 GLP의 기회 비용이나 거래상대방 위험을 제거하지 않는다는 것을 보여줍니다. 그 대신, 다른 위험 회피 사용자들의 돈을 빌려서 직접 GLP를 보유함으로써 이율을 증폭시킵니다.

이러한 방식으로 JonesDAO는 매력적인 수익률을 제공함으로써 더 많은 GLP를 확보할 수 있으며, 동시에 위험 회피 사용자를 위한 비교적 높은 수익률 제품을 제공할 수 있습니다.

하지만 후자인 jUSDC 입금자들은 사실상 GLP를 보유하는 유동성 위험을 간접적으로 감당하게 되며, 그들의 자산인 $USDC가 100%의 그 위험 프리미엄을 받지 못하고 GLP 박제에 사용되므로 (대부분은 jGLP가 가져가지만) 그 중 일부만 받을 수 있습니다. GMX가 $USDC 청산에 대한 fomo 스위칭을 경험하는 경우, jUSDC 보유자들은 심각한 영향을 받을 것입니다.

감당하고 있는 위험을 보호할 수 있는 부분적 위험 프리미엄이 충분한지 여부에 대해서는 아직 데이터 지원이 부족합니다. 공식 문서와 화이트페이퍼에서는 레버리지 비율 데이터와 세부 수수료 구조가 부족합니다. 그래서 DYOR을 하시고 신중하게 행동하셔야 합니다. 계속해서 조사할 것입니다.

앱으로

앱으로